なぜ、キャッシュフロー計算書では減価償却費を足すのでしょう?

決算において作成する「損益計算書」では、費用として減価償却費を引きます。“減価”=減ると書いてあるくらいですから、納得できると思います。

ところが「キャッシュフロー計算書」(間接法で作成した場合)では、減価償却費を足すのです。

決算書のうち、損益計算書とキャッシュフロー計算書で、減価償却費の扱いがこのように異なるのは少しわかりにくいかもしれません。

この記事では、なぜキャッシュフロー計算書では減価償却費を足すのか?わかりやすくお伝えします。

減価償却費は、設備投資の際に計上することになります。設備投資は、会社の事業発展や業務効率化などに欠かせないので、キャッシュフローと減価償却費についての理解を深める事は、経営にもプラスになります。

この記事が少しでも手助けになれば幸いです。

目次

1.キャッシュフロー計算書で利益に減価償却費を足すのは、整合性を取るため

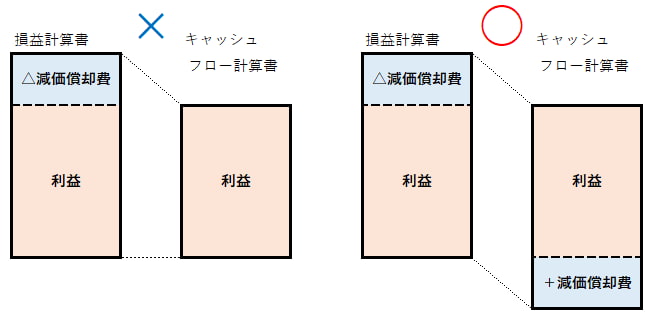

キャッシュフロー計算書で利益に減価償却費を足すのは、整合性を取るためです。

では、なぜ整合性を取る必要があるのでしょう?

決算書のうち「損益計算書」では、費用として減価償却費を引きます。しかし、この費用は実際に現金が出ていくわけではありません。「キャッシュフロー計算書」は現金の流れを記録するものですから、これでは実際の現金の流れとずれてしまいます。そこで、減価償却費を足すことで整合性を取るわけです。

↑実際の現金とずれてしまう 減価償却費を足して整合性を取る↑

この後くわしく見ていきますが、設備投資として300万円の機械(耐用年数6年)を現金一括で購入した場合を例にして、話を進めます。

1-1 設備投資すると、現金が減る

設備投資として300万円の機械(耐用年数6年)を現金一括で購入すると、現金の流れを記録するキャッシュフロー計算書(間接法で作成)では300万円減ると記録します。

※間接法とは、損益計算書の利益を元に計算して、キャッシュフロー計算書を作成する、比較的簡単にできる方法です。減価償却費が引かれた金額を利益として計算を始めるので、減価償却費を足して整合性を取るわけです。

もう1つ直接法という方法もありますが、こちらは1つずつ直接計算するため、手間とコストがかかります。そのため、直接法でキャッシュフロー計算書を作るケースは少なく、ほとんど間接法で作られます。

1-2 損益計算書では減価償却費を経費として引く

損益計算書では、いきなり300万円減る計算にはなりません。耐用年数6年の間、毎年50万円を経費として計上するのです。これが減価償却費です。

(この減価償却費の配分方法も、本来は細かい決まりがあるものですが、当記事では簡単に進めます)。

このキャッシュフロー計算書との違いを簡単にまとめると、次の表のようになります。

| 計上時期 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

| キャッシュフロー計算書 | △300 | 0 | 0 | 0 | 0 | 0 |

| 損益計算書 | △50 | △50 | △50 | △50 | △50 | △50 |

1-3 キャッシュフロー計算書で減価償却費を足して整合性をとる

損益計算書では、減価償却費として毎年50万円の経費が、利益から引かれる計算になるわけですが、この経費は帳簿の上で減らしているだけで、実際に現金が出ていくわけではありません。

そうなると、キャッシュフロー計算書は現金の流れを記録するわけですから、実態とのずれが生じてしまいます。

そこでキャッシュフロー計算書では、減価償却費に当たる毎年50万円を足すわけです。

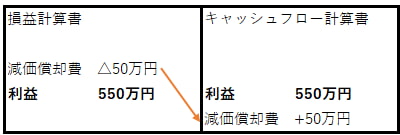

そのあたりについて、2年目の利益が550万円だったとして見てみましょう。

減価償却費は費用だが、お金は出ていかない=現金の流れに影響しない

↓

しかし、損益計算書では既にマイナスとして計上されているので、現金の流れを記録するキャッシュフロー計算書では利益に足すことで、損益計算書と±0にする。

これによって、損益計算書とキャッシュフロー計算書の整合性が取られて、正しい現金の流れがわかるのです。

現金が増えているわけではないのに、キャッシュフロー計算書に足す理由が御理解いただけたと思います。

2.減価償却を適切に行えば、現金が増える場合もある

前章では、キャッシュフロー計算書で減価償却費を足す理由は、整合性をとるためであることをお伝えしました。

キャッシュフロー計算書で減価償却費を足すからといって、直接現金が増えるわけではないのですが、減価償却を適切に行う事は、結果的に現金が増えることにつながる所もあります。

・減価償却を適切に行う事は、節税につながります。

損益計算書では、経費として減価償却費が利益から引かれるということは、税の申告の基礎となる課税所得は、減価償却費の分少なくなるわけです。

それだけ税負担も少なくなる=現金が増えるというわけです。

・設備投資の効果で、売上として回収できる現金が増える場合もあります。

そもそも事業発展や業務効率化などを目的に設備投資したことにより、減価償却費を計上したわけです。

つまり、設備投資による新しいサービスや効率アップによって、売上として回収できる現金も増えると考える事が出来ます。

もちろん、これは絶対に増えるというものではありません。必要以上の設備投資“過剰投資”で、かえって経営が苦しくなる可能性もあるので、注意が必要です。

こちらリンク先の記事では、減価償却全般だけでなく「設備投資で回収できるお金」の試算方法も解説しています。あらかじめ試算して検討を重ねることで、経営リスクを軽減できます。ぜひ参考にしてください。

減価償却とは?減価償却の仕組みと得する設備投資の方法を徹底解説!

さいごに

以上、キャッシュフロー計算書で減価償却費を足すのは整合性を取るため、というお話について見てきました。

そして補足として、減価償却を適切に行えば、現金が増える場合があることもお伝えしました。

そもそも「減価償却費」の取り扱いは、正しい利益計算と納税のために必要です。

「キャッシュフロー」を意識することは、正しい経営には欠かせません。

そして、事業の拡大に適切な設備投資は欠かせません。特に、資金力・資金調達方法が限られる中小企業は、キャッシュフローに目を配り、減価償却をしっかり行う事が大切です。この辺りをしっかり理解すれば、経営にもプラスになるわけです。

とはいえ、経営者ご自身が幅広く気を配るのは大変でしょう。

そこで、経営にも通じた税理士と共に検討されることを強くおすすめします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

なお、キャッシュフローやキャッシュフロー計算書、減価償却、その他関連することについて、他にも詳しい記事があります。ぜひ参考にしてください。

・キャッシュフロー関連

キャッシュフロー計算書とは?会社のキャッシュの流れを読み解く方法

キャッシュフローとは?経営者なら知っておきたいキャッシュフローの基礎知識

営業キャッシュフローとは?計算方法から改善方法まで詳しく解説

・減価償却関連

減価償却とは?減価償却の仕組みと得する設備投資の方法を徹底解説!

中古資産の耐用年数の計算方法!正しく計算して節税効果を高めよう!

・決算書(損益計算書とキャッシュフロー計算書)関連

財務三表を理解できるようになる!PL・BS・CSの読み方を解説

コメント