経営者であれば、事業発展や業務効率化などで設備投資は、必要不可欠です。設備投資は、多額な場合があり、投資を失敗したくないですよね。

しかし、設備投資していいのか、どうかの判断は、難しいと思います。設備投資するには、必ず知っておかないといけない知識として「減価償却」があります。

減価償却は、決算やキャッシュ・フローなどにおいても重要な項目となりますが、ルールが多く、難しく感じてしまう方も多いと思います。

そこで、減価償却の特徴など詳しく解説していきます。

減価償却を理解して、より良い設備投資を行えるようになりましょう。

目次

1減価償却

減価償却とは、よく税理士が使用する用語ですが、用語の意味が難しく、嫌気がさす社長も多いと思います。

しかし、この減価償却とは、経営において重要な用語になりますので、一緒に確認していきたいと思います。

1-1減価償却とは

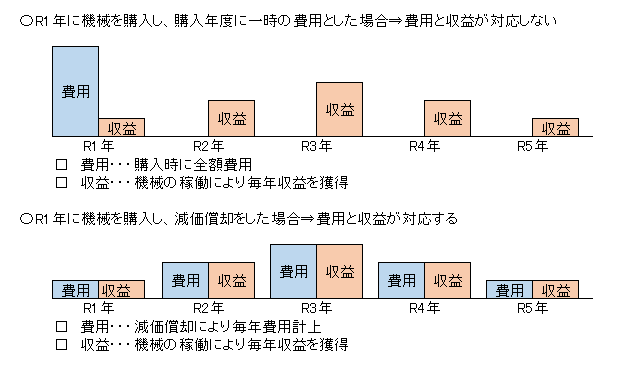

減価償却とは、固定資産を取得した際に一時の費用にせず、固定資産の使用期間(耐用年数)にわたって、費用として按分していくことをいいます。

建物、機械、車両などの固定資産は、取得した後、長期にわたって使用していきます。そこで長期にわたって使用していくものを、取得した年度に全額費用にした場合、会社の利益が適正に計算されません。

そのため、減価償却を行うことにより、適正な利益計算をすることができます。

固定資産を長期にわたって使用することにより生み出される「収益」とその収益獲得に貢献した固定資産の使用分としての「費用」が対応でき、企業の経営成績を適切に表すことができます。

例えば、電気代は、その年度に使った分の電気代が費用になります。しかし、減価償却をしない場合には

使っていない分も購入した年度の費用になり、適正に会社の経営成績を表すことができないことになります。

1-2減価償却費の特性

減価償却費の特性として、「お金の支出が伴わない経費」ということです。

お金が支出するのは、機械などの資産の購入した時だけで、

毎年、減価償却費として経費に計上しているときは、お金の支出がありません。

利益から減価償却費は控除されていますが、減価償却費分は手元に現金としてストックされます。

つまり、設備投資した資産について、減価償却することにおいて、会社内部に貯金ができ、減価償却が終了した時点で、同じ資産を購入できるくらい貯金ができているということです。

2 減価償却費の仕組み

2-1計算式

減価償却費の原則的な仕組みは、以下の計算式になります。

固定資産の取得価額×減価償却率=減価償却費

|

※参考 減価償却率とは、 国税庁が固定資産ごとに耐用年数(使用できる年数)が定めてあり、その耐用年数を基に 償却率が決定されています。 |

「道具や車を購入したら、その年度で全額経費になる」と時々、勘違いされている方がいらっしゃいます。

実際には、購入した資産の価額を減価償却により各年度に経費を按分します。

2-2 2つの計算方法

固定資産を購入した場合には、どのようにして各年度に経費が按分されているのかを確認していきます。

減価償却費の計算方法は、主に実務上に使われている方法が2つあります。

それが「定額法」と「定率法」です。

|

① |

定額法 |

毎年定額で経費計上する |

|

② |

定率法 |

新品の方が価値の消耗が大きいと考えるため、 1年目は経費計上する金額が大きく、年々減少する |

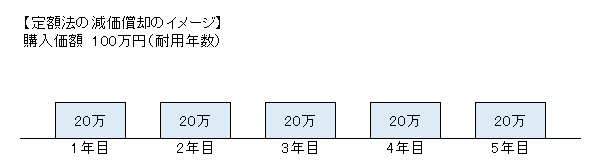

①定額法とは

【定額法の特徴】

毎年一定の金額が減価償却費として計上されます。

主に建物に用いられる償却方法です。

【計算方法】

取得価額×定額法の償却率

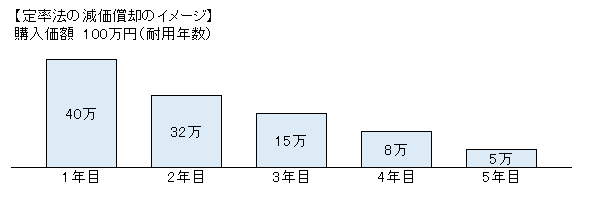

②定率法とは

【定率法の特徴】

固定資産を取得した年度の減価償却費が大きくなり、年数に伴って減価償却費が減少していきます。

はじめの年ほど償却費が大きいので、定額法より早く経費化することができます。

主に建物以外の機械、車、備品などに用いられる償却方法です。

【計算方法】

1年目は、固定資産の取得価額×定率法の償却率

2年目以降は、未償却残高×定率法の償却率

|

※参考 未償却残高とは、 固定資産の取得価額から前年以前に減価償却した金額を控除した金額をいいます。 |

3 減価償却を活用した2つの節税方法

減価償却とは、原則として購入した資産の価額を減価償却により各年度に経費を按分します。しかし、特定ケースの場合には、購入した年度で、通常の減価償却費より多く経費にすることができ、節税になります。

代表的な減価償却の2つの節税方法

|

① |

中古資産 |

|

② |

30万円未満の資産 |

4 中古資産の節税

中古資産が節税になるかどうかは、

「耐用年数」が「使用していた期間」を超えていると、2年間で経費計上することができ、

節税効果が高まります。そのため、中古資産を購入するときには、耐用年数を確認することが重要です。

|

※参考 耐用年数とは、 その資産の使用できる期間のこといいます。耐用年数は、国税庁が定めており、 国税庁のHPで確認できます。 |

実務上で中古資産の耐用年数を計算するのに用いられる方法として、

|

(耐用年数-経過年数)+経過年数×20%=中古資産の耐用年数 ※計算した結果、中古資産の耐用年数が2年未満の場合には、耐用年数は2年になります。 |

4-1 中古資産の節税の仕組み

中古資産が節税になる仕組みは、「中古資産は新品より、使用できる期間が短いので、経費(減価償却費)になる金額が多い」ということです。

具体例として、中古車が取得した場合に、どれだけ節税効果があるのかを確認してみましょう。

新車と中古車を購入した場合には、どれだけ節税になるのか次の表でまとめました。

|

状態 |

購入額 |

経過年数 |

耐用年数 |

定率法償却率 |

初年度経費額 |

|

①新車 |

300万円 |

0年 |

6年 |

0.333 |

99.9万円 |

|

②中古車 |

300万円 |

2年 |

4年 |

0.625 |

187.5万円 |

|

③中古車 |

300万円 |

5年 |

2年 |

1.000 |

300万円 |

※期首に購入したと仮定

①の「新車」の場合には、約33%が経費になるのに対して、③の「4年落ちの中古車」の場合には、100%経費になります。

そのため、中古車を購入した場合には、初年度において、節税になります。

4-2 中古資産の節税の注意点

中古資産の節税の注意点として、2つ事項があります。

|

① |

初年度の償却は、中古資産の方が有利ですが、最終的に経費になる金額は同じ金額である |

|

② |

中古資産の場合には、購入後に多額に修理費用がかかる可能性がある |

①の注意点として、中古資産の節税効果があるのは、「初年度のみ」で、2年目以降は経費になる金額が少なくなります。つまり、中古資産は、経費になるスピードが早いが、最終的には新品も中古資産も経費になる金額が同じになります。

②の注意点として、ボロボロの中古資産を買ってしまうと、その後、修理にお金がかかります。そのため、節税した以上のお金が無くなってしまう可能性があるので注意が必要です。

5 30万円未満の資産の節税

決算前に節税対策として、「30万円未満の資産を購入すれば、節税になる」と聞いたことがある方は多いかと思います。節税になりますが、やはり注意点があります。節税になる仕組み、注意点を解説していきたいと思います。

5-1 30万円未満の資産の節税の仕組み

30万円未満の資産の節税について、以下の3つに分類されます。

|

① |

単価が10万円未満又は使用期間が1年未満 |

全額 購入時の経費 |

|

② |

単価が10万円以上20万円未満 |

3年間において均等に経費 |

|

③ |

単価が20万円以上30万円未満 |

青色申告の中小企業者であれば、全額 購入時の経費 |

①単価が10万円未満又は使用期間が1年未満(少額減価償却資産)

購入した資産の取得価額が10万円未満のものや使用可能期間が1年未満のものは、減価償却資産ではなく「消耗品費」として取り扱われますので、購入時の経費になります。

②単価が10万円以上20万円未満(一括償却資産)

購入した資産の取得価額が10万円以上20万円未満の資産については、耐用年数かかわらず、3年間で均等に経費として計上ができます。

③単価が20万円以上30万円未満(少額減価償却資産の特例)

中小企業者等が取得価額30万円未満である減価償却資産を取得した場合には、一定の要件のもとに、その取得価額に相当する金額を経費にできます。

|

① |

通常の減価償却より経費になるタイミングが早くなるが、最終的に経費になる金額は同じ金額である |

|

② |

節税目的で不要な資産の購入する可能性がある |

5-2 30万円未満の資産の注意点として、2つ事項があります。

|

① |

通常の減価償却より経費になるタイミングが早くなるが、最終的に経費になる金額は同じ金額である |

|

② |

節税目的で不要な資産の購入する可能性がある |

①の注意点として、中古資産の節税効果と同様、通常の減価償却と異なり、経費になるタイミングが早いが、最終的には経費になる金額が同じになります。

②の注意点として、決算間際に利用しやすい節税方法になりますので、節税のために不要な資産まで購入しないように注意しなければなりません。将来購入するものなら、前倒しで購入して節税するのは、効果的ですが、不要なものを購入してしまうと、手元のお金がなくなり、節税効果がなくなります。

このように中古資産の節税も30万円未満の資産の節税も、必ず必要な節税方法という訳ではありません。

会社経営において、最優先されるのは利益を出すことで、節税ではありません。

利益が出て、財務状態が良好であれば、会社経営が安定します。

6 設備などの高額の資産を購入するのかどうかの判断

これまで減価償却について、ご説明させていただきました。

それでは、実際にどのような場合に設備投資してよいのかの検討事項を一緒に確認していきましょう。

高額な設備投資すると資金繰りが悪化する可能性があります。

そのため、設備投資する前と設備投資した後の会社の財務状態を検討する必要があります。

安定した会社経営を行うための設備投資で、検討すべき重要な事項が2つあります。

|

① |

会社の財務状態を把握すること |

|

② |

設備投資した資金はどれくらいの期間で回収されるのかということ |

6-1 設備投資する前の検討事項・・・財務状態の把握(NC比率、借入比率、自己資本比率)

会社の財務状態を把握するのは、会社の貸借対照表を色々な角度から確認することが重要です。

会社の財務状態が良いかどうかの判定として、3つの比率を確認します。

|

① |

ネットキャッシュ比率 |

30%以上の場合は、会社に現預金が多く、体力がある会社である |

|

② |

借入金比率 |

30%以下の場合は、借入金に依存せず、安定した資金調達ができている |

|

③ |

自己資本比率 |

30%以上の場合は、今まで稼いだ利益が会社内部に留保しており、会社の安全性が高い |

つまり、ネットキャッシュ比率が30%以上、借入比率が30%以下、自己資本比率が30%以上である会社は、財務状態の良い会社と言える。

①ネットキャッシュ比率とは、総資産のうち現預金の占める割合です。

現金は、商品を作ったり、設備投資したり、他の資産に変えたりすることができ、負債も返済することができる万能な資産です。現金は不測の事態に対処することができる資産で、会社の体力とも言われています。

例えば、会社が売上して、その代金が2か月くらいで回収できれば、

手元に残しておく現金は少なくとも売上の2か月分を残しておけば、不測の事態に対処できます。

②借入金比率とは、総資産のうち借入金の占める割合です。

会社の運営が、どれだけ借入金に依存しているのかを示します。

借入金があると、会社として悪いイメージを持ってしまいがちです。

しかし、適切な金額を借りて、しっかり返済することができれば、

会社経営において決して悪いものではありません。

お金を借りて、設備投資など会社が成長できるような運用を行うことが重要です。

借入金に依存しすぎの場合には、返済が負担になります。

30%以内の適正な借入金であるかをチャックすることが安定経営において重要事項です。

③自己資本比率とは、総資産のうち自己資本の占める割合です。

会社の創業から稼いできた利益の金額を示します。

純資産は、自己で獲得した利益のため、銀行から調達してきた借入金のように返済義務がありません。

そのため、純資産を見ると、会社の安全性、つまり「その会社が倒産する可能性がどれくらいなのか」が分かります。

自己資本比率が高いほど、倒産する可能性が低いと言えます。

6-2 設備投資した後の検討事項・・・回収計画のシミュレーション

設備投資する目的は、会社として成長するためです。

つまり、新しい事業展開を行ったり、自社の製品などに他にはない付加価値を生み出したりする。そのため、設備投資した場合において、会社として、どのような変化が現れるのかを検討しなければなりません。そのポイントが2点あります。

|

① |

その設備投資したことにより、どれだけ売上が増加(又は経費が削減)できるのか |

|

② |

借入をした場合に、どれくらい返済して、手元にどれだけお金が残るのか |

例えば、設備投資することで、新しいサービス提供ができるようになる。

その場合、会社はどのように変わっていくのか、手元にどれだけお金が残っていくのかをシミュレーションしていきます。

以下の5つの要素があれば、シミュレーションを行うことができます。

|

① |

設備の購入金額と使用可能期間 |

|

② |

設備融資を受ける場合には、借入金額と返済計画(年間返済計画) |

|

③ |

年間の売上増加予想額(又は経費減少予想額) |

|

④ |

新しい売上の場合には、その利益率 |

|

⑤ |

設備の減価償却額 |

それでは、以下の前提をもとにシミュレーションしていきます。

|

【シミュレーションの前提】 ①機械の購入は、1500万(7年使用可能) ②借入金 900万(7年返済)年間返済 128万 ③新サービスについてお客様に提供する金額は、1回あたり50,000円。機械の年間稼働は、70回。 ④新サービスの利益率80% ⑤機械の年間の減価償却費 200万 |

設備投資することでの利益の影響をシミュレーションします。

下記のボックスに前提事項を埋めていくと、「設備投資で回収できるお金」が計算できます。

①設備投資することにより、今までの事業に加えて売上が年間350万円増加します。

②新サービスの粗利率が80%ですので、売上高の80%が粗利益280万円になります。

③減価償却費200万円を差し引いて、

④新サービスの利益が80万円獲得できる計算です。

減価償却の特徴により、③+④が手元に残るお金(280万円)になります。

⑤借入金の128万円を返済して、設備投資で⑧増加するお金152万円が求められます。

このように、設備投資した場合には、会社がどのくらい利益が発生して、お金が手元に残るのかを計算することができます。しっかり検討することにより、リスクなく新事業展開等が行えます。

まとめ

設備投資と減価償却は、深い関係があることをご理解いただけたと思います。

減価償却の特徴や計算の方法、節税の仕組みなどについて解説しました。減価償却を理解していれば、高額な設備投資も迷わず行うことが可能です。

得する設備投資をして、より安定成長ができる会社を目指していきましょう。