粗利益とは商品やサービスの価値を示す利益のことで、損益計算書上の「売上高」から「原価」を引いた金額を指します。

会社の経営状態を見るときに活用する財務諸表の中の「損益計算書」には5種類の利益が登場しますが、その中でも粗利益は特に重要な指標です。

粗利益の重要性や活用方法・増やし方を知らないままでいると、効率の良い経営を行っていくことが難しいでしょう。

そこで、この記事では粗利益の概要からそれを経営に活かすための応用方法までを詳しく解説します。

|

<この記事でわかること>

|

最後までお読みいただけると、粗利益の基本的な知識を身に着けられるのはもちろんのこと、粗利益を把握して経営に活かすことの重要性と、その具体的な方法まで理解することができます。

粗利益をマスターすることで、経営改善に活かしていきましょう。

目次

1.粗利益とは「売上高」から「原価」を引いた後に残る利益

冒頭でもお伝えしましたが、粗利益とは「商品やサービスの価値を示す儲け」のことです。

損益計算書上では、「売上総利益」という名前で記載されているもので、以下の数式で算出することができます。

|

<粗利益の計算方法>

|

原価は、業種によって「売上原価」と「製造原価」どちらを差し引くか異なります。

売上原価とは、売れた商品の仕入れにかかった費用のことで、小売業などの場合はこちらが該当します。

一方工場やメーカーなどの製造業の場合は、商品を完成させるための工程で、仕入れた材料費だけでなく製造時の人件費や光熱費などもかかっているためそれらも含めて「製造原価」として考えて計算します。まとめると以下の通りです。

|

<売上原価と製造原価の違い>

|

このように「売上」から「その売上を作るために発生した原価」をマイナスすることで、「まず最初に得られた儲けはいくらなのか?」を示すものが「粗利益」だというわけです。

会社を経営していると不動産や株式などの売却益が発生する場合もありますが、粗利益の計算ではそういった本業とは無関係の利益が影響しません。

また、広告宣伝費や管理費なども含みません。

そのため、会社の商品そのものの競争力を如実にあらわす指標だと考えられています。

2.粗利益の算出方法【シュミレーション付き】

粗利益の考え方についてはおわかりいただけたと思いますので、次は実際に粗利益を算出する方法を確認していきましょう。

ここでのポイントは、会社の業種によって原価に含まれるものが異なるという点です。

そのため、以下の2パターンに分けて解説します。

|

具体的な計算方法をしっかり理解することで、自社の粗利益を正しく算出できるようにしていきましょう。

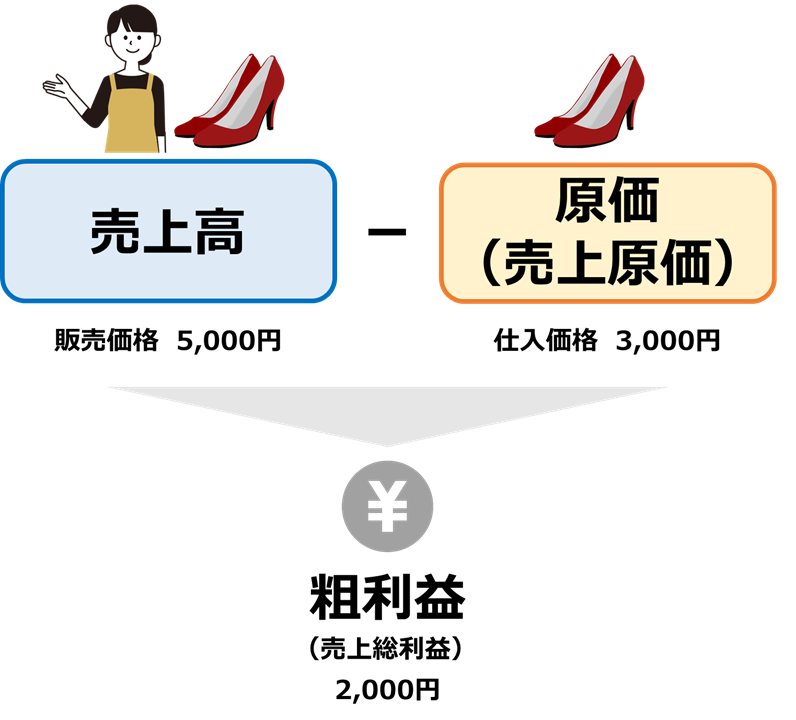

2-1.小売業の場合の粗利益の計算シュミレーション

先ほど紹介した以下の計算式をもとに、計算を行います。

|

<小売業の粗利益の計算方法>

|

例えばレディースシューズを工場から仕入れて販売している靴屋の場合、販売価格5,000円の靴の仕入れ値が3,000円だとすると、粗利益(売上総利益)は2,000円となります。

小売業の場合はシンプルなので理解しやすかったのではないでしょうか。次は製造業の場合のパターンを紹介します。

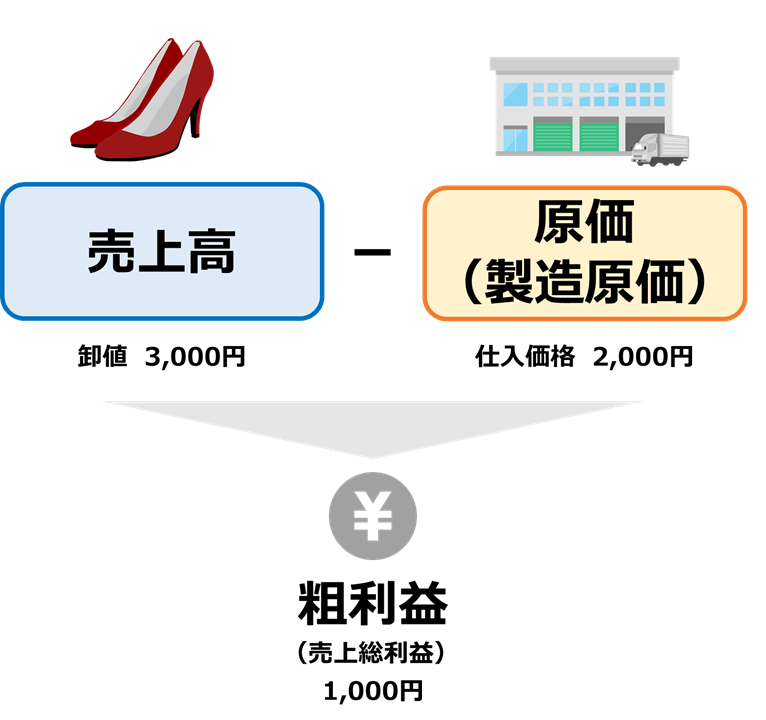

2-2.製造業の場合の粗利益の計算シュミレーション

製造業の場合は、以下のように原価の部分に「製造原価」を代入します。

|

<製造業の粗利益の計算方法>

|

製造原価には、以下のような費用が入ります。

|

<製造原価に該当するもの>

|

例えば、先ほどの靴屋さんに商品を卸している靴工場の場合、上の図のように卸値(=売上)は3,000円となります。

そこから、材料費や労務費・経費としてかかった費用が2,000円だとすると、粗利益(売上総利益)は1,000円となります。

3.粗利益を算出する際の注意点

粗利益の算出方法については理解を深めていただけたかと思いますので、次は実際に粗利益を算出する際に陥りがちな注意点をお伝えします。

この注意点を知らないと正しい粗利益がわからないため、経営状態をきちんと把握することが難しくなってしまいます。

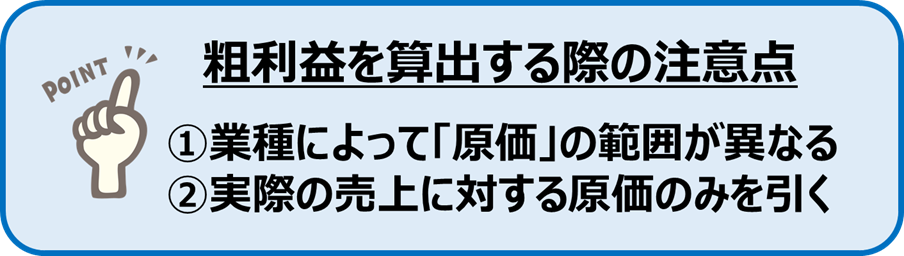

3-1.業種によって「原価」の範囲が異なる

前半でもお伝えしましたが、原価の範囲は業種によって異なります。主な業種別の原価の範囲は以下の通りです。

|

<主な業種別:原価の範囲>

|

このように「原価」として扱われるものの範囲は、業種によって大きく異なります。

自身の業種が特殊でどこまで原価として計算していいのかわからない…というときは、プロの税理士に相談するなどして正しく把握するようにしましょう。

3-2.実際の売上に対する原価のみを引く

もう一つの重要な注意点は、粗利益の計算では「売れた数に対応する分の原価だけ」を計算に含めるという点です。

粗利益は通常、損益計算書で確認をします。損益計算書とは一会計期間の経営成績を表すもので、例えば会計期間が1年間の会社の場合、その1年の間の売上や利益について計算を行います。

そのため、例えば以下の例のように「1年間で1,000足の靴を仕入れたけれど、950足しか売れなかった」という場合は、売れ残って在庫になっている50足分の靴の原価は計算に含めません。

詳しい計算式としては以下のようになります。

|

<粗利益(売上総利益)の詳しい計算式>

|

「期首商品棚卸高」とは、前期から引き継いだ在庫のことです。

余っていた在庫の金額と、今期新たに仕入れた商品の金額から、売れ残って在庫になった商品の金額をマイナスすることで、実際に売れた分の原価が算出されるという意味です。

実際は950足しか売れていないのに1,000足分の原価を計上してしまうと誤りとなりますので注意しましょう。

4.粗利益を把握することの重要性

ここまでの解説で、粗利益が「一定の期間に売れた商品の金額からその原価に相当する金額を差し引いた利益額」であるということはご理解いただけたのではないかと思います。

しかし粗利益は単なる財務諸表上の数字のひとつというだけではなく、経営の安定や改善を目指す上では絶対に活用したい非常に重要な指標となります。

そこでこの章では、粗利益を把握することの重要性をお伝えします。

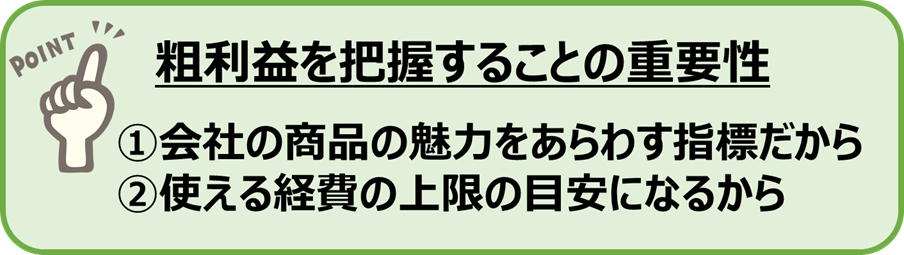

4-1.会社の商品の魅力をあらわす指標だから

ビジネスの世界で粗利益が重要であると認識されているひとつめの理由は、会社の商品の魅力をダイレクトにあらわす指標だからです。

決算書の最終的な利益の数値を見て「よしよし今期は黒字経営できたな」と安心して粗利益を確認しなかったとしたらどうでしょう。

実はその利益の源泉が、その年だけたまたま生じた株式や不動産の売却益によるものかもしれません。

その場合来期も同じような収入があるとは限りませんので、一気に赤字に陥ってしまう可能性もあります。

そのような事態を招かないようにするためには、本業とは関係のない特別な臨時収入は脇に置いて、純粋に商品やサービスそのものの収益性だけを確認する必要もあります。

そんなときに活用できるのが、臨時収入や営業活動による費用が関係しない「粗利益」なのです。

会社の商品そのものの力を明確に示す指標であるため、軸となる本業の商品やサービスの安定性・勢いなどを評価するために非常に重要だといえます。

4-2.使える経費の上限の目安になるから

最終的な会社の利益は、粗利益から他の様々な経費を引くことで計算できます。そのため当然のことではありますが、「粗利益を超える額の経費を使わない」ようにすれば必ず黒字になります。

経費をどのくらい使っていいか把握していないと、販促費を使い過ぎてしまったり、過剰な設備投資をしてしまったりして、キャッシュフローの悪化を招いてしまうかもしれません。

言うまでもありませんが、現金は会社の存続の上で非常に重要なものです。

売上が好調でも手元の現金がなくなれば倒産につながってしまうからです。

そのため、使える経費の上限額を把握して赤字を回避するためにも粗利益をしっかりと理解しておくことが重要なのです。

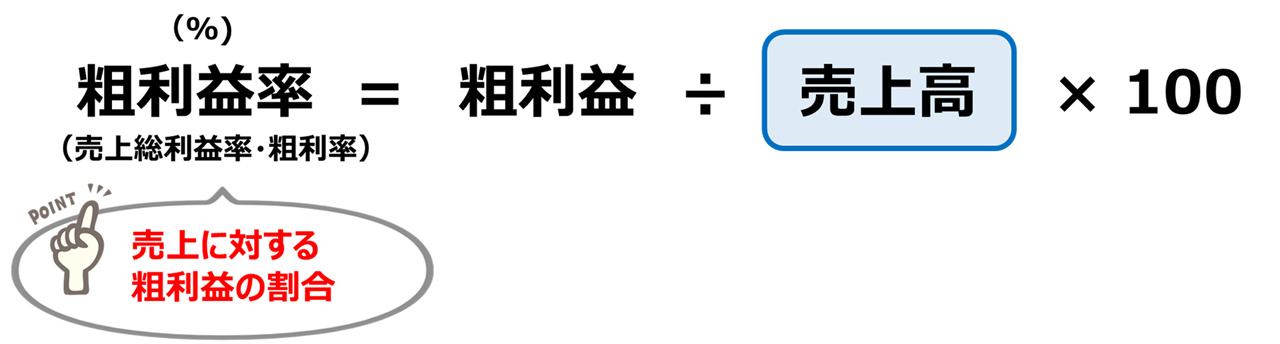

5.粗利益率とは売上に対する粗利益の割合

ここまで、粗利益の概要と具体的な算出方法・注意点・粗利益を把握することの重要性について解説してきました。

しかし粗利益を実際に経営に活かすためには金額を知るだけでは不十分で、その比率を把握することがとても重要です。

なぜかというと、自社の仕入金額や経費が適正かどうかを知るためには、同じようなビジネスモデルの競合他社などと比較するのが基本なのですが、売上規模も社員数も異なる企業と絶対額だけで比較しても正しい判断はできないからです。この時に登場するのが「粗利益率」です。

|

<粗利益率とは>

|

また割合にすることで、自社の前年の結果との比較も行いやすくなります。

具体的な計算方法や経営状況との関連性・業種別の粗利益については以下で解説します。

5-1.粗利益率の計算式

粗利益率は、以下のような計算式で算出されます。

|

<粗利益率の計算式>

|

粗利益が売上高全体の何パーセントを占めるか計算するだけですので、非常にシンプルで理解しやすい計算式ではないでしょうか。

5-2.粗利益率と経営状況の関連

粗利益率は商品やサービスそのものの収益性を判断するための基本的な指標で、比率が高ければ高いほど収益性が良いと見なされます。

粗利益率の捉え方としては以下のようなイメージを持つと良いでしょう。

|

<粗利益率と経営状況の関連>

|

ただし粗利益率の平均的な数値は、業種や企業の規模・地域などによって大きく異なる場合があります。

できるだけ同じような条件の企業と比べるとより参考になるでしょう。

5-3.業種別の平均的な粗利益率

自社の粗利益率を算出することができたら、次は同じ業種・規模の企業の平均的な粗利益率と比較してみましょう。

規模別の代表的な業種とその平均的な粗利益率は以下の通りです。

|

<業種別の平均的な粗利益率(規模別)>

参考:経済産業省:平成10年 商工業実態基本調査報告書 |

中小企業とは、資本金や出資額・従業員の数によって業種別に以下のように定義されています。

|

<中小企業の定義>

参考:経済産業省:平成10年 商工業実態基本調査報告書 |

自分の会社に近い条件の平均と比較することで、自社の収益性の客観的な立ち位置を確認するようにしましょう。

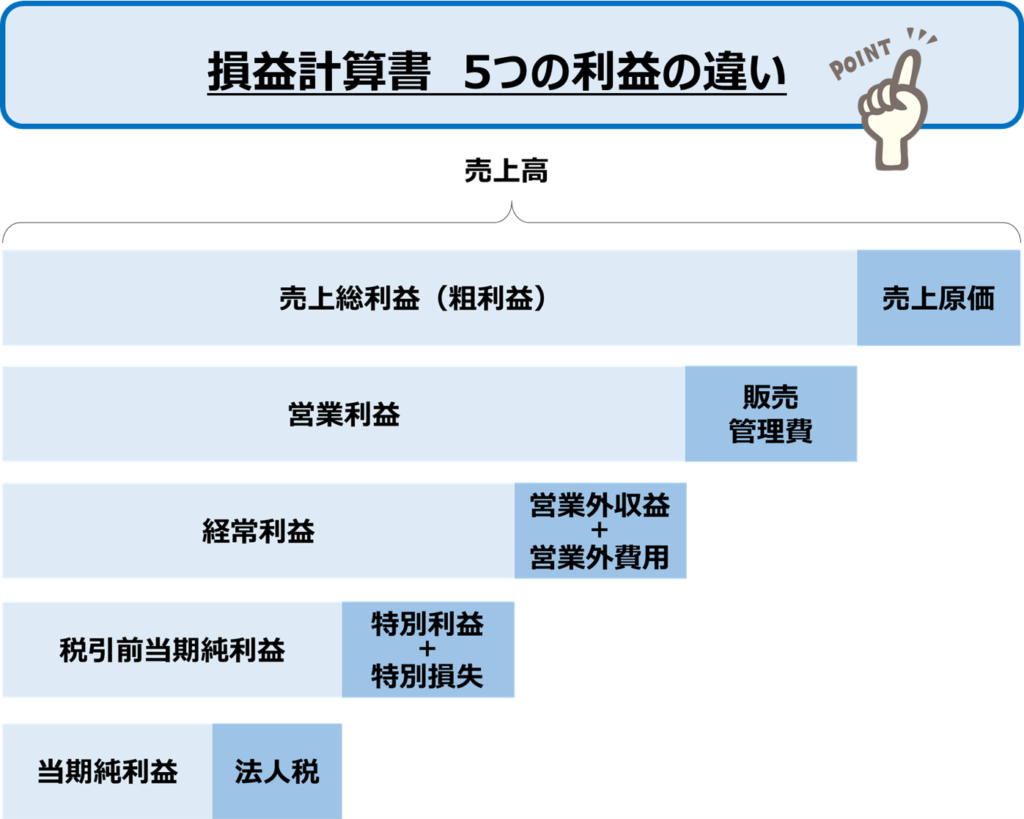

6.粗利益と他の利益の違い

粗利益は本業の収益性を知るために重要な指標ではありますが、最終的な会社の利益とは異なります。

なぜなら、最終利益を確定するまでの間には「売上高」から「売上原価」を引いて「粗利益」を算出した後にも、以下のように「販売管理費」や「本業以外の支出」などが発生していくためです。

損益計算書では、上記のように費用や収入を段階的に差し引きして利益を以下の5つに分類することで、正しい経営判断ができるようにしていきます。

|

<損益計算書に記載される5種類の利益>

|

粗利益以外の利益についてもどんなものなのか違いを知っておくことで、より粗利益への理解も深まりますよ。

売上総利益(粗利益)については前半でお伝えしているので、この章では「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の4種類の利益について詳しく解説していきます。

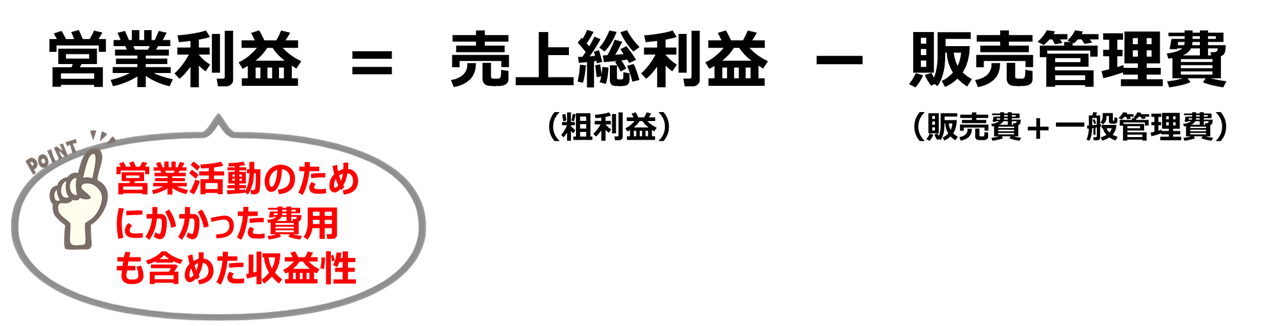

6-1.「営業利益」とは

「営業利益」とは、売上総利益(粗利益)から営業活動のためにかかった費用(販売管理費)を引いた利益のことで、「本業で利益を得る力が大きいかどうか」を知ることができる指標です。

計算式は以下の通りです。

|

<営業利益の計算方法>

|

販売管理費とは、以下のような「商品の販売のためにかかった人件費や広告費、諸経費」などのことを指します。

|

<販売管理費の例>

|

いくら粗利益が多くても、その商品を販売するために多額の広告費をかけていたり、無駄に社員を雇っていたりすると、販売管理費が膨らみ営業利益を圧迫してしまいます。

粗利益が商品やサービスの収益性をはかる指標であるのに対して、営業利益は本業で利益を得る力が大きいかどうかを判断するための指標となります。

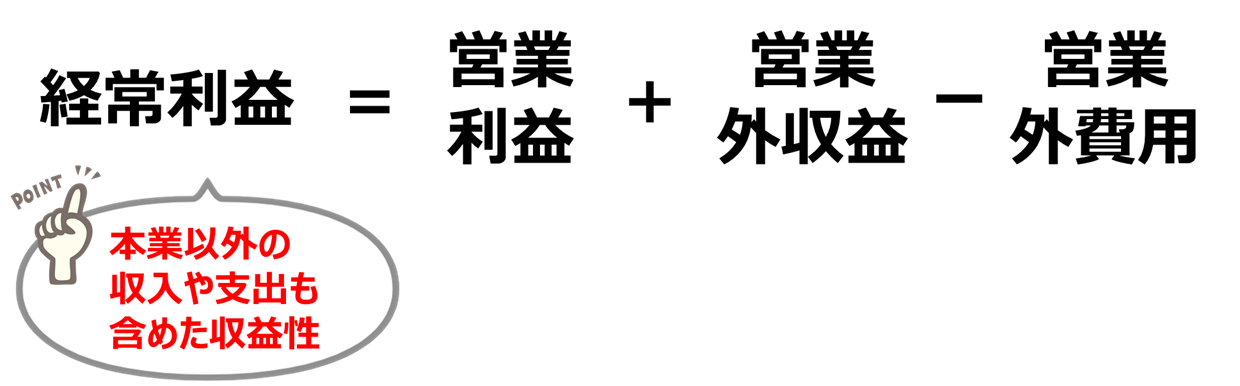

6-2.「経常利益」とは

「経常利益」とは、営業利益に本業以外の収入を足して、支出を引いた後の利益のことで「本業以外も含めた総合的な稼ぐ力」を示すものです。

計算式は以下の通りです。

|

<経常利益の計算方法>

|

営業外収益とは、以下のような「本業以外の収入」のことを指します。

|

<営業外収益の例>

|

そして営業外費用とは、以下のような「本業以外で発生した支出」のことです。

|

<営業外費用の例>

|

企業は保有する株券や預貯金・借入金などでの利息など、本業に関係なく収入を得たり、逆に損失を生じたりすることがあります。

このように経常利益とは、本業の利益以外の部分も含めて企業が総合的に稼ぐ力をどのくらい持っているのかを示す重要な指標となります。

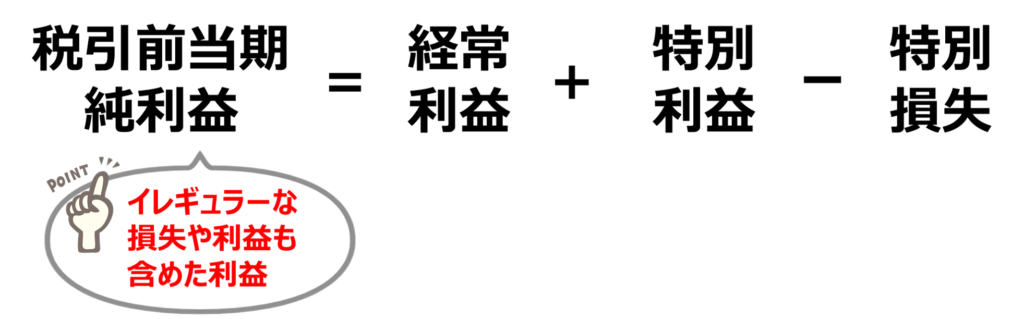

6-3.「税引前当期純利益」とは

「税引前当期純利益」とは、経常利益に特別利益を足して特別損失を引いた利益のことで「イレギュラーな収支も含めてどのくらい儲かったか」を示す指標です。

計算式は以下の通りです。

|

<税引前当期純利益の計算方法>

|

特別利益とは「本業以外で発生したイレギュラーな高額収入」のことを指します。

明確な基準はありませんが、以下のような収入が該当することがあります。

|

<特別利益の例>

|

特別損失も考え方は同様で「本業以外で発生したイレギュラーな支出」を計上します。例としては以下のようなものがあります。

|

<特別利益の例>

|

時々、本業が赤字だった時に会社の保有していた株や土地を売却して利益を発生させることで、最終的な利益を強引に黒字にする企業がありますが、損益計算書で経常利益と税引当期純利益の差を見るとすぐにわかってしまうので、本質的には意味のない作業だといえるでしょう。

このように税引前当期純利益とは、イレギュラーな収支も含めてどのくらい儲かったかを示す指標となります。

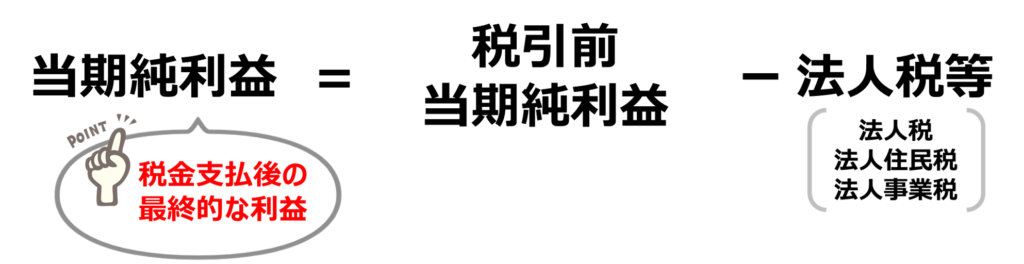

6-4.「当期純利益」とは

「当期純利益」とは税引前当期純利益から法人税などの税金を差し引いた利益で「会社が最終的に稼いだ利益」のことを指します。

「税引後当期純利益」や「純利益」という呼ばれ方もされます。計算式は以下の通りです。

|

<当期純利益の計算方法>

|

「法人税等」とは、以下の3つの税のことを指します。

|

<「法人税等」の内訳>

|

このように当期純利益とは、臨時の収入や支出も含めて税金も全て支払った後に最終的に会社に残った純粋な利益をあらわすものです。

前期の数値や競合と比較することで、自社の成長性の把握に役立てることができます。

粗利益以外に損益計算書に登場する4つの利益について解説しました。

どれも経営の方向性を検討する上で重要な指標ですので、違いを理解しておきましょう。

7.粗利益の経営における活用方法

粗利益以外の4種の利益についても知ることで、あらためて粗利益の特徴を認識できたのではないでしょうか。

全ての利益の中でも大元となる粗利益は、利益の源ともいうべき重要な指標です。

粗利益を経営に活かすことで効率的な経営状態の分析や方針決定を実施できるよう、この章では粗利益の具体的な活用方法をお伝えしていきます。

7-1.原価の妥当性を確認することで仕入れ価格見直しの必要性を判断できる

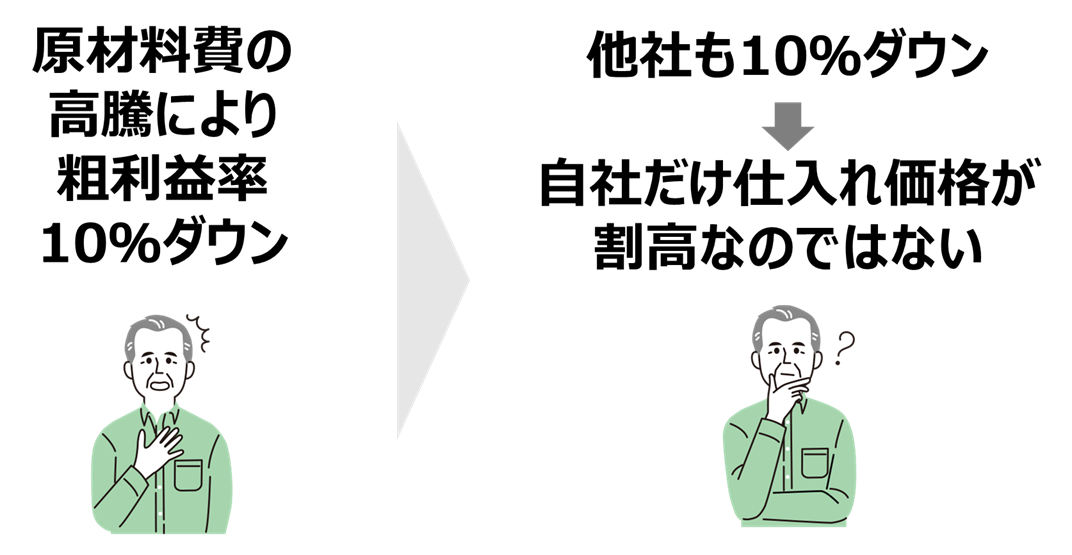

粗利益は、売上から仕入にかかった原価を引いた金額なので、仕入れコストが妥当かどうかの判断に使用することができます。

例えば、前述の靴屋の場合。前年よりも粗利益率が10%落ち込んでいたとします。その原因を確認したところ、靴の原材料となるゴム底の原材料の値上げがあったということがわかりました。

この場合同業他社の粗利益率を比較して、他社も前期と比べて10%近く落ち込んでいれば、業界全体が原材料費高騰の影響を受けており、自社の仕入れ価格だけが特別割高だったわけではないということを推測することができるでしょう。

このように粗利益率は、仕入れコストが前期もしくは他社と比較して適正なのかどうかを知り、必要であれば仕入れ価格見直しの必要性を判断するために活用することができます。

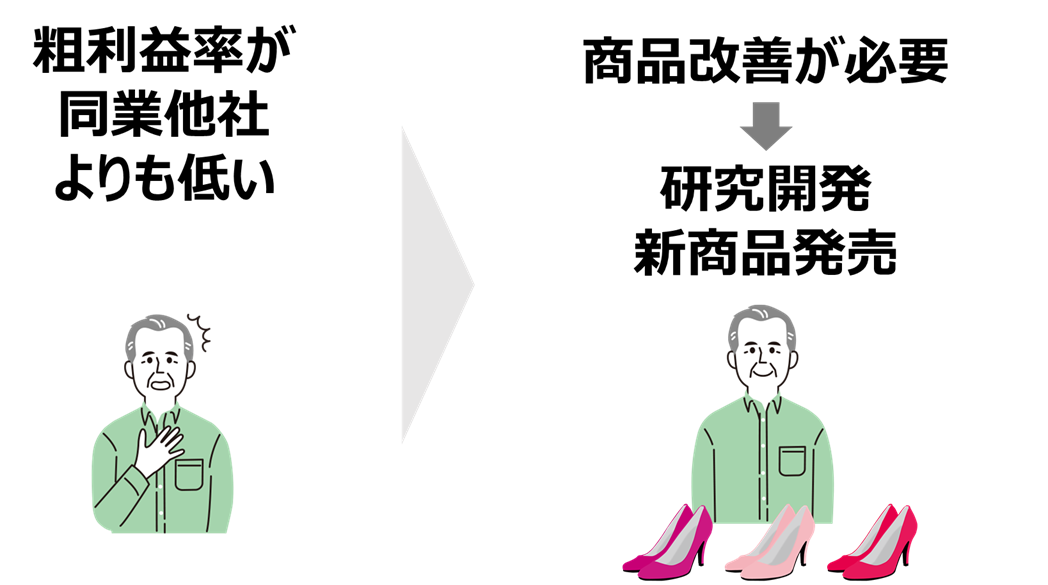

7-2.商品の市場優位性を確認することで改善の必要性を判断できる

粗利益は、販売促進費や広告宣伝費などの経費がかかる前の利益なので、純粋に商品の価値をはかることができます。

粗利益率が他社と比較して高いのであれば、自社商品は他社の商品よりもうまく差別化できていて市場から認められているのだということがわかるでしょう。

反対に、同じようなビジネスをしている別の企業よりも粗利益率が著しく低い場合は、商品力が低く売り負けているということがいえます。

うまく差別化するために研究開発に力を入れたり、トレンドを先読みした新商品を投入するなどの工夫が必要になるでしょう。

このように、粗利益率を他社と比べて自社商品の市場優位性を客観的に確認することで、商品改善の必要性を正しく判断することができます。

7-3.営業利益と比較することで販売管理費の無駄を確認し改善策を立案できる

他にも粗利益は、販売管理費の無駄を確認するためにも活用することができます。

販売管理費とは、商品の販売のためにかかった人件費や広告費、諸経費などのこと。

粗利益がしっかりと確保できていても販売管理費を使いすぎていれば営業利益は圧迫されて、最終的な利益もその分小さくなってしまいます。

そこで粗利益と営業利益を比較することで、販売管理費に無駄はなかったのかを調べ、必要であれば改善策を立案することもできるでしょう。

このように営業利益と比較することで販売管理費の妥当性を正しく理解し、改善を進めることができるようになります。

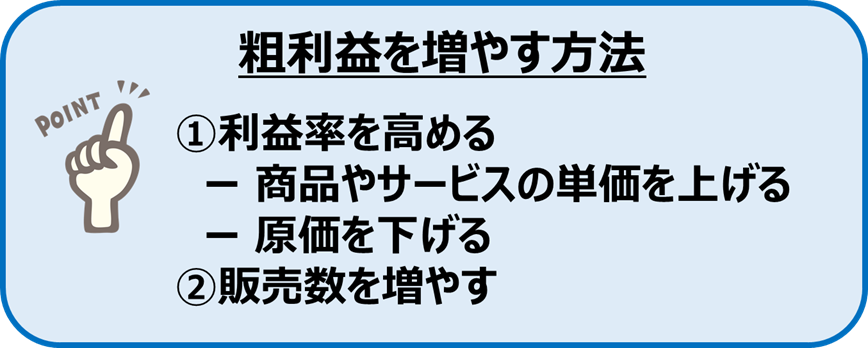

8.粗利益を増やす方法

粗利益を活用して経営改善を推進するための方法をお伝えしました。

会社の経営状態を安定させるためには、最終的な利益が黒字の状態を安定的に継続していくことが大切です。

そのためには、利益の大元である「粗利益」は大きければ大きいほど良いということになります。そこで行いたいのが、粗利益を増やすこと。

そのための方法は、基本的には以下の2つしかありません。

|

<粗利益を増やす方法>

|

詳しくは以下で解説していきます。

8-1.利益率を高める

ひとつめの方法は「利益率を高める」ことです。これには「商品やサービスの単価を上げること」と「原価を下げること」の2つの方法があります。

①商品やサービスの単価を上げる方法

粗利益の計算は「売上ー原価」なので、原価はそのままで売り上げ単価を上げることができれば、利益だけが単純に大きくなるということになります。

しかし、商品は同じものなのに価格だけ値上げすると、買ってくれる人は減ってしまう可能性が高くなります。

そのため、商品に価値をつけることで単価を高めるという工夫をすることが大切です。

例えば靴のメーカーであれば、既存品よりも足にフィットすることで速く走ることができるという機能を持ったスニーカーを開発することで、消費者が既存品よりも高い価値を認めてくれれば商品の単価を上げることができるでしょう。

他社にはないような洗練されたデザインをとりいれるという方法もあります。

何らかの付加価値で商品の単価を高めるための工夫をしていきましょう。

②原価を下げる方法

利益率を高めるための2つ目の方法は、売上原価を下げるというものです。販売価格を変更しない場合は、原価を下げることで粗利益を増やすことができます。

例えば原材料の仕入れ先をコンペで選ぶことにして再度見積もりを取り直すことで、同じ原材料でも単価を下げることができるかもしれません。

もしくは、今までよりも大ロットで一括発注することで、原材料の単価が下がる可能性もあります。

コストダウンは利益率改善のための基本です。必要であれば積極的に仕入れ先との交渉も行うことで、効率よく粗利益を増やすようにしましょう。

8-2.販売数を増やす

粗利の金額を増やしたいだけなら、単純に「販売数を増やす」という方法もあります。

製造業であれば、既存の卸先に別の店舗でも取り扱ってもらえないか営業をかけたり、新たな販路としてインターネット通販を始めてみたりするというやり方も良いでしょう。

飲食店であれば、1店舗ではなく多店舗展開をしたり営業時間を延長したりすることで、売上金額を増やすことができます。

成長している企業はどんどん規模を大きくすることで業績を高めていきます。販売数を増やすことで粗利益を増やし、経営規模の拡大を目指していきましょう。

9.まとめ

粗利益とは商品やサービスの価値を示す大元の利益のことで、損益計算書上の「売上高」から「原価」を引いた金額を指します。

|

<粗利益の計算方法>

|

粗利益を算出する際の注意点は以下の2点でした。

|

<粗利益を算出する際の注意点>

|

さらに、粗利益を把握することの重要性として以下もお伝えしました。

|

<粗利益を把握することの重要性>

|

また、粗利益を実際に経営に活かすためには金額を知るだけでは不十分で、自社の前年比や他社の業績と比較するときには、割合で比較することが重要です。

このときの割合のことを「粗利益率」と呼びました。

|

<粗利益率とは>

粗利益率(%)(=売上高総利益率・粗利率)= 粗利益(=売上高総利益)÷ 売上高 × 100 本業の収益性を判断するための基本的な指標。比率が高いほど収益性が良いと見なされる。 |

そして、粗利益以外にも損益計算書を読み解いて経営に活かすための重要な利益があるため、それぞれの特徴についても詳しく解説しました。

|

<損益計算書に記載される5種類の利益>

|

最後に、粗利益を経営に活かすことで効率的な経営状態の分析や方針決定を実施できるよう、以下のように粗利益の具体的な活用方法と粗利益を増やす方法についてもお伝えしました。

|

<粗利益の活用方法>

|

|

<粗利益を増やす方法>

|

最後までお読みいただいたことで、粗利益の基礎や重要性・経営に活かすための具体的な方法まで理解することができたのではないでしょうか。

自社に合った粗利益を活用方法をとることで、効率の良い黒字経営に役立てていただけると幸いです。

{kind=link}

コメント