「内部留保ってどんな意味の言葉だろう?」

内部留保とは、企業の手元に残る「純利益」のうち、株主の配当などに回されない「さまざまな利益の総計」のことです。

「内部留保=企業が隠し持っている現金(へそくり)」だと勘違いする人が非常に多いのですが、それは大きな間違いです。

現金のみならず、株・有価証券の含み益・建物・土地・電話加入権など、あらゆる利益の「総計」が、内部留保」となります。

一般的に、政治家や評論家が、

「大企業は、従業員や株主に還元しなければならない。貯め込んだ内部留保は、給与や配当に回すべきである。私腹を肥やすな!」

と声高に主張するため、「企業は、内部留保を少なく保った方がいい」と考えてしまうかもしれません。

しかし、それも、大きな間違いです。

企業は、内部留保を高く維持すべきです。

なぜならば、内部留保は「資金繰りが苦しくなったときの補填(=倒産回避策)」や「将来的な設備投資・企業買収(=ビジネスの飛躍・成長)」に備えて、増やしていくべきものだからです。

「安定した事業経営に欠かせないもの=内部留保」だと考えてください。

本記事では以下について解説します。

|

本記事でわかること |

|

・内部留保とは一体何なのか? |

この記事を読めば「内部留保」について、正しく理解できるようになります。

加えて、経営者が「内部留保をどう取り扱うべきか」についても判断できます。

それでは早速、ご覧ください。

目次

1. 内部留保とは?

「内部留保とは何か?」について、以下の観点から説明します。

「内部留保とは何か?」について、以下の観点から説明します。

・内部留保の定義

・日本企業の現状

・内部留保の使い道

・内部留保は課税されるか?

一つずつ、見ていきましょう。

1-1.「内部留保」の定義

冒頭で説明した通り、内部留保の定義は以下の通りです。

|

内部留保の定義 |

|

内部留保とは、企業の手元に残る「純利益」のうち、株主の配当などに回されない「さまざまな利益の総計」のこと |

現金のみならず、設備・有価証券の含み益・建物・土地・電話加入権なども含めた「あらゆる利益の総計=内部留保」です。

「内部留保=企業が使わずにため込んでいる現金(へそくり)」だと考えている人が多いですが、それは大きな勘違いなのです。

内部留保は、あくまで「今までこれだけの利益を上げてきた」という「帳簿上の利益の総計」でしかありません。

現金が含まれているかもしれませんが、有価証券の含み益もあるかもしれませんし、建物や土地などに姿を変えているかもしれません。

いずれにせよ、会社の資産がすべて「現金」である可能性は限りなく低いです。

「大企業は、内部留保を『社員の給与』や『株主への配当』に回すべきだ!」といった主張をする政治家がいますが、内部留保というものの実態を理解していない空言(そらごと)だと言わざるを得ません。

「内部留保を取り崩して、社員の給与や株主への配当に当てる」といったことは、事実上不可能です。

従業員や株主に還元するために、わざわざ不動産を売却して現金化したり、保有している有価証券を現金化するでしょうか。

そんなことをする経営者はほとんどいないでしょう。

冒頭でご説明した通り、内部留保は「資金繰りが苦しくなったときの補填」や「将来的な設備投資・企業買収」などに備えて「増やしていくべきもの」です。

内部留保は、企業の万が一に備えたり、事業規模を拡大したりするために欠かせない「さまざまなかたちの備蓄」だと考えましょう。

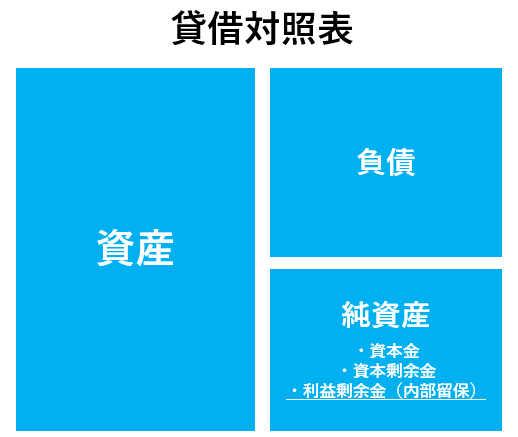

なお、内部留保そのものは、正式な会計用語ではありません。

一般的には、純資産に分類される「利益剰余金」と同じ意味です。

まずは、内部留保という言葉の概念を、正確に理解しておきましょう。

|

内部留保(=利益剰余金)の定義まとめ |

|

企業の手元に残る「純利益」のうち、株主の配当などに回されない「さまざまな利益の総計」のこと。 |

1-2.日本企業の現状

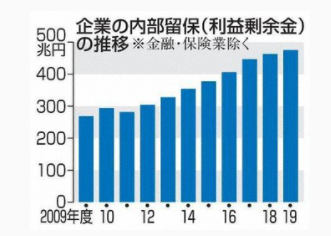

日本企業全体における「内部留保」は、ここ10年ほどは、毎年純増しています。

つまり「投資を行わず、社内に温存する資産を増やし続けている」ということです。

出典:毎日新聞「企業の内部留保、8年連続増 増税やコロナで景気に不透明感、投資抑制」

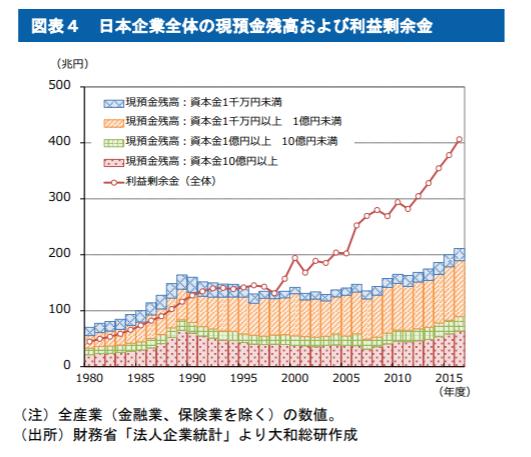

内部留保の内訳は、現金だけではありません。

以下のグラフは、日本企業の「現預金残高」と「利益剰余金」を表したものです。

ご覧いただくとわかる通り、企業は現預金を、さまざまな資産(設備投資、有価証券、不動産)に換えているのが現状です。

日本企業の内部留保は2000年以降、「現預金以外の資産の割合を増やしている」ことがわかります。

出典:大和総研「内部留保が増えることは問題なのか?現預金残高ではなく ROA や資本コストに与える影響に注目」

1-3. 内部留保ランキング

内部留保の高い企業のランキングはありませんが、企業の与信を行うリスクモンスター株式会社が「現預金(ネットキャッシュ)が潤沢な企業のランキング」を毎年、実施しています。

同社が発表する「金持ち企業ランキング2021」の結果は以下の通りです。

ご覧の通り、製造業(メーカー)が上位を占めています。

|

順位 |

企業名 |

業種 |

ネットキャッシュ (=現預金) |

|

1 |

任天堂 |

娯楽用品・玩具製造業 |

9926億円 |

|

2 |

信越化学工業 |

化学工業 |

8029億円 |

|

3 |

SMC |

はん用機械器具製造業 |

5761億円 |

|

4 |

キーエンス |

電子部品・デバイス・ |

4878億円 |

|

5 |

セコム |

セキュリティサービス業 |

4136億円 |

|

6 |

ファナック |

生産用機械器具製造業 |

4022億円 |

|

7 |

セブン&アイ・ |

各種商品小売業 |

3491億円 |

|

8 |

シマノ |

輸送用機械器具製造業 |

2724億円 |

|

9 |

小糸製作所 |

電気機械器具製造業 |

2378億円 |

|

10 |

大正製薬ホールディングス |

医薬品製造業 |

2371億円 |

出典:リスクモンスター株式会社「第9回『金持ち企業ランキング』調査【特別版(中間決算)】」より抜粋

1-4. 内部留保は「課税」されるのか?

続きまして、「内部留保は課税されるのか」について解説します。

結論からいえば、「留保金課税」という制度があり、この制度によって課税されます。

課税されるのは、以下の2つの会社です。

|

留保金課税の対象となる会社 |

|

・同族会社 例:夫と妻のグループA、従業員とその家族のグループB、別の従業員とその家族のグループCの、A+B+Cで、株式の50%以上を保有している場合 株主グループ(※):妻と夫、親と子 など ・特定同族会社 例:経営者である夫と妻が株式の50%以上を保有している場合 |

なお、株主グループ(同族関係者)の定義は、以下の通りです。

|

同族関係者の定義 |

|

●個人 ●法人 |

課税金額は、以下の計算式によって算出されます。

|

留保金課税額の算出方法 |

|

(内部留保金-留保控除額(※1)) × 税率(※2) = 留保金課税額 ●留保控除額(※1) 次のうち、もっとも大きい額が「留保控除額」となります 1.所得基準額 2.定額基準額 3.利益積立金基準額 ●税率(※2) 「内部留保金-留保控除額」の額によって、税率が異なります 1.1億円以上の場合 2.3000万円~1億円以下の場合 3.3000万円以下の場合 |

2. 内部留保を高めるメリット3つ

「内部留保とは一体、何なのか?」については、ご理解いただけたのではないかと思います。

続きまして、内部留保を高めるメリットを解説します。ポイントは3つあります。

・金融機関の融資が受けやすくなる

・「資金ショートによる倒産」を回避できる

・「設備投資」や「新規事業」に使える

一つずつ、みていきましょう。

2-1.金融機関の融資が受けやすくなる

内部留保を高める最大のメリットが「金融機関の融資が受けやすくなる」という点です。

なぜならば、中小企業が、融資を受ける際に、もっとも重要視されるのは「財務体質」であり「自己資本比率」だからです。

とても単純な話ですが、融資をたくさん受けていてその返済に四苦八苦している企業と、利益をしっかりと蓄えている企業(=内部留保が多い企業)があった場合、銀行はどちらの企業に融資を行うでしょうか。

無論、社内に利益をしっかりと蓄えている企業(=内部留保が多い企業)です。

こうした会社であれば、貸し倒れのリスクが低く、銀行側も安心して融資ができるからです。

通常、利益剰余金(=内部留保)、資本剰余金、資本金などを足した「自己資本の割合(=自己資本比率)」が、「40%以上」だと、銀行を始めとする金融機関からの融資が受けやすくなります。

|

自己資本比率の計算式 |

|

自己資本比率=自己資本÷(他人資本+自己資本)×100 |

とりわけ、中小企業は、融資を受けづらい傾向にあります。

そのため、売上の向上や、経費削減などによって、内部留保を高めることで(=自己資本比率を高めることで)、金融機関の評価を高めましょう。

融資は「事業の成長(=スケールアップ)」に欠かせない資金調達方法の一つです。

事業の成長を下支えする有効な手段を一つでも多く残すためにも、「内部留保は高めるべきもの」だといえるでしょう。

2-2.「資金ショートによる倒産」を回避できる

2つ目のメリットが「資金ショートによる倒産」を回避できる点です。

資金ショートとは、先々の売上が上がっていても(=売掛金はあっても)、入金が数ヵ月先になるなどして、企業の手元資金がゼロになることです。

資金ショートが怖いのは、高い確率で「倒産」につながる点です。

手元資金がないということは、

・従業員に給与を支払えない

・仕入れ先に材料費を支払えない

・オフィスの家賃を始めとする「固定費」を支払えない

ということを意味します。

このような状況に陥ると、事業を継続できなくなり、先々の売上があったとしても(=売掛金があったとしても)倒産します。

「入金が先・支払いは後」のキャッシュフロー管理を行っていれば、このような事態を防げます。

しかし、どんぶり勘定の企業が、少なくないのが実情です。

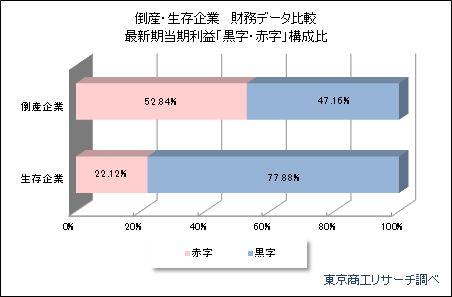

東京商工リサーチの調査では、2019年(1-12月期)に倒産した企業のうち、47.16%は「黒字倒産」でした。

出典:東京商工リサーチ「2019年『産企業の財務データ分析』調査」

こうした事態を防ぐためには、手元資金(現金・預金)ほか、有価証券、不動産、土地など形態に関わらず、内部留保を高めておくことが肝要です。

2008年のリーマンショック、2011年の東日本大震災、2020年のコロナショック。

経営者を窮地に追い込む情勢の変化は、少なからぬ頻度で発生します。

とりわけ、内部留保の価値が見直される契機となったのが、2020年以降、現在もなお進行中の「コロナショック」です。

新型コロナウイルスの感染拡大から1年半が過ぎようとしていますが、いまだに経済の先行きは不透明です。

「緊急事態宣言」や「3密を避ける行動」の浸透により、観光・レジャー・ホテル・飲食を始めとする業界が、依然として、売上減や倒産の危機に直面しています。

こうした状況下で、企業を協力に下支えしてくれるのが、企業の利益の積み上げである「内部留保」です。

どんな時代にも力強く生き抜き、100年企業を目指すためにも、企業は「盤石な経営基盤」の礎となる内部留保を高めておくべきだといえるでしょう。

2-3.「設備投資」や「新規事業」に使える

3つ目のメリットが、「設備投資」や「新規事業」「企業買収」「多店舗展開」などを行いたい際に、内部留保を活用できるという点です。

繰り返しお伝えしている通り、内部留保は、企業が積み上げた利益の総計です。

そのため、企業が「攻めの投資(=まとまった額の投資)」を行いたい場合には、内部留保の多寡が重要なポイントとなります。

もちろん、新規事業の立ち上げや、設備投資を行う際には、政策金融公庫を始めとする「公的融資」にチャレンジするのもよい考えですが、必ずしも融資が通るとは限りません。

そう考えた場合、確実に「攻めの投資」を行うには、内部留保が大きな支えになります。

企業として、成長し続けることを望む場合にも、内部留保は多ければ多いほどよいものだといえるでしょう。

ここで、内部留保を高めるメリット3つをまとめます

|

内部留保を高めるメリット3つ |

|

・金融機関の融資が受けやすくなる |

これらにメリットを感じた方は、内部留保を高める方向で、経営の舵取りをしてみてはいかがでしょうか。

3. 内部留保を高めるデメリット2つ

一方、内部留保を高めることで起こりうる「デメリット」についても、解説します。

ポイントは2つあります。

・「留保金課税」の対象になる

・消費活動が減退し、日本経済が停滞する可能性がある

一つずつ、みていきましょう。

3-1.「留保金課税」の対象になる

内部留保を高めることで起こりうるデメリットの一つが「課税」です。

この点については「1-4. 内部留保は『課税』されるのか?」でご説明した通りです。

とはいえ、損得を比較してみるとどうでしょう。

- 内部留保を高めて、追加でわずかな「税金」を支払う

- 内部留保を低く抑えて「倒産リスク」を高めたり、「スケールアップ」の機会を損失する

上記を天秤にかけた場合、どちらの方が、企業にとって重大なリスクでしょうか。

いわずもがな、倒産リスクが高まったり、スケールアップの機会を損失してしまうことです。

そのため、基本的には「2.内部留保を高めるメリット3つ」でご説明した通り、企業は内部留保をできるだけ高めていくべきだといえます。

3-2.消費活動が減退し、日本経済が停滞する可能性がある

もう一つのデメリットが「消費活動が減退し、日本経済が停滞する可能性がある」という点です。

これはマクロな視点でのデメリットです。

「企業は、内部留保を貯め込むべきでない」と主張する批判ロジックの根拠は以下の通りです。

|

内部留保を高めることに対する批判ロジック |

|

2000年~2017年にかけて、日本企業の売上はほとんど上がっていないのに利益は増えている 【内部留保が増えた要因】 ↓ 「人件費削減」によって浮いた利益は、「企業の拡大」や「海外への投資」に使われており、従業員=消費者)には還元されていない ↓ 国内市場の縮小、消費減退、日本経済の停滞につながる |

参考:PRESIDENT ONLINE 駒澤大学経済学部教授 小栗崇資「内部留保膨らむ理由は「人件費減と法人税減税」」

マクロ経済の視点では、従業員(=消費者)の給与が増えなければ、市場に出回るお金が減るため、経済規模が縮小してゆくというロジックが成り立つというわけです。

しかし、コロナなどの逆風時に、持ちこたえられるだけの体力がなければ、企業の倒産を招き、そもそも従業員を雇うことすらできなくなります。

「鶏が先か卵が先か」の話になってしまいますが、内部留保はマクロとミクロの視点からみると、まったく異なった結論にたどり着きます。

経営者として内部留保をどう取り扱うべきか。

慎重に検討してみてください。

ここで、メリットとデメリットをまとめます。

|

内部留保を高めるメリット&デメリット |

|

|

メリット |

デメリット |

|

・金融機関の融資が受けやすくなる |

「留保金課税」の対象になる |

|

・「資金ショートによる倒産」を回避できる |

消費活動が減退し、日本経済が停滞する可能性がある |

|

・「設備投資」や「新規事業」に使える |

|

比較したうえで、内部留保をどのように取り扱っていくのか、判断しましょう。

4. 税務・会計に関する相談はプロにお任せください

ここまでの記事を通じて、「自社は、内部留保を高めていくべきか」について、判断ができたのではないでしょうか。

ここまでの記事を通じて、「自社は、内部留保を高めていくべきか」について、判断ができたのではないでしょうか。

しかし、もしかしたら、こんな疑問を抱いているのではないでしょうか。

「内部留保のことはわかったけど、経営に関する不安をたくさん抱えている…」

「会計のことだけでなく、経営についても相談できるパートナーがいたら安心だろうな」

そのような悩みを持つ方は、「ビジョン税理士法人」までご相談ください。

当事務所では、税務・会計の相談(月次決算書の作成)のみならず、経営に関するアドバイスも積極的にご提案しております。

とりわけ、クライアント様から好評を博しているのが、「ビジョン式経営計画書」です。

企業の中長期目標の実現を見据えた経営計画書の作成により、わずか3年で利益を10倍にした実績がございます。

|

「ビジョン式経営計画書」が選ばれている |

|

1.「ビジョン式経営計画書」の導入により、3年連続で売上が120%増加する 2.経営計画書の導入前の利益200万円 → (導入後)2500万円(3年で10倍増加) 3.経営者と社員のモチベーションが向上し、明るく前向きになる 4.経営者は、ワクワクとした気持ちで、経営に向き合えるようになる |

「経営についてガッツリ相談できる専門家がほしい」

「会社の業績を伸ばしていきたい」

と考えている方は、お気軽にご相談ください。

少しでも、ご興味がある方は、無料でご参加いただける「経営計画書作成<2Days>勉強会」

もしくは「経営計画書作成 半日体験会」をチェックしてみてください。

5. まとめ

いかがでしたか。

「内部留保とは何か」「内部留保をどのように取り扱うべきか」について、理解が深まったのではないでしょうか。

ここで、本記事のまとめを入れます。

- 内部留保とは?

・企業の手元に残る「純利益」のうち、株主の配当などに回されない「さまざまな利益の総計」のこと。

現金のみならず、設備・有価証券の含み益・建物・土地・電話加入権などが含まれる

- 日本企業の現状

・日本企業の内部留保は2000年以降、現預金以外の資産の割合を増やしている

- 内部留保ランキング

|

順位 |

企業名 |

業種 |

ネットキャッシュ (=現預金) |

|

1 |

任天堂 |

娯楽用品・玩具製造業 |

9926億円 |

|

2 |

信越化学工業 |

化学工業 |

8029億円 |

|

3 |

SMC |

はん用機械器具製造業 |

5761億円 |

|

4 |

キーエンス |

電子部品・デバイス・電子回路製造業 |

4878億円 |

|

5 |

セコム |

セキュリティサービス業 |

4136億円 |

|

6 |

ファナック |

生産用機械器具製造業 |

4022億円 |

|

7 |

セブン&アイ・ホールディングス |

各種商品小売業 |

3491億円 |

|

8 |

シマノ |

輸送用機械器具製造業 |

2724億円 |

|

9 |

小糸製作所 |

電気機械器具製造業 |

2378億円 |

|

10 |

大正製薬ホールディングス |

医薬品製造業 |

2371億円 |

- 内部留保は「課税」されるのか?

・同族会社と特定同族会社は「留保金課税」の制度によって課税される

- 内部留保を高めるメリット3つ

・金融機関の融資が受けやすくなる

・「資金ショートによる倒産」を回避できる

・「設備投資」や「新規事業」に使える

- 内部留保を高めるデメリット2つ

・「留保金課税」の対象になる

・消費活動が減退し、日本経済が停滞する可能性がある

|

内部留保を高めるメリット&デメリット |

|

|

メリット |

デメリット |

|

・金融機関の融資が受けやすくなる |

「留保金課税」の対象になる |

|

・「資金ショートによる倒産」を回避できる |

消費活動が減退し、日本経済が停滞する可能性がある |

|

・「設備投資」や「新規事業」に使える |

|

本記事が「内部留保」について知りたい方のお力になれましたら幸いです。