税務調査とは、確定申告や法定調書の内容に誤りがないか確認をする調査のことです。

もう少し詳しく解説すると、日本では確定申告などの納税に関わる書類は自己申告制となっています。

中には偽りの報告をして納税額をごまかすケースがあり、不正や不備のない適切な納税が実施されるよう確認する調査が税務調査なのです。

2019年度には法人税を対象に76,000件の税務調査が実施されているので、誰がいつ対象となってもおかしくありません。

だからこそ、税務調査とはどのようなものなのか正しく理解し、いざというときに焦らないようにしておくことが大切です。

そこでこの記事では

◎税務調査とは

◎税務調査の現状

◎税務調査の種類

◎税務調査の時期

◎税務調査の流れ

◎税務調査の対象となりやすい会社の特徴

◎税務調査のときにやってはいけない3つのこと

◎税務調査でスムーズに対応するための3つのポイント

をまとめて解説していきます。

この記事を最後までえ読めば税務調査とはどのようなものか理解でき、税務調査に備えられるようになるはずです。

税務調査のことを正しく理解しないと、不安は募るばかりです。

ぜひ、最後まで読んで理解を深めてみてください。

目次

1.税務調査とは

冒頭でも説明したとおり、税務調査とは確定申告や法定調書の内容に誤りがないか確認をする調査のことです。

確定申告をしていれば、個人、法人関係なく税務調査の対象となります。

確定申告は自己申告制なので、税額や申告内容に誤りがあったり偽りの報告をして税額がごまかしたりする可能性があります。

場合によっては、提出が必要な書類が未提出のままとなっていることもあります。

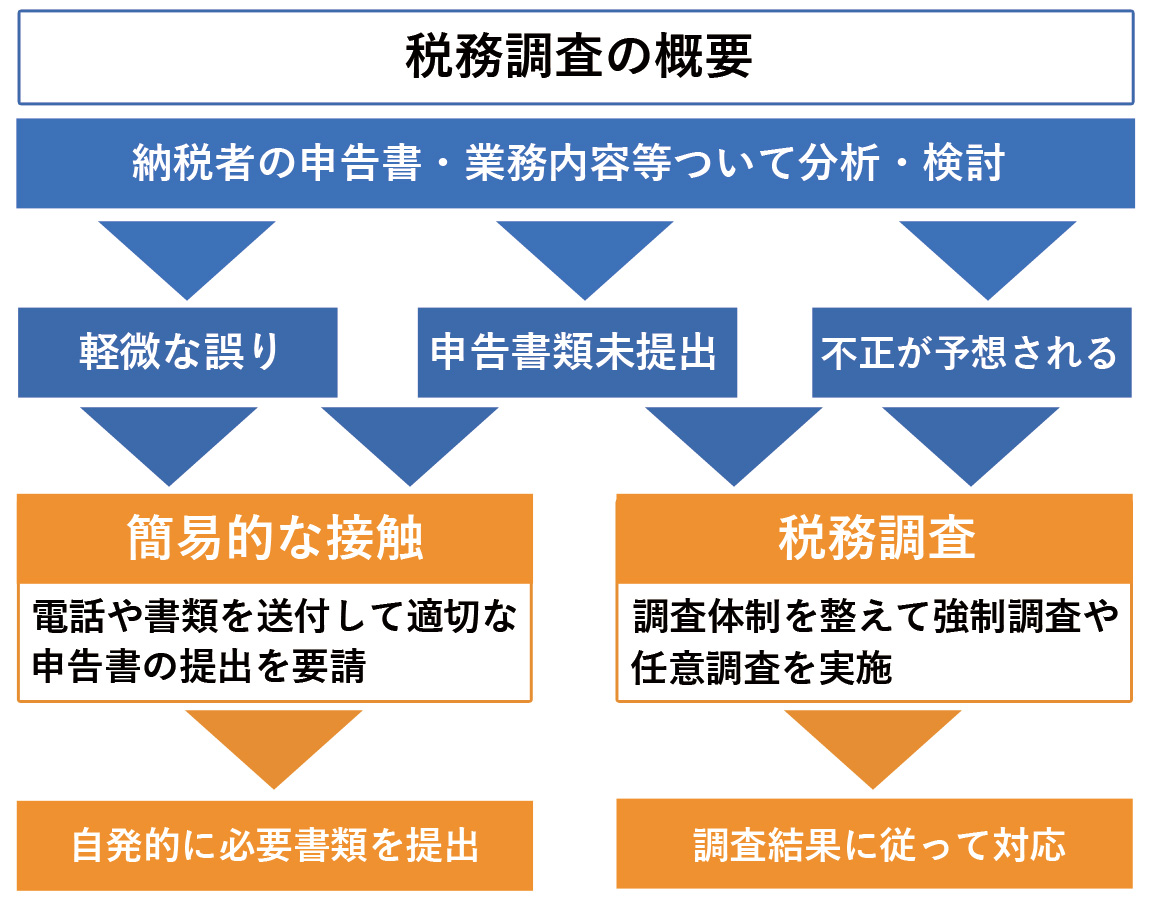

そこで税務局は申告事績や法定調書、独自に収集した資料情報を分析し、不正を行っている疑いがある納税者や税務調査を長年行っていない納税者を抽出して税務調査を実施するのです。

確定申告の軽微な修正や書類の一部が未提出の場合は、電話や書類送付で申告書の訂正を要請をして納税者自身で再提出します。

調査官が直接出向いて、細かく調査をすることはありません。

一方で税務調査は、調査体制を整え現地に出向き調査をします。

次の章で詳しく解説しますが、税務調査には強制調査と任意調査の2種類があり

・確定申告書にかかわる資料や書類を確認する

・経営状況を把握する

・納税者に不明な点を質問する

などして、適切な納税がされているのか細かく確認をします。

税務調査の結果、不正や不備があると判断された場合は追徴税を納付し適切な金額の納税をすることになります。

|

【税務調査はコロナ禍でも中止されない】 新型コロナウイルスの影響を受けて2020年4月から一時的に新規の税務調査が中止されていましたが、2020年10月より再開されました。 コロナ禍であっても税逃れを見逃すわけにはいかないこと、2020年度の確定申告時期が迫っていることから再開に至ったようです。 今後の対応は状況により変化していくと思われますが ・税務調査を行う職員を減らす という対策を取り入れながら税務調査を継続しています。 |

2.税務調査の現状

国税庁が公表している「令和元事務年度法人税等の調査事績の概要」によると、2019年度は76,000件を対象として法人税や消費税の税務調査を実施しています。

その結果、申告漏れの所得金額は7,802億円、追徴税額は2,367億円となり、多くの不正を見つけることができています。

|

|

税務調査件数 |

申告漏れの所得金額 |

追徴税額 |

|

2019年度 |

76,000件 |

7,802億円 |

2,367億円 |

|

2018年度 |

99,000件 |

13,813億円 |

2,743億円 |

同資料では3年間のうち12.8%の確率で税務調査や簡易的な指導が入ると明記されており、3年間で10社のうち1社は税務調査や簡易的な接触により税務署から指導が入ることになります。

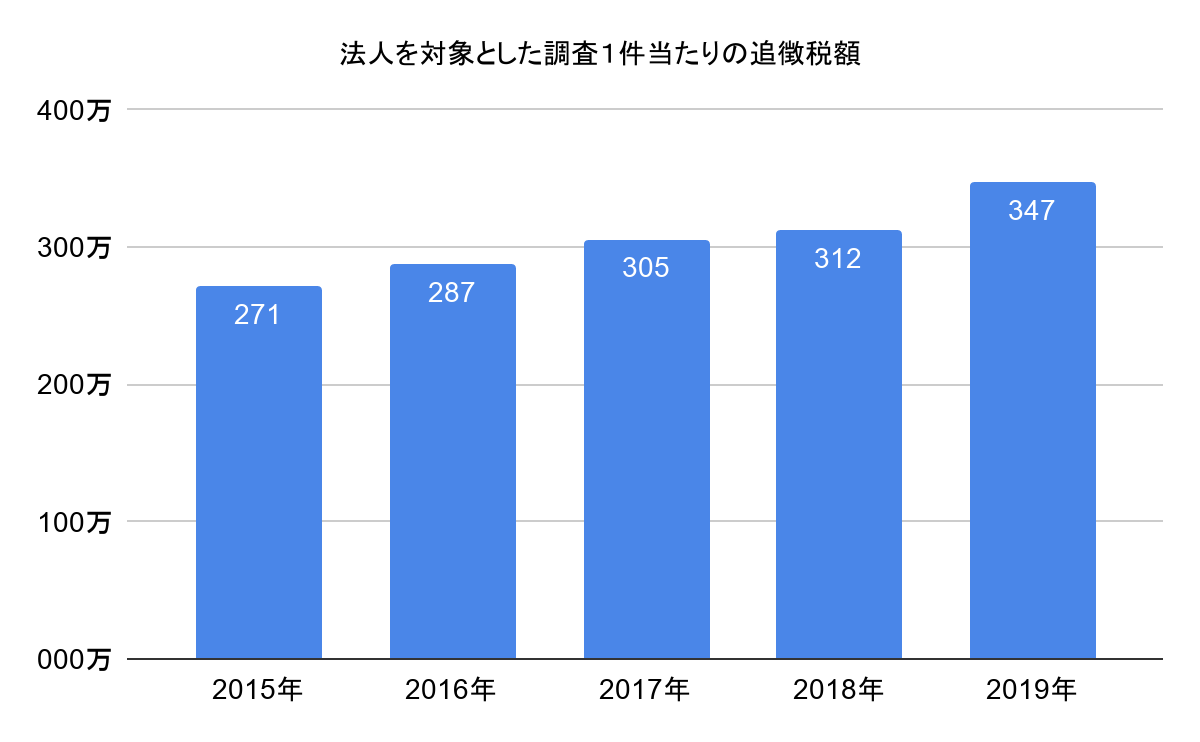

また、税務調査による1件当たりの追徴税額は、年々増加しているのが現状です。

※ 調査1件当たりの追徴税額は、法人税・消費税・源泉所得税の各実地調査1件当たりの追徴税額(本税及び加算税)を合計

※ 調査1件当たりの追徴税額は、法人税・消費税・源泉所得税の各実地調査1件当たりの追徴税額(本税及び加算税)を合計

2015年には1件あたりの追徴税額が271万だったのに対し2019年には50万以上多い347万円となっており、金額の大きな不正が増えていることが分かります。

これを受けて国税庁では税務調査の必要性が高い法人を絞り込んで、厳格な調査をするようにしているようです。

3.税務調査の種類

税務調査には、下記のように強制調査と任意調査の2種類があります。

|

強制調査 |

・裁判所の捜査押収令状を得て強制的に行う調査 ・納税者側の都合を問わず強制的に実施する |

|

任意調査 |

・犯罪を前提としない納税者と協力して行う調査 ・事前通知をして納税者の都合に合わせて実施する |

それぞれ適切な確定申告ができているのか確認するという面では変わりませんが、特徴や目的が異なるためどのような調査なのか確認していきましょう。

3-1.強制調査

強制調査とは、脱税などの犯罪が疑われるときに国税庁査察部が裁判所の捜査押収令状を得て行う調査のことです。

マルサと呼ばれる税務調査も、これに当てはまります。

強制調査は多額で悪質な脱税などを摘発するための犯罪捜査であり、納税者側の都合を問わず強制的に行われます。

・書類などの証拠の差し押さえ

・取引先や金融機関への調査

・納税者への質問

などを実施し脱税が判明した場合は、検察官に告発され刑事事件として扱われます。

最終的には裁判所に起訴され、罰金刑や懲役刑などの判決を受けることになります。

悪質な脱税をしていない限り強制調査が行われることはありませんが、税務調査の一つとして存在していることは把握しておきましょう。

3-2.任意調査

任意調査とは、脱税などの犯罪を前提としない税務調査です。

もう少し詳しく解説すると裁判所の令状を取得せず納税者の協力により行う税務調査を指し、ほとんどの税務調査が任意調査に当てはまります。

納税者と協力して行うものなので事前に通知があり、日程や場所を調整しながら納税者とともに進めていきます。

任意と聞くと納税者は拒否できるように感じますが、基本的には拒むことはできません。

それは、国税徴収法の第141条に下記のような記述があるからです。

|

国税徴収法 徴収職員は、滞納処分のため滞納者の財産を調査する必要があるときは、その必要と認められる範囲内において、次に掲げる者に質問し、又はその者の財産に関する帳簿書類(その作成又は保存に代えて電磁的記録(電子的方式、磁気的方式その他の人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。)の作成又は保存がされている場合における当該電磁的記録を含む。第146条の2及び第188条第2号において同じ。)を検査することができる。 引用:国税徴収法第141条 |

つまり調査官は納税に関する調査が必要となる場合、納税者に対して質問や調査をする「質問検査権」を持っているのです。

また、国税通則法の第128条には、「当該職員の質問に対して答弁せず、若しくは偽りの答弁をし、又はこれらの規定による検査、採取、移動の禁止若しくは封かんの実施を拒み、妨げ、若しくは忌避した者」には罰則があると記載されているため、任意の税務調査であっても正当な理由(病気療養中など)がない限り拒否することはできません。

ここまで税務調査の種類を解説してきましたが、脱税などの犯罪が疑われている度合いによって強制調査か任意調査かが決まります。

そして、税務調査が決まった場合は法律で定められている以上、基本的には拒否できないことを覚えておきましょう。

3-3.任意調査の種類

任意調査は、調査の方法によって次の4つに分かれます。

|

一般調査 |

・最も一般的な調査方法 ・帳簿や書類を中心に不正や不備がないか確認をする調査 |

|

現況調査 |

・事前連絡をせずに店舗や工場に出向き、現状を把握する調査 ・店舗など特定の場所で現金取引をしている場合に行われる |

|

特別調査 |

・一般調査だけでは不十分と判断した場合に行う調査 ・特別調査班というチームを作り細かく調査をする |

|

反面調査 |

・取引先の会社や銀行を調査 ・事前連絡は裏口合わせをする可能性があるため基本的に連絡なしで実施する |

税務調査の状況や業種によりどの調査方法を利用するのは異なり、一般調査だけで終わる場合もあれば一般調査と特別調査などいくつか組み合わせて実施することもあります。

どのような調査が実施されるのかそれぞれ解説していきます。

3-3-1.一般調査

一般調査とは、帳簿や書類を中心に確認をする調査です。

最も一般的な調査方法で、さまざまな書類と照らし合わせながら確定申告書が適切に処理されているのかチェックしていきます。

場合によっては工場や店舗などの現地確認をして、在庫状況やシステムの状況も把握します。

先ほども解説したように任意調査は日程や場所があらかじめ決まっているため、しっかりと事前準備をして挑むことが大切です。

3-3-2.現況調査

現況調査とは、事前連絡をせずに飲食店や美容室などの店舗や工場に出向いて行う調査です。

ガサ入れとも呼ばれており、事前連絡をすることで証拠隠滅をする可能性があるときに使われます。

現金取引をしている店舗で実施されることが多く、実際にどのように現金を扱っているのか確認します。

とは言え、任意調査なので強制力はなく、税理士などのサポートが来るまで待ってもらうことが可能です。

3-3-3.特別調査

一般調査だけでは不十分だと判断した場合に、特別調査班というチームを作り細かく調査をしていきます。

大規模な会社の場合や、脱税額が大きいと見込まれる場合に実施されることがあります。

調査内容が細かく多岐に渡るため、時間の制限なく長期に渡り行われます。

3-3-4.反面調査

反面調査とは、確定申告や帳簿の内容の裏付けをするために行う調査です。

帳簿や確定申告に不明な点がある場合や不正を疑う内容がある場合に実施されます。

電話で確認をしたり現地に足を運んだりして、任意調査を行う会社の取引先や取引先の金融機関の帳簿や書類、現場を確認します。

反面調査も事前に連絡をすると裏口合わせが行われる可能性があるため、基本的には事前の通達はありません。

任意調査の内容や不正の規模によって調査の内容は大きく異なります。

先ほども述べたように基本的には拒否することはできないので、不正をしないのはもちろんのこと調査を長引かせないことが大切です。

4.税務調査の時期

税務調査の時期は、明確に決まっていません。

国税庁のホームページでも「実地の調査を行う場合の事前通知の時期については、法令に特段の規定はない」と記載されています。

しかし、実際には7月~12月に税務調査が集中すると言われています。

これは、7月に税務署の人事異動があり税務調査を行うチームが編成され、税務調査先の調査や選定が開始されるからです。

とくに9月~11月は税務調査先の選定が終わり、税務調査が本格化するシーズンだと考えられています。

年末から年度末にかけては税務署の業務が多忙となるため、税務調査が実施される可能性は少ないでしょう。

このように税務調査の時期は法律上の規定はないものの、税務署の異動や業務の兼ね合いから7月~12月頃に集中する傾向があります。

税務調査の期間について詳しく把握しておきたい場合は、下記の記事も参考にしてみてください。

税務調査の期間とは?サイクルから実施時期・対象期間・日数まで解説

税務調査の種類や時期が把握できたところで、気になるのは実際にどのように税務調査を進めるのかというところです。次の章で、詳しい流れを解説していきます。

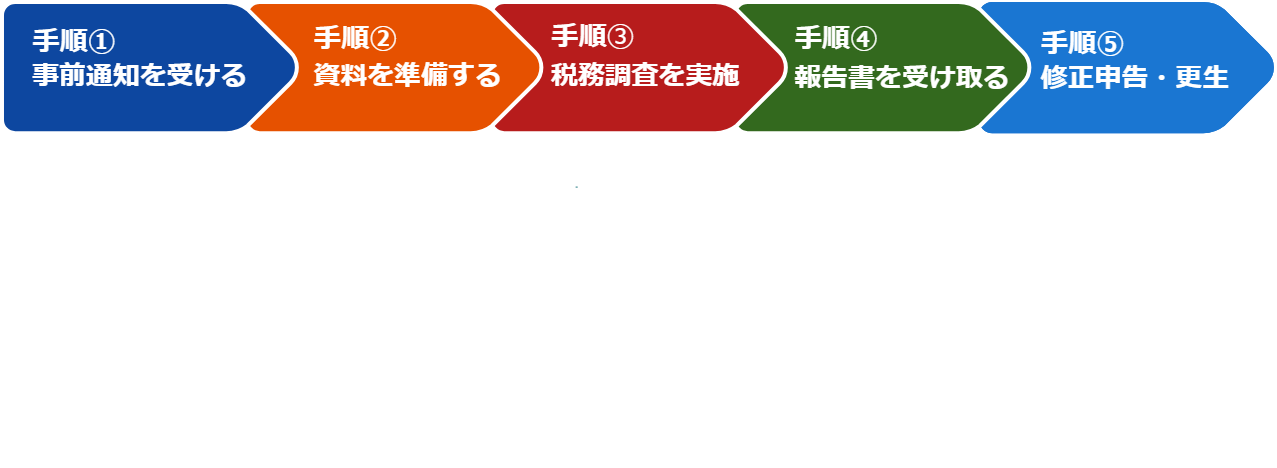

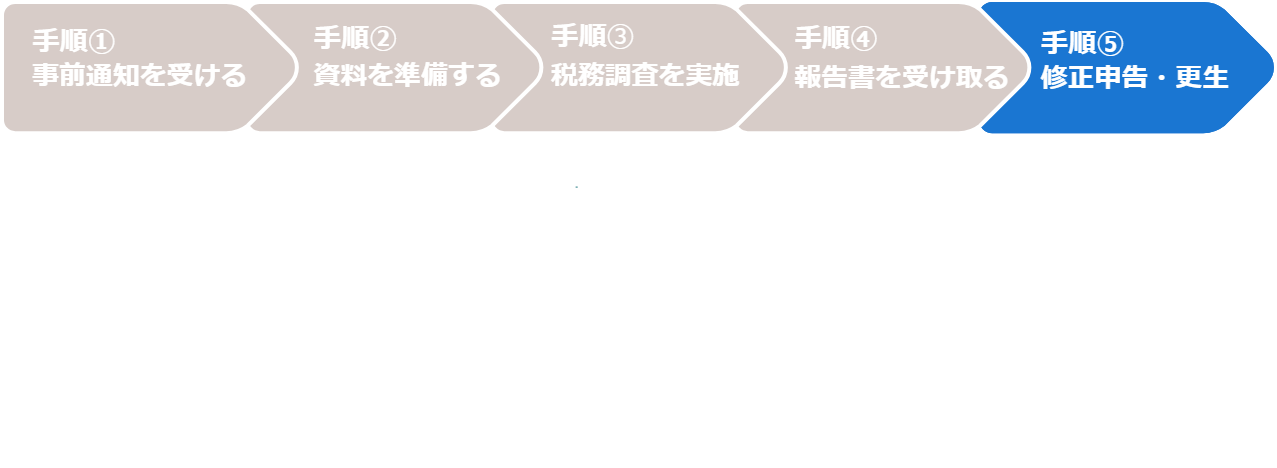

5.税務調査の流れ

先ほどもご紹介したとおり、税務調査は任意調査と強制調査に分かれます。

強制調査は納税者の都合を問わず行われますが、任意調査の場合は下記のような流れに沿って実施していきます。

どのような流れに進めていくのか分からないと、任意税務調査がどのようなものかイメージできないと思うので、一つ一つ詳しく解説していきます。

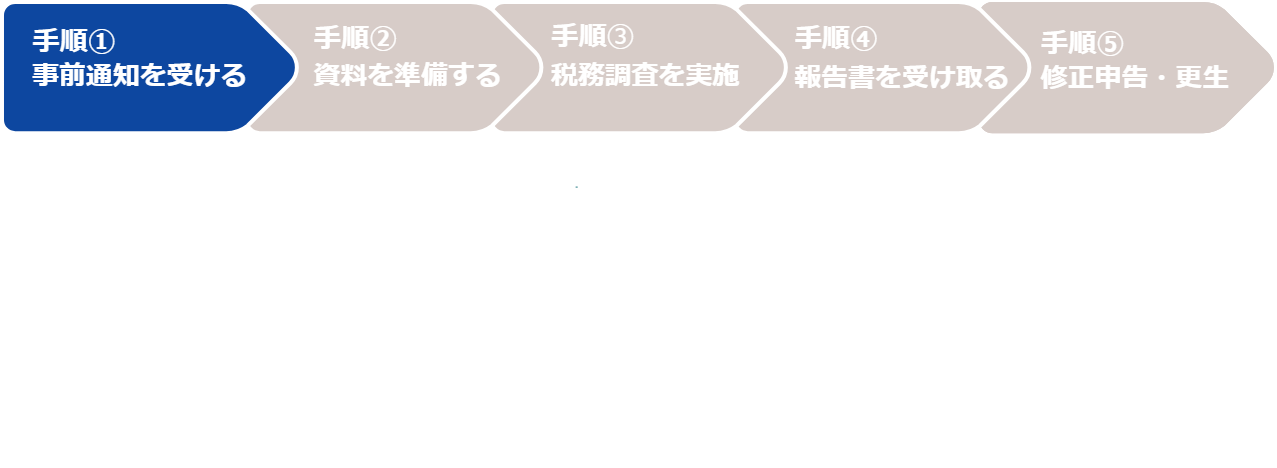

5-1.税務調査から事前通知を受ける

税務調査の対象となった場合、納税者に事前通知が行われます。

国税庁の「税務調査手続に関するFAQ」によると「実地の調査の事前通知の方法は法令上は規定されておらず、原則として電話により口頭で行うこととしています」と記載されているため、基本的には電話にて事前通知を受けます。

事前通知書などの書面を交付されることはないので注意しましょう。(税務局が電話対応が困難と判断した場合は、書面で通知をします)

電話では税務調査の説明や通知するべき事項、日程調整をします。

基本的には税務調査を受ける準備ができるように準備期間を設けて日時設定をしますが

・税務調査の日時

・税務局から質問がある場合は質問事項

・用意するもの

を忘れないようにチェックしておいてください。

また、納税者の同意を得て税務代理権限証書を提出している場合は、税務に関する業務の権限を税理士が有しているため事前通知の連絡が税理士にいきます。

納税者に代わり日程調整や税務調査に必要な事項を把握してくれるため、税理士と二人三脚で進めていきましょう。

|

【税理士による書面添付制度が活用できる場合がある】 顧問税理士がいる場合、事前通知前に書面添付制度を活用できる場合があります。 書面添付制度とは税理士のみに認められた特権で、税務署に対して所見表明ができます。どのように税務処理をしたのか、納税者からどのような相談を受け解決してきたのかなどを記載します。 書面添付制度により税務調査は必要ないと判断された場合には、調査が省略されることもあります。 |

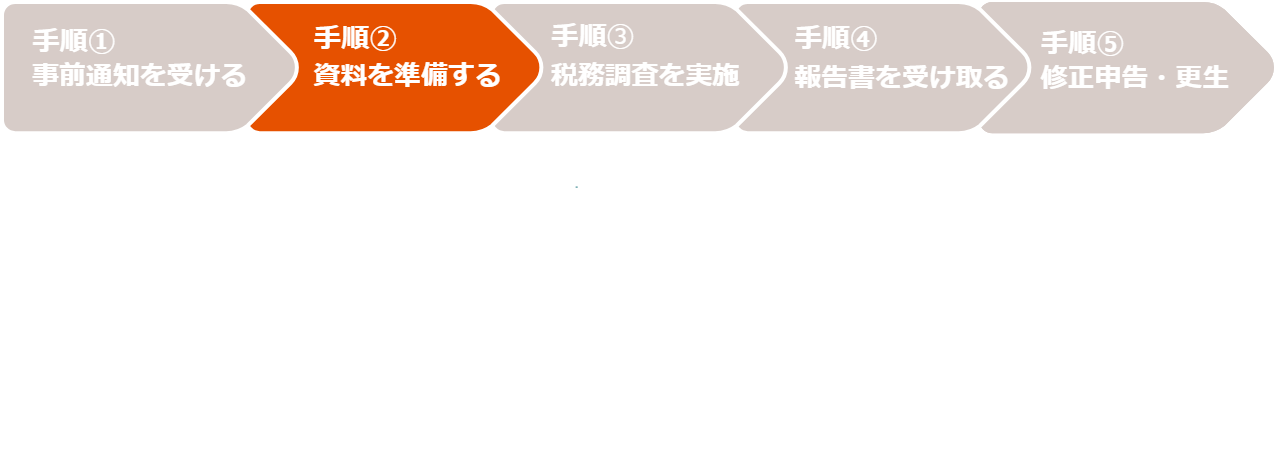

5-2.税務調査に必要な資料を準備する

税務調査に必要な書類は職種や会社の規模により異なりますが、主に下記のような書類を用意しておきます。

|

税務調査までに準備すべき書類 |

|

|

会社概要 |

・資本金や会社所在地、社員数などの会社概要 |

|

帳簿書類 |

・決算書 |

|

領収書・請求書 |

・領収書 |

|

労務書類 |

・源泉徴収書 |

|

契約書類 |

・リース契約書 |

会社の事業内容や取引先を把握する会社概要書類や、資金繰りを把握する帳簿書類、従業員の給与や賞与を把握する労務書類など多岐に渡ります。

社宅やオフィスの賃料や機械のリース料が発生する場合は、詳細が把握できる契約書類が必要です。これらの書類は1年分ではなく、直近3年分を揃えてすぐに提示できるようにしておきましょう。(場合によっては5年分を用意します)

調査官より必要な書類を指示されることがありますが、その場合は指示された書類も忘れずに用意しておきます。

|

【書類を紛失した場合は】 税務調査に必要な書類を紛失した場合は、可能な限り再発行を依頼しましょう。契約書や納品書、請求書はパソコン内にデータとして残っている可能性がもあるので、探してみるのも一つの方法です。 どうしても見つからない場合は紛失したことを伝えるしかないのですが、場合によっては追徴課税の対象となってしまう可能性があります。 |

5-3.税務調査を実施する

税務調査は、通常1日~2日に分けて実施されます。調査内容や質問内容は状況や業種により大きく異なりますが、一般的な方法として次の2つがあります。

①2日続けて税務調査を行う

会社や自宅など資料が揃っている環境で、2日続けて税務調査を行う方法です。(都合が合わない場合は2日連続でないこともあります)

1日目~2日目の午前中までかけて帳簿の照合や書類の確認を行います。業種や業務内容、調査官が知りたい情報によって調査内容は大きく異なりますが、主に下記のようなポイントを見られることが多いです。

|

税務調査でチェックされることが多いポイント |

|

|

会社の概要 |

業務内容や従業員数、設備などの確認 |

|

取引先 |

取引先の金融機関や取引先の会社の確認 |

|

売上計上の方法 |

帳簿や領収書、納品書などを確認しながらどのように売上を管理しているのか把握する |

|

仕入・外注費の確認 |

仕入伝票や帳簿を見ながら、どのように仕入れや外注費を計上しているのか確認する |

|

給与や賞与の確認 |

従業員の給与や賞与、退職金の算出方法や支払い方法、管理方法を確認する |

|

その他の質問事項 |

事前に調査官が得ている情報で、確認したいことがあれば質問をしたり資料を見たりして確認する |

2日目の午後に総括をして後日結果を通達するという流れで、問題がなければスムーズに終えることができます。

②2日に分けて税務調査を行う

まずは1日かけて先ほど紹介したポイントを抑えながら税務調査を実施し帳簿や書類を軽く確認した後、調査官が必要な書類のコピーなどをを持って帰ります。後日、改めて日にちを設定し、持ち帰った書類の質問などを行います。

ケースは現況調査など他の調査も取り入れて、総合的に判断している可能性もあります。

どちらのケースも、調査官と納税者が協力をして進めていくことが基本です。調査官が帳簿や書類の提示、提出の理由を述べて承諾を求めたときに、正当な理由がないのに拒否すると罰則が科せられる可能性があるので注意しましょう。

|

【税務調査におみやげは必要ない】 税務調査を終えてとくに不正や不備がなかった場合、調査官の面子を潰してしまう、調査官が税務署に帰りにくいという理由で ・わざと不備を作る という作業をすることを「おみやげ」と言います。 |

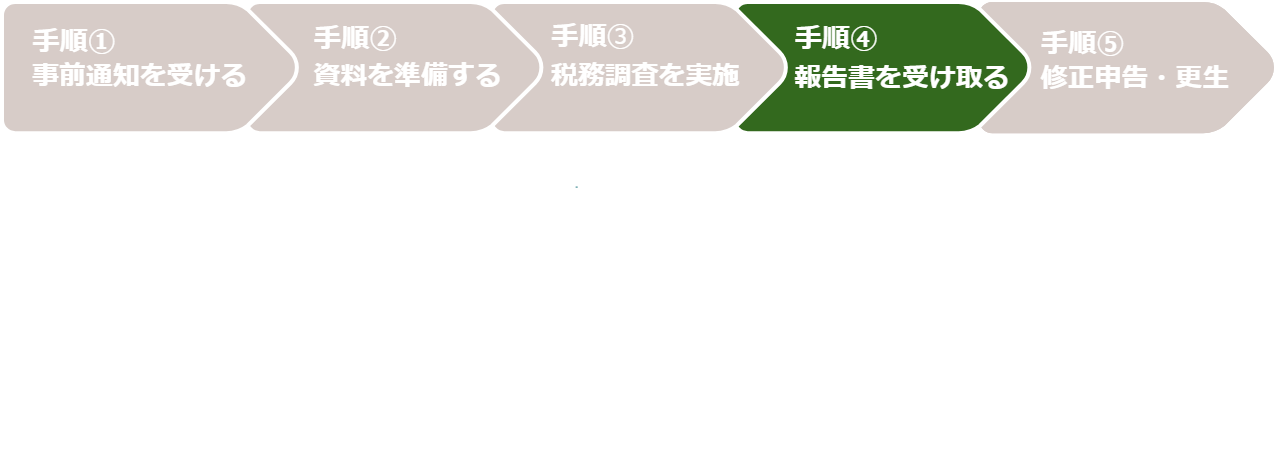

5-4.税務署から報告書が届く

税務調査が終わると、1週間~数ヶ月のうちに報告書が届きます。

時期にばらつきがあるのは、税務調査後に追加の書類提出や事実確認を行うことがあるからです。

税務署から届く報告書の内容は、次の2つに分かれます。

①是認される

税務調査の結果、改める部分がない場合は是認の通知が届きます。

是認の通知が届いた場合は税務調査は終了で、とくに何もすることはありません。

②指摘事項を受ける

税務調査を経て確定申告書などの内容に不備があった場合は、指摘事項の説明を受けます。

指摘事項があった場合は、次の章で解説する「修正申告・更正」のどちらかの対応をする必要があります。

是認された場合は納税に誤りがなかったため、報告書を受け取り税務調査が終了します。

一方で、指摘事項があった場合は内容を確認して、どのような対応をすべきか検討します。

5-5.修正申告か更生を行う

指摘事項を受けた場合は、修正申告か更生を行います。

どちらも不足している税金を納めるというところは同じですが、流れが少し異なります。

①修正申告をする

指摘事項に納得をして納税者が自ら確定申告などを訂正し、正しい税額で申告し直します。

修正申告書の提出期限内に作成し、所轄の税務署に提出をしましょう。不足していた税金を納税すれば、終了となります。

②更正

指摘事項に納得できない、修正申告書を提出しないなどの理由で納税者が自ら直そうとしない場合は税務署側が確定申告などの誤りを直し、納めるべき税金を算出し支払いを求めます。

税務署から送付される更正通知書を見て、記載されている税金を納めれば終了です。

もし更正の内容に不満がある場合は、不服申し立てができます。

納税者は更生報告書を受け取った翌日から3ヶ月以内に再調査の請求をすることができ、税務署長は改めて税務調査の結果の見直しをします。

このように

・修正申告は納税者が自ら修正し、再申告した税額を納税する

・更正は税務署が算出した税額を納める

ことになります。

どちらも基本的には同じ税額となるため、どのような方法で税額を算出したのかという違いになります。

税務調査にどれくらい時間と労力がかかるのかは、業種や確定申告の内容、事業規模によって大きく異なります。

今回ご紹介したのは基本的な流れの一例となるので、税理士と相談しながら進めていくようにしましょう。

6.税務調査の対象になりやすい会社の特徴

税務調査の対象となる納税者の基準は公開されていないので、基本的には誰でも対象になり得る可能性があります。

税務調査の対象者は国税庁のデータベースや確定申告、法定調書などの分析をして決定しており、明確な基準は定かではありませんが

・確定申告の書類に不備や不正がある

・納税に必要な書類を提出していない

・長い間税務調査を受けていない

・不正発見割合の高い業種に属している

・過去に不正を指摘されている

という場合は、対象になりやすいと言われています。

なぜ、税務調査の対象となりやすいのか一つずつチェックしてみましょう。

6-1.確定申告の書類に不備や不正がある

冒頭でも述べたように、税務署は税務調査の対象となる会社を選ぶために申告事績や法定調書、独自に収集した資料情報を分析しています。

確定申告や税務関係の書類に不備が見つかったり不正と思われる点があったりすると、税務調査の対象となりやすいです。

軽度なミスなら電話や書面による簡易な接触で終わるかもしれませんが、確認が必要と感じる場合や不正が疑われる場合は税務調査が検討される可能性があります。

また、調査官は決算書で金額が大きい売上・人件費・原価・特別損益の4項目を重要視していると言われています。

例えば

・前年度と比較して売上を大幅に変化している

・売上が変わらないが原価や人件費が増加している

・前年度と比べて、多額の特別損益や特別利益が計上されている

となると、正当な理由があっても不正の可能性があると思われる可能性があります。

6-2.納税に必要な書類を提出していない

税務署は、納税者が提出する書類でしか適切な納税がされているかどうか確認できません。

確定申告やそれに付随する書類、納税に関わる書類が提出されていないと適切な納税をしているのか、不正をしようとしているのか判断できません。

そのため

・確定申告を実施していない

・確定申告の書類を提出できていない

・一部の書類が足りない

という場合は、税務調査の対象となる可能性があります。

実際に2019年度は確定申告無申告の法人を対象とした税務調査として、1,962件が実施されています。

6-3.長い間税務調査を受けていない

税務調査には、不正な計算などをせずに適切な税務処理を行っているかどうかチェックするという側面があります。

長期間税務調査を受けていない場合は、確定申告や資料に目立った不正はなくても選ばれる可能性があるようです。

しかし、税務調査は何年おきに実施しなければならないという規定がないため、適切な税務処理をしていれば10年以上調査が入らないことも多々あります。

6-4.不正発見割合の高い業種に属している

納税に関する不正発見割合が高い業種に属している場合は、税務調査が入りやすくなる傾向があるようです。

国税庁が公表している「令和元事務年度法人税等の調査事績の概要」によると、不正発見割合が高い業種として下記の10業種が挙げられています。

|

2019年度・税務調査で不正発見割合が高い業種 |

||

|

|

業種 |

不正発見割合 |

|

1 |

バー・クラブ |

63.5% |

|

2 |

その他の飲食店 |

42.9% |

|

3 |

外国料理 |

42.3% |

|

4 |

パチンコ |

31.5% |

|

5 |

大衆酒場 ・ 小料理 |

30.8% |

|

6 |

自動車修理 |

30.7% |

|

7 |

土木工事 |

30.4% |

|

8 |

一級土木建築工事 |

29.1% |

|

9 |

貨物自動車運送 |

28.4% |

|

10 |

美容 |

28.3% |

※法人税が対象

参考:国税庁「令和元事務年度法人税等の調査事績の概要」

このような業種に属していると不正を発見できる割合が高まるため、税務調査の対象となりやすいと言われています。

6-5.過去に不正を指摘されている

一度税務調査が入ったからと言って、二度と税務調査が入らないとは限りません。

過去に税務調査が入り不正が発覚している場合は適切な税務処理ができるようになったか、同じような不正をしていないか確認するために税務調査が入りやすいと言われています。

また、自社が不正をしていなくても取引先で不正があり税務調査が入っている場合は、同じような不正をしていないか確認するため税務調査の対象となる可能性があるようです。

一度税務調査をしているからと気を抜かずに、適切な税務処理を継続することが欠かせません。

7.税務調査でやってはいけない3つのこと

税務調査が入ったときに、調査を長引かせない、トラブルにならないためにやってはいけないことがあるのはご存知でしょうか?

ここでは、税務調査でやってはいけない3つのことをまとめてご紹介します。税務調査が入る前に把握しておくことで、トラブルを避けられるようになるでしょう。

7-1.調査官から提示を求められた資料を見せない

税務調査の流れでも解説しましたが、税務調査の調査官が理由を説明して書類や資料の提出を求めた場合、

・見せたくないと拒む

・偽物の資料を提出する

などの対応をすると、国税通則法第128条に従って1年以下の懲役または50万円以下の罰金を課せられる可能性があります。

|

国税徴収法 次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。 引用:国税徴収法第128条 |

調査官の要求を拒否できる理由としては税務調査に全く関係のない資料や書類の提出を要求されたなどのケースとなるので、実際には起こりにくいでしょう。

調査官から資料や書類の提出を要求されたときに慌てなくて済むように、税務調査までにしっかりと準備をしておくことが大切です。

7-2.質疑応答への対応に注意する

税務調査を進める中で、調査官より質問をされることは多々あります。

答えたくない内容や分からない内容だからといって拒否すると、書類の提出を拒んだときと同様に罰則が課せられる可能性があります。

|

国税徴収法 次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。 引用:国税徴収法第128条 |

調査官から質問があった場合は、真摯に対応するように心がてみてください。

調査官から質問があったときに注意したいのは、納税者や税理士の回答が税務調査に反映されることです。

曖昧な回答をしてしまうと「普段から会計がいい加減なのではないか」「何かを隠しているのではないか」と思われてしまう可能性があります。質問の回答が分からないときは曖昧な回答を避けて

・少し時間をもらって考える

・税理士に代弁してもらう

という対応を取るようにしましょう。

7-3.調査官に威圧的な態度を取らない

任意の税務調査は、調査官と納税者が協力して進めるものです。それなのに税務調査に身構えてしまい調査官に威圧的な態度や挑発的な態度を取ると、調査官も感情的になりやすくなります。

お互いが感情的になってしまうと、スムーズに進むはずの税務調査が長引いてしまうことがあります。

税務調査ではどのようなが起こるのか不安な気持ちはありますが、互いに協力してスムーズに進めるという姿勢を忘れないようにしましょう。

8.税務調査でスムーズに対応するための3つのポイント

最後に、税務調査でスムーズに対応するための

・充分な準備が整う日程で税務調査を実施する

・必要な書類はすぐに確認できるようにしておく

・税務調査は税理士と二人三脚で進める

という3つのポイントをご紹介します。どのようなことを把握しておけばいいのか、ぜひ参考にしてみてください。

8-1.充分な準備が整う日程で実施する

強制調査の場合は納税者の都合は反映されませんが、任意調査の場合は納税者と税務署の都合を調整して税務調査の日程が決められます。

「〇月〇日はいかがですか?」と言われても、準備が整うか不安な場合や都合が悪い場合は他の日程を提案することが可能です。

無理な日程で進めようとはしないで、十分な時間を取り進めることでトラブルを避けてスムーズに終えられます。

|

【税務調査のときは仕事の調整も必要】 税務調査は2日間程度で実施されることが多いですが、この期間は普段通り仕事ができないと思っておいたほうがいいでしょう。 税理士がいない場合は、一人で質疑応答や書類の提示の対応をしなければなりません。 2日間ずっと拘束されるわけではありませんが、仕事がスムーズに進められる環境ではないことを踏まえて日程調整をしてみてください。 |

8-2.必要な書類はすぐに確認できるようにしておく

一般的な税務調査は事実確認ができる書類と確定申告書などを照らし合わせながら進めていくため、必要な書類がすぐに提示できるかが鍵となります。

税務調査の流れでも紹介しましたが、決算書や請求書、労務関係の書類など幅広い書類を揃えていく必要があります。

重要なのはただ単に書類を提示するだけでなく、なぜそのような計上になっているのか記帳や会計の流れを説明できることです。

書類だけ提示すればいいという考えでは、調査官から質問をされたときや不備があったときに十分な対応ができません。

下記のチェックリストを参考にしながら、税務調査が入るときに戸惑うことがないか確認してみましょう。

|

税務調査の前に準備しておきたいチェックリスト |

|

|

会社概要 |

|

|

事業内容 |

・事業内容や取引先についてすぐに説明できる |

|

取引先 |

・通常の取引先をすぐに提示できる |

|

取引先金融機関 |

・取引先金融機関の通帳や口座を提示できる |

|

社内設備 |

・社内の設備を見せられるようにしておく(整理整頓を含む) |

|

帳簿書類 |

|

|

決算書 |

・直近3~5年分の決算書が提示できる |

|

書類の整理 |

調査官に見せられる状態になっているか |

|

現預金出納帳 |

・売上を計上する基準が明確になっている |

|

総勘定元帳 |

・帳簿に記載する流れを説明できる |

|

預金通帳 |

・複数の通帳がある場合、使い分けを説明できる |

|

売掛帳・買掛帳 |

・帳簿に記載する流れを説明できる |

|

小切手帳 |

・取引先との小切手のやり取りが確認できる |

|

領収書・請求書 |

|

|

書類の整理 |

調査官に見せられる状態になっているか |

|

領収書・請求書 |

・紛失している場合は、取引先から取り寄せることができるか確認 |

|

労務書類 |

|

|

雇用契約書 |

・従業員の雇用契約書を提示できる |

|

給与台帳 |

・タイムカードと合わせて、給与額決定の流れを説明できる |

|

社会保険関係書類 |

・保険料や福利厚生などの費用や内訳を説明できる |

|

契約書類 |

|

|

リース契約書 機械設備契約書 |

・リース契約書を提示し、リースの理由等を説明できる |

|

賃貸契約書 |

・賃貸借契約書を提示し、説明できる |

8-3.税務調査は税理士と二人三脚で進める

税務調査は税務や会計の専門的な知識や国税徴収法、法人税法などが関わってくるため、納税者が対応するのには限度があります。

適当な準備や曖昧な回答で進めてしまうと、普段から適切な税務処理ができていないと捉えられてしまうかもしれません。

税務調査は知識がある税理士と一緒に進めるほうが

・どのような準備をしたらいいのか

・どのような対応をしたらいいのか

・ミスや不備はないか

を確認しながら安心して実施できます。顧問税理士がいる場合は顧問税理士に依頼できますが、顧問税理士がいない場合でもスポットで税理士に依頼することが可能です。

ビジョン税理士法人では、税務・会計を通じて「明るい未来創りをサポート」しています。税務調査にお悩みの場合や税務調査のときに頼りになる税理士を探している場合は、ぜひお気軽にお問い合わせください。

9.まとめ

いかがでしたか?税務調査とはどのような調査なのか把握でき、税務調査に備えることができるようになったかと思います。

最後に、この記事の内容をまとめてみると

◎税務調査の基礎知識

1)税務調査とは、確定申告や法定調書の内容に誤りがないか確認をする調査のこと

2)個人、法人問わず税務調査の対象となる

3)2019年度は76,000件を対象として法人税の税務調査を実施している

4)法人税の税務調査による1件当たりの追徴税額は、年々増加している

◎税務調査の種類は次の2つ

|

強制調査 |

・裁判所の捜査押収令状を得て強制的に行う調査 |

|

任意調査 |

・犯罪を前提としない納税者と協力して行う調査 |

◎任意調査は下記のように4つの調査方法に分かれている

|

一般調査 |

・最も一般的な調査方法 |

|

現況調査 |

・事前連絡をせずに店舗や工場に出向き、現状を把握する調査 |

|

特別調査 |

・一般調査だけでは不十分と判断した場合に行う調査 |

|

反面調査 |

・取引先の会社や銀行を調査 |

◎税務調査の流れは次のとおり

1)税務調査の事前通知を受ける:基本的には電話で事前通知を受け、日程や必要な書類を確認する

2)税務調査に必要な資料を準備する:税務調査に必要となる書類や資料を用意しておく

3)税務調査を受ける:1~2日に分けて税務調査を実施する

4)税務調査の報告書を受け取る:税務調査の報告書を受け取り是認だった場合は終了、指摘事項があった場合は次の対応を行う

5)修正申告か更正を行う:修正申告書を提出、または更生通知を受け取って適切な額の税金を納める

◎税務調査の対象となりやすい会社の特徴は次の5つ

1)確定申告の書類に不備や不正がある

2)確定申告の申請をしていないなど、納税に必要な書類を提出していない

3)長い間税務調査を受けていない

4)国税庁が把握している不正発見割合の高い業種に属している

5)過去に税務調査で不正を指摘されている

◎税務調査でやってはいけないことは次の3つ

1)調査官提示を求められた資料や書類を見せないと、罰則の対象となる可能性がある

2)調査官からの質問に答えない、嘘の回答をすると罰則の対象となる可能性がある

3)調査官に威圧的な態度を取らない

◎税務調査をスムーズに進めるポイントは次の3つ

1)充分な準備が整う日程で税務調査を実施する

2)税務調査に必要な書類はすぐに確認できるようにしておく

3)税務調査は税理士と二人三脚で進める

この記事をもとに税務調査とはどのようなことをするのか把握でき、適切な備えができるようになることを願っています。

コメント