プロパー融資とは、

・信用保証協会を通さず、銀行が直接企業に対して行う融資

・返済できなくなった場合、銀行は100%損失を被る

・事業として実績がないと審査に通らない

・保証料がなく、借入限度額もないケースが多い

という特徴をもつ銀行融資です。

「銀行からプロパー融資を勧められたけど、借りて平気なのか?」

「プロパー融資は、今借りている融資と何か違うの?」

プロパー融資を受けていても、プロパー融資が一体どういう役割をもつものなのか、知らない経営者の方も多いです。

プロパー融資は、会社の成長になくてはならない存在です。

プロパー融資を必要なタイミングで必要な額を受けられるようになれば、資金繰りに悩まなくなるのです。

業績の良い会社であることだけが、プロパー融資の条件ではありません。

好業績であることも重要ですが、プロパー融資の役割を理解してポイントをおさえる事が重要です。

創業時からお付き合いさせて頂き、融資をうけながら成長されている多くのお客様を間近で支えさせて頂いているビジョン税理士法人だからこそ解説できるプロパー融資のおさえるべきポイントをご紹介致します。

目次

1.プロパー融資とは?

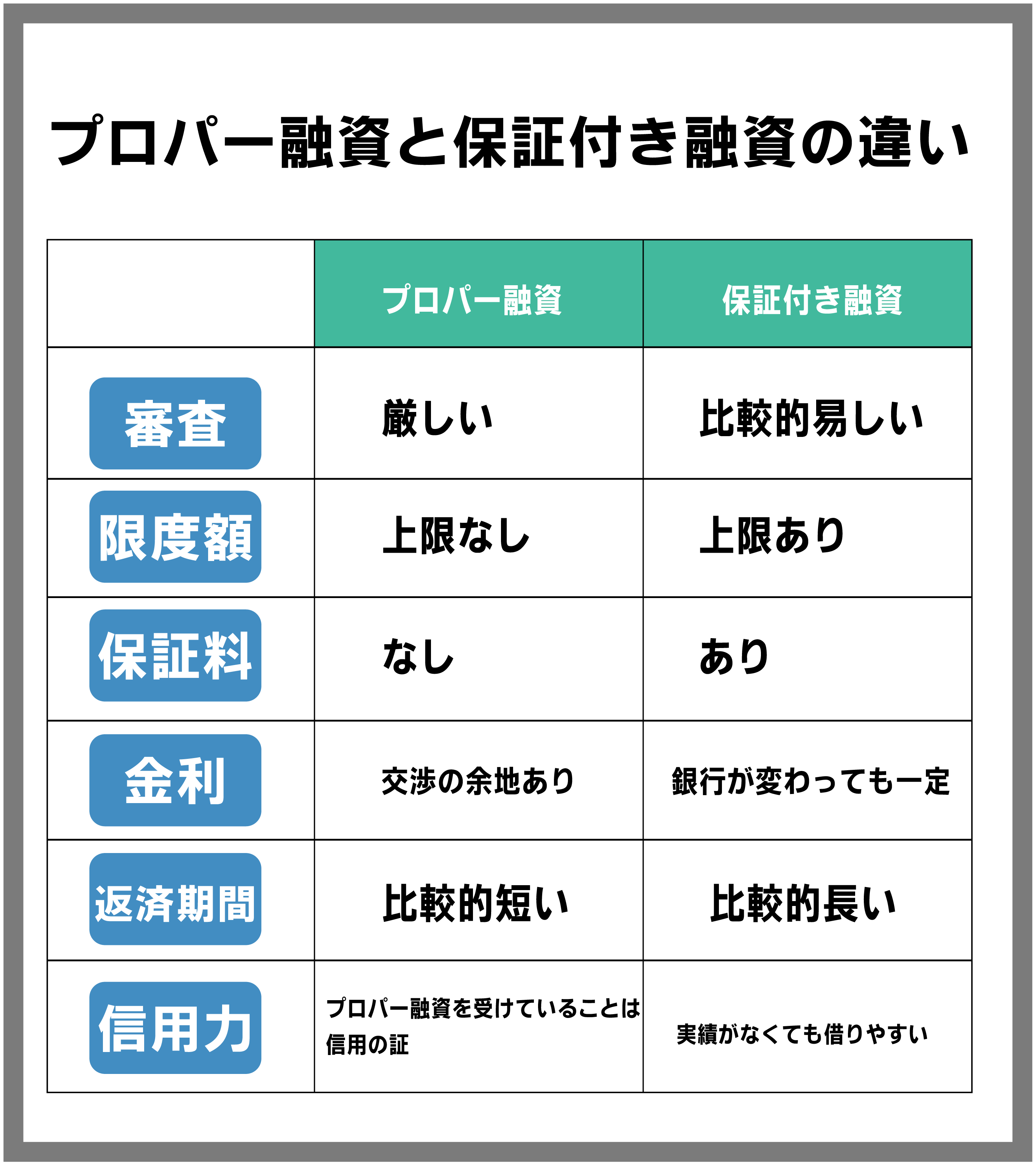

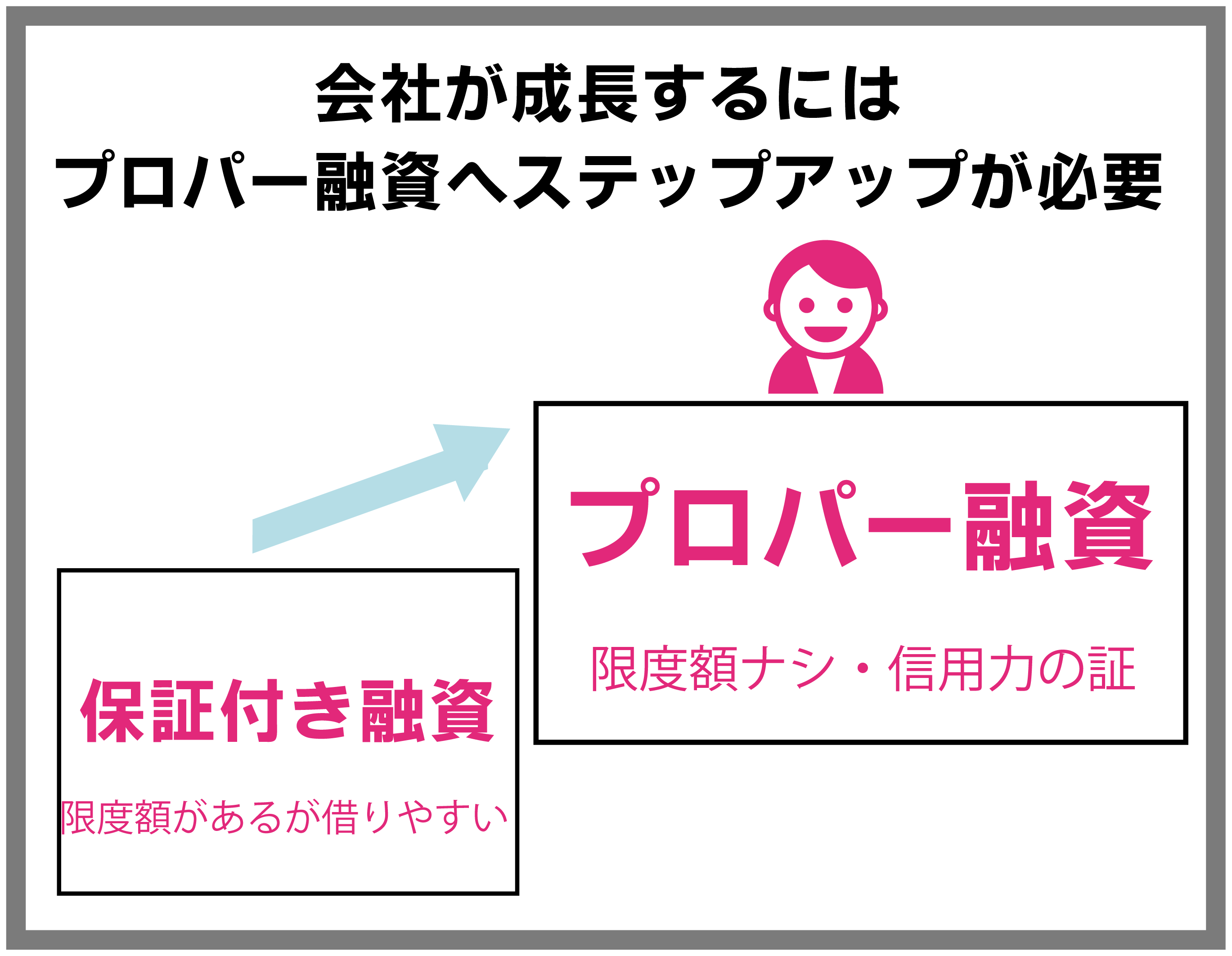

銀行融資には、保証付き協会の保証をつける保証付き融資と、銀行が直接貸し付けるプロパー融資があります。

起業したては、倒産のリスクが高いので、銀行は保証付き融資しかすすめません。

保証付き融資には限度額があるので、会社成長に伴って、プロパー融資へ移行していきましょう。

1-1 プロパー融資は審査が厳しい

プロパー融資は、保証付き融資に比べて審査が厳しいです。

保証を付けずに借入れるプロパー融資は、銀行にとって焦げ付き(回収不能)に陥るリスクがあるからです。

具体的には、

- プロパー融資は稟議が複雑な為、審査に時間がかかる。保証付き融資の審査期間ははやくて2週間であるところ、プロパー融資は審査に最低1ヶ月かかる。

- 業績悪化しても、返済原資になり得る事業が他にあるかどうか?

など、銀行は会社の返済能力をしっかりと見極めようとするために審査は厳しくなります。

1-2 プロパー融資は限度額がない。

信用保証協会の保証付融資には、無担保の場合には8,000万円、担保を含めれば2億8,000万円という限度額があります。

一方、プロパー融資の場合には、このような限度額はありません。

つまり、財務状況以外の理由で銀行からの融資がストップすることは無いという事です。

定期的に銀行から資金調達することで事業が安定しているとして、融資枠が上限いっぱいになったという理由で融資が止まってしまったら、事業はそこで止まってしまいます。

遅かれ早かれ、プロパー融資への移行は必須であるということです。

1-3 プロパー融資は保証料がない。

プロパー融資は、当然保証料がありません。

保証料は、以下の神奈川県保証協会の1,000万円の借入の例でいうと、37万円です。

(例)

1,000万円×1.35%×60/12×0.55=371,250円

- 貸付金額1,000万円

- 信用保証料率1.35%←保証の種類や財務評価に応じて決定(0.50〜2.20)

- 保証期間60ヶ月、

- 分割係数0.55

(神奈川県信用保証協会 https://www.cgc-kanagawa.or.jp/guide/rates/)

プロパー融資は、この保証料がゼロになります。

1-4 プロパー融資は金利に交渉の余地がある

プロパー融資は、交渉次第で金利が低くなる可能性があります。

逆に、保証付き融資は、銀行を変えても、金利・保証率ともほぼ変わらないので、銀行に競わせる性質のものではありません。

金利が低いことは、銀行から会社に信用がある証です。

他行にも「あちらの銀行が金利をさげるならうちも…」と影響し、信用が信用をうむ良いサイクルが出来るので、金利交渉は成長企業の特権としてぜひ行って下さい。

ただし、金利交渉一辺倒は禁物です。詳しくは3-3金利を下げることにこだわり過ぎないで解説いたします。

1-5 プロパー融資は返済期間が短い

プロパー融資は、保証付き融資に比べて返済期間が短くなることが一般的です。

返済期間が長くなるほど、会社の財務状況は借入時から変化し、業績は悪化する可能性もあります。

銀行は回収が出来なくなる事が一番避けたい事態なので、なるべく早く返して欲しいのです。

返済期間が短いという事は、それだけ毎月の返済額が大きくなります。

経営を圧迫するケースもあるので注意が必要です。

1-6 プロパー融資は信用力の証

プロパー融資を受けていることは、銀行からの信用力の証です。

先述した通り、銀行にとってプロパー融資は焦げ付きリスクがあります。

それでも利息収入をあげるために、返済能力のある会社を見極めて、プロパー融資をすすめてくるのです。

弊社お客様の最近の例で言うと、保証付き融資を借入れ、滞りなく順調に返済を続け10ヶ月後に信用金庫から「プロパー融資で借入どうですか」とお話がありました。

もし銀行から、プロパー融資をすすめられたのなら、自信を持って融資を受け、更なる成長に邁進して頂きたいです。

2.プロパー融資は積極的に受けるべき。その理由は?

銀行からプロパー融資をすすめられたのなら、是非うけてください。

また、現在保証付き融資のみを受けている方はプロパー融資に是非ステップアップを目指して下さい。

前章でのべたようにプロパー融資は信用力の証だからです。

銀行からの信用力が会社にとってどんな良い影響があるのか、解説いたします。

2-1 会社成長には資金の余裕が大前提

無借金経営という言葉もありますが、会社にとって余裕ある資金は何より重要です。

黒字が続いていたとしても、資金が潤沢でない企業は非常事態に持ち堪えるのはとても厳しい事でしょう。

コロナ禍とは言わないまでも、売掛金が回収出来なくなった、採用を増やして人件費が急増した、など資金にまつわる事態の急変はいくらでもあります。

資金に余裕がないと、成長はおろか現状維持も難しいのです。

思いがけずプロパー融資の提案を銀行から受けた場合に、「借金をする予定は無かったけれど、借りて平気?」と考える経営者の方もいらっしゃいます。

設備投資や人材調達など具体的な使いみちが決まっていなかった時には、メインバンクに定期預金等で手をつけずにおいておきます。

金利が勿体なく感じるかもしれませんが、倒産や経営危機に対する保険と捉えて、不測の事態に備えます。

会社を成長させるも現状を維持するも、社長自身の自由ですが資金に余裕がなければ後退のみになってしまいます。

2-2 他行もプロパー融資をすすめてくるようになる

ある銀行からプロパー融資を受けると、他行からもプロパー融資をすすめられる可能性が高くなります。

何故なら、銀行は「右へならえ」の体質が強く、「あちらの銀行が貸すならウチも貸そう」という心理が働くからです。

プロパー融資は、返済能力のある会社でなければ、銀行は利息収入につなげられませんから会社の伸びしろを見極めた上で融資します。

他行が融資を行ったと聞けば、便乗する形でプロパー融資に前向きになるのです。

複数行とプロパー融資の取引があれば、金利交渉でも有利になることが出来ます。

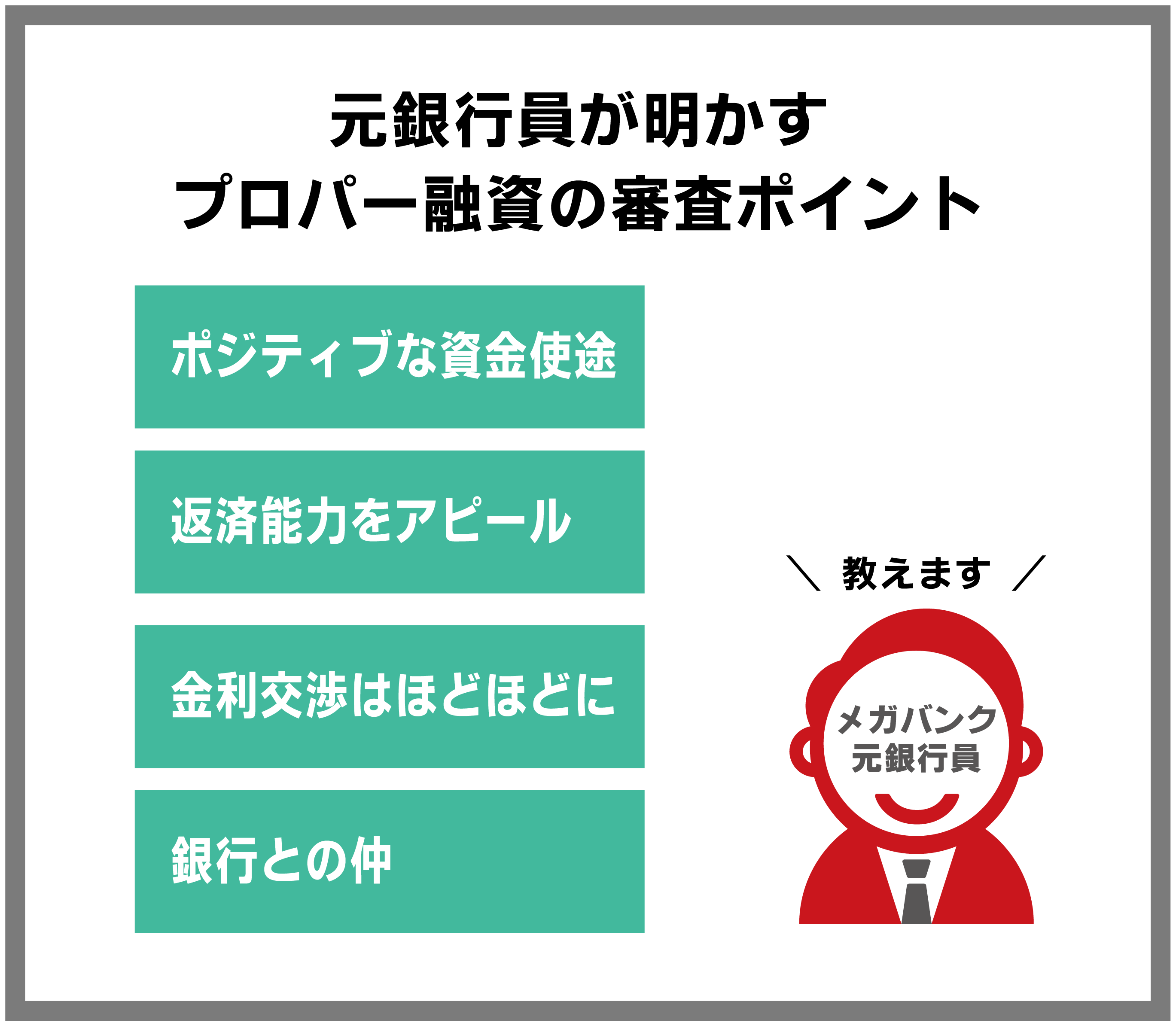

3.元銀行員に聞いた、プロパー融資が成功する審査ポイント

メガバンクに7年勤め、創業間もない中小企業から上場企業まで幅広い融資を取り扱ってきた元銀行員が身内におり、プロパー融資の現場の生の声を聞くことができました。

彼が話す、融資成功のための交渉や審査で重要なポイントを4つご紹介します。

-

- 資金使途はポジティブなものに

- 会社の返済能力をアピールする

- 金利を下げることにこだわり過ぎない

- 銀行とのこれまでの付き合い

「プロパー融資の審査項目は、ほとんど保証付き融資と変わらない」とその元銀行員は教えてくれました。

項目は変わりませんが、保証付き融資より厳しくチェックされるようです。

また、案件ごとの適切な見極めが重視されているので、会社の事業や状況に応じて、資料を求められることもあります。

3-1 資金使途はポジティブなものに

融資の資金使途が何であるのかは、当然重要視されます。

赤字の穴埋めのための借入だとしたら、返済不能に陥る可能性が高いからです。

会社の健全な運営のための、ポジティブな資金使途でないと、融資は通りません。

ポジティブな資金使途とは具体的に以下のものがあります。

- 設備資金 備品や社用車、機械など、設備投資に必要な資金

- 運転資金 商品の仕入支払や、経費の支払など、日常的に事業に必要になる資金

- 季節資金 運転資金のひとつ。季節のイベントなどに商機を逃さないよう必要となる資金

- 賞与資金 運転資金のひとつ。賞与を支給するための資金

- 決算資金 運転資金のひとつ。法人税などの納税に必要な資金。預り金である消費税や源泉所得税には充てられない。

銀行から「ウチからお金を借りて下さい」と売り込みにきた融資でない場合、資金使途が未定では、融資は実行されませんので、借入理由をしっかりと明確化しましょう。

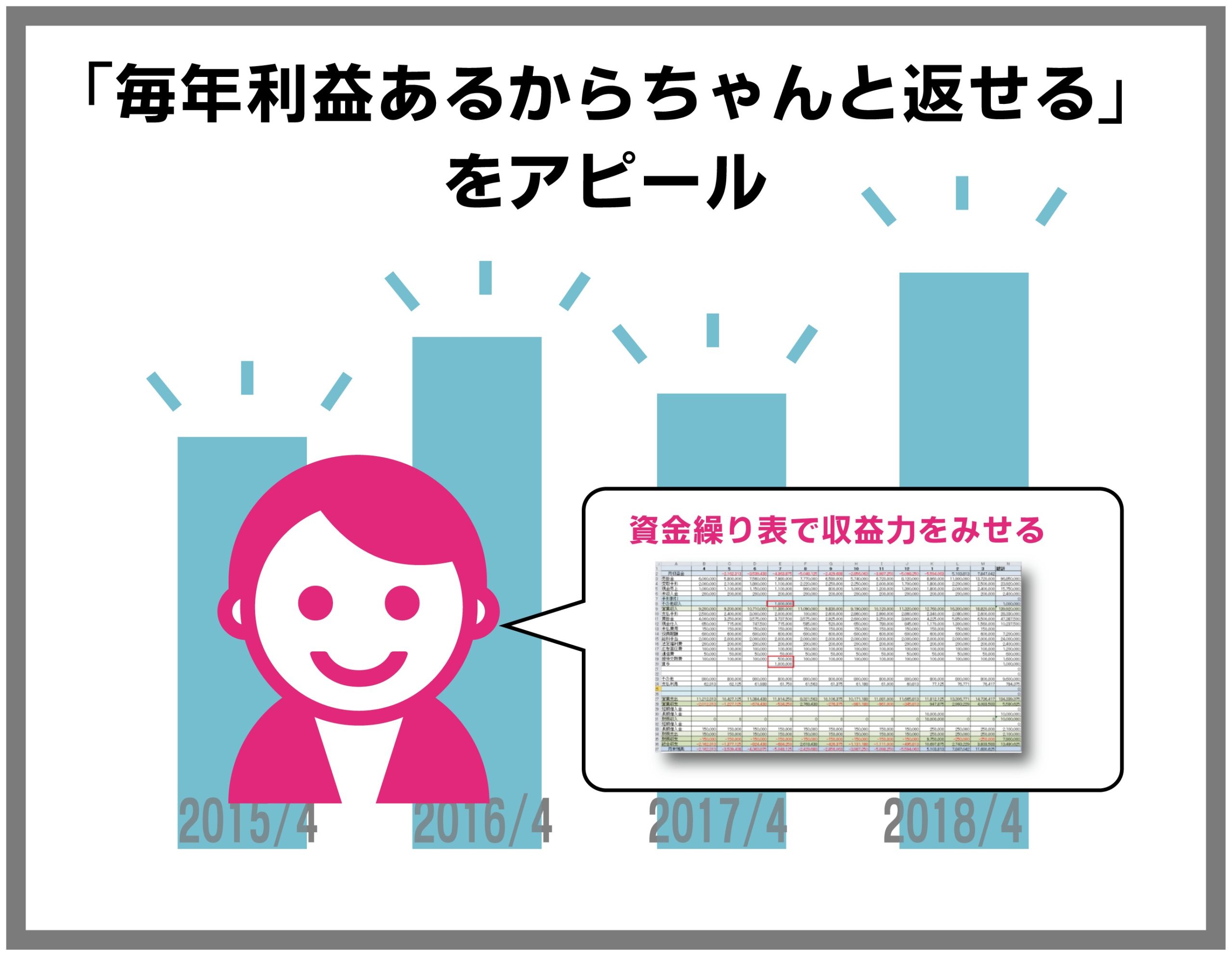

3-2 会社の返済能力をアピールする

会社の返済能力に直結する部分として、銀行は会社がもつ利益をあげる力、『収益力』をチェックします。

利益が大きければ、そのまま返済に回すことも出来、恒常的に利益を出す事が出来るのであれば、倒産の可能性も低いといえるからです。

銀行にとってみれば、お金を貸す事以上に確実に返してもらう事の方が重要なのです。

会社のもつ収益力を、しっかりと返済に繋げる意思をアピールするものが、資金繰り表です。

資金繰り表で健全な財源を示せば、返済能力が伝わり融資実行をスムーズに成功させることが出来ます。

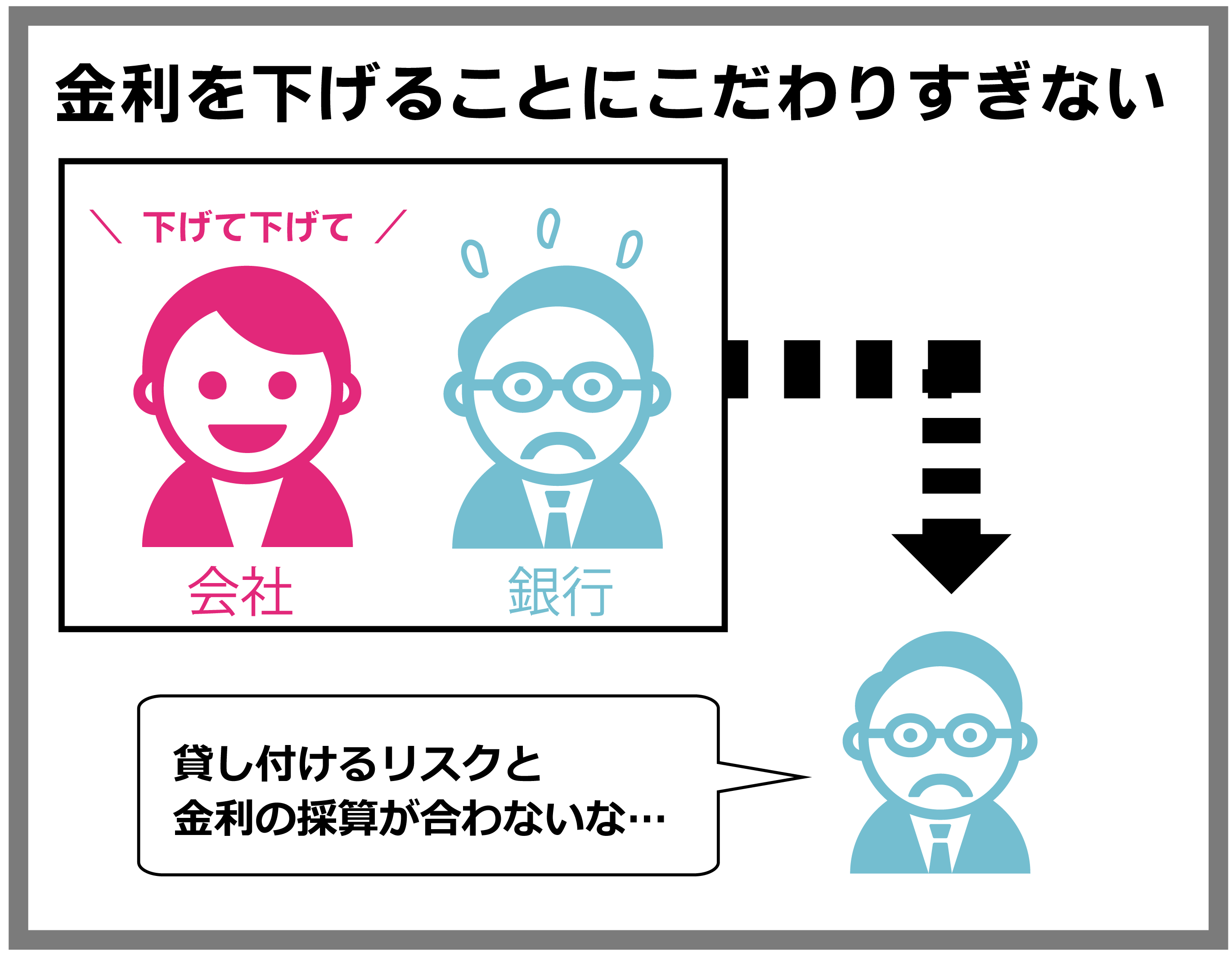

3-3 金利を下げることにこだわり過ぎない

金利を下げることにこだわり過ぎないことが大事です。金利は、倒産防止のための保険料と考えましょう。

低い金利は信用力の証であるので、高すぎる金利を下げる努力は必要ですが、やみくもに「とにかく0.1%でも金利を低く」という姿勢では銀行から不採算先とみなされてしまいます。

具体的な金額で、金利交渉の是非を検討してみます。

【1億円の借り入れで金利を0.1%下げようと交渉するとした場合】

1億円×0.1%=10万円

10万円÷12か月=8,300円

月8300円の費用を削って、経営は左右されるでしょうか?

4%の金利を3%、2.5%に下げようと努力することは有益ですが、0.1%単位の金利交渉は銀行の心証を悪くするだけなので避けるべきです。

前出の元銀行員の話では「銀行にとって、焦げ付くリスクと見合う金利か?採算の取れる融資か?」が重要視されるようです。

会社にとって、銀行は安定した資金供給元となってもらうことが第一優先です。

金利交渉一辺倒で融資失敗したのでは本末転倒です。

3-4 銀行との取引状況

銀行に、「これまでも頑張ってきていて、これからも頑張っていく会社」と思われることで、融資がされやすくなります。

審査ではこれまでとこれからの会社と銀行の関係も重視されます。

銀行との良好な付き合いを始めるべきであり続けるべきです。

どんなに業績の良い利益が大きい会社でも、知り合って間もなければ融資は難しいからです。

現時点で、

- 銀行にとって会社が主要な取引先なのか付き合い程度の会社なのか

- 銀行にとって積極的に応援したい会社なのか、融資に消極的な会社なのか

3-1,2,3,と上記を総合的に検証するようです。

安定した資金調達のためには、銀行と長期的に関係を築いていきましょう。

4.プロパー融資へのステップアップするコツ

通常、開業間際にうける融資は『保証付き融資』です。

前述した通り、保証付き融資は上限枠に達すると、融資がストップしてしまうのでプロパー融資へのステップアップが必要です。

プロパー融資へ移行するコツを解説します。

4-1 融資実績をつむ

銀行から「お金を借りませんか」とすすめられたら、特に入り用でなくても借りておきましょう。

銀行から借入をして、順調に返済していることが、評価され次の融資へ繋がるからです。

- 「金利がもったいない」

- 「自己資本比率が下がって決算書が悪くなる」

- 「不必要に現金をもっておくのは心配」

上記のような理由で、銀行からの勧めを断る経営者もいらっしゃいます。

気が大きくなり浪費してしまうような事は厳禁ですが、手持ち資金に余裕があると、資金繰りの悩みに時間をとられずに済みます。

本来の事業、会社の経営に集中できるので、是非融資の提案は受けましょう。

4-2 保証付き融資をあちこちの銀行から借りることは避ける

保証付き融資を、いくつもの銀行から借りて、借入金が分散されている状況は避けましょう。

保証付き融資がいくつもの銀行に分散されている状況よりも、集約されている方が、「ウチがプロパー融資を出しましょう」という姿勢になりやすいからです。

中小企業庁の制度見直しが平成30年4月に行われ、銀行に対して「信用保証協会の保証付き融資を出す場合は、プロパー融資も出しましょう」というスタンスに変更されました。

これまでは、銀行が融資審査を保証協会に丸投げしてしまう状況がまかり通っていました。

それを、「銀行にとってリスクの低い保証付き融資を出すなら、リスクを伴うプロパー融資も出す」というスタンスに変わったのです。

いくつもの銀行から保証付き融資を受けていると、どこがメインバンクなのか分かりづらいですが、集約されていると銀行も見返りとしてプロパー融資を勧めてくることが多いのです。

4-3 ただし2行とは取引をもつ

とは言え、銀行交渉術と付き合い方のコツでも解説した通り、2行以上との取引が大事です。

1行のみでは、競争原理が働かず金利もプロパー融資のタイミングも1つの銀行の言いなりになってしまうからです。

プロパー融資への移行が必要になってくる企業規模は年商3億円程度ですので、その場合、

- ・日本政策金融公庫

- ・他に2行

の組み合わせをお勧めします。

どちらの銀行が、よりお金を貸すのかという競争原理を働かせることでプロパー融資も引き出しやすくなりますので、複数行取引という基本はおさえましょう。

4-4 売掛金の振込先を集約する

売掛金の振込先を集約し、預金に厚みをもたせると銀行はプロパー融資に前向きになります。

売掛金の振込先に設定した口座は、お金が常にあります。

預金にお金が十分にあれば、すぐに返済が滞ることは無いはず、と銀行も考えるからです。

預金がゼロだと、プロパー融資はほぼ不可能です。

売掛金の振込先も戦略的に設定しましょう。

4-5 社長の定期預金を預けておく

社長自身の定期預金をメインバンクに預けることで、前章と同様に銀行がプロパー融資に前向きになってくれる可能性があります。

銀行からみたら、社長自身の定期預金があれば、そのお金の範囲でリスクがとれると考えるからです。

銀行交渉は、持ちつ持たれつが基本です。

定期預金や金融商品を勧められたら、頭ごなしに拒否するのではなく、あとあとの会社にとってのメリットのために、積極的に検討しましょう。

4-6 信用金庫信用組合より地方銀行と取引する

プロパー融資が必要になってくる、年商3億円程度に会社が成長してきたら、信用金庫や信用組合ではなく地方銀行との取引を中心に銀行交渉をしていきましょう。

会社に必要な融資額と、信用金庫・信用組合の融資する体力とがミスマッチになってくるからです。

例えば、地方銀行である横浜銀行の利益は500億円程度です。

それに比べ、信用金庫・信用組合は利益は20億、30億円程度です。

5000万円から1億円の融資は、返済してもらえない事態が起こった時に耐えられないので、年商3億円規模の会社への融資は難しくなります。

会社の成長に合った金融機関との付き合いが、プロパー融資成功へ繋がります。

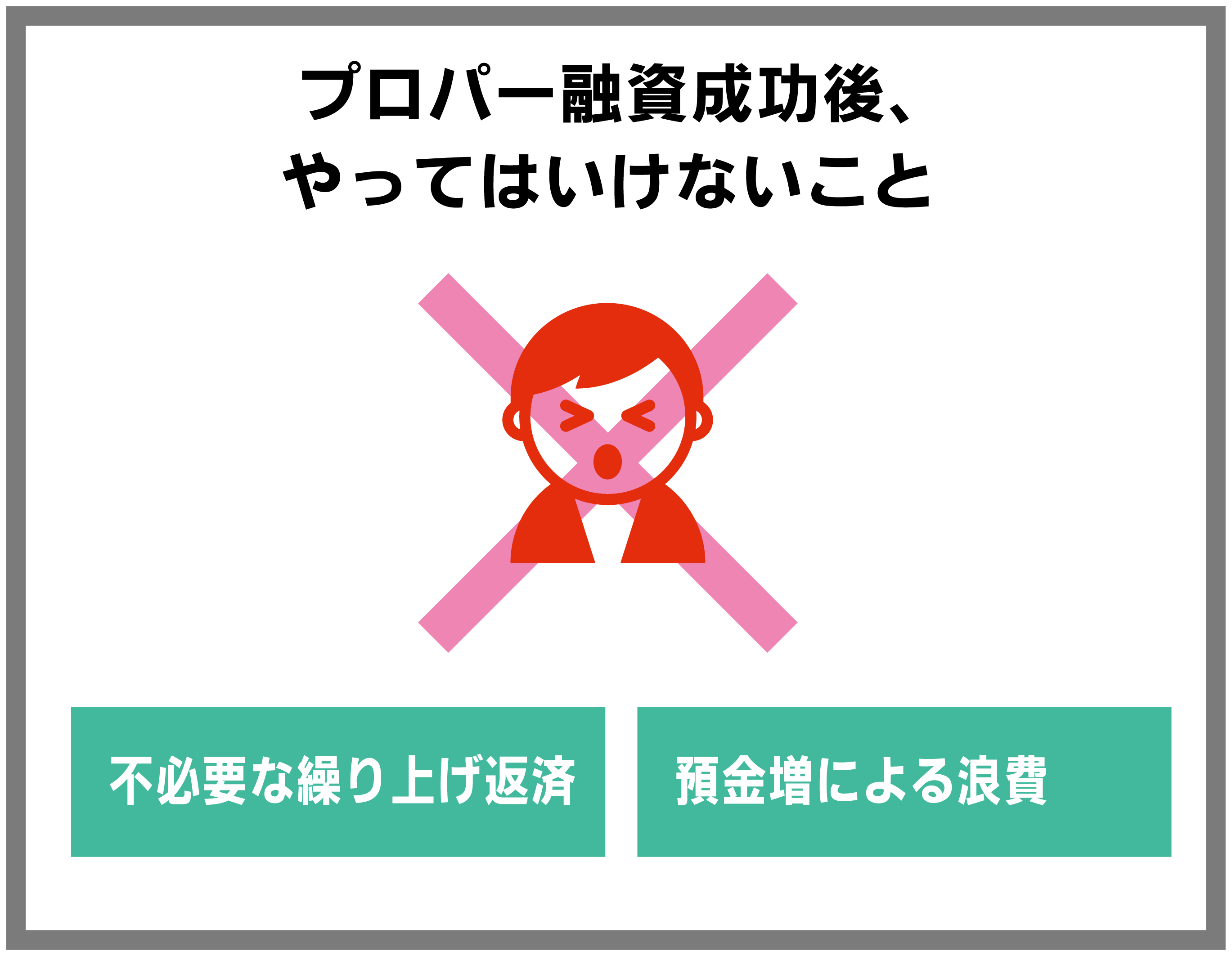

5.融資成功後にしてはいけないこと

プロパー融資は融資成功がゴールではありません。手持ち資金に余裕が出来てきた時こそ、経営者として正しい判断が求められます。正しい判断ができれば成長し始めている会社が、ぐんぐん成長していくようになるのです。

5-1 繰り上げ返済は銀行に嫌がられる

プロパー融資を返済期間5年で借り入れたとしたら、よほどの理由が無い限り予定通り5年で返しましょう。

銀行側は、返済能力を重視して融資していますが、予定外に早く返されることは嫌がるからです。

銀行は貸し付けている間、利息収入を得られるので、返されたらまた融資先を探さなければ利益をあげられません。

また、いつに、どこに、どれくらい、融資するか全ての数字をコントロールしている組織が銀行です。

極端な例で言うと、繰り上げ返済を契約違反とみなす場合もあります。

- 「早く返した方が銀行も喜ぶのだろう」

- 「借入金が無くなった方が、自己資本比率が上がって決算書の見栄えもよくなる」

このような理由で繰り上げ返済をしてしまうと、最終的に銀行から評価が下がってしまうこともあります。

どうしても繰り上げ返済をする必要がある際は、税理士や専門家と相談の上、慎重に行いましょう。

5-2 預金が増えて、気が大きくなる事に気を付ける

手持ち資金が急に増えて気が大きくなってしまうことに注意して会社成長のためのコストなのか、気が大きくなっている為の浪費なのか、冷静に分析しましょう。

借入金は確実に会社成長に繋げないと、返済が会社経営を逼迫し始めてしまうからです。

特に、銀行から勧められてプロパー融資を借り入れた場合は、銀行からの評価を得られている実感も助長してプライベートでの財布の紐もゆるんでしまう方も見受けられます。

借り入れた金額と預けている金額の比率(預貸率)を更に高めていけば銀行との関係もふかまります。

優秀な銀行員を担当につけてくれるようにもなるかもしれません。

気が大きくなることを抑えて、次の資金調達を見据えましょう。

さいごに

プロパー融資対策は、いわば中小企業の財務戦略といえます。

財務戦略のない会社に、持続的な成長は難しいでしょう。

プロパー融資を必要なタイミングで、必要な額を受けられるようになれば、資金繰りの悩みからも解放され、本業や会社経営に集中できるようになるのです。

コメント