「負債」というと借金のイメージがありますが、将来的に出ていくお金を表すもので、借金は負債の一部です。

会社の財務状況を確認するためには、負債を細かく把握しておかなくてはなりません。また、負債について理解できていれば、指標を用いて会社の短期や長期の支払い能力を確認することができるようになります。

そこでこの記事では、以下の内容を詳しく解説しています。

- 負債の区分

- 会社の財務状況を知るための指標

- 負債を減らす方法

この記事を読むことで、負債とはどのようなものが含まれているのかがわかり、会社の財務状況を確認するための指標を知ることができます。

また、負債を減らす方法も解説していますので、ぜひ最後までお読みください。

目次

1. 負債とは「マイナスの財産」のこと

負債とは、冒頭でもお伝えしたとおり借金を含む「今後出ていく予定のお金」のことで、マイナスの財産と言えます。

負債とは、冒頭でもお伝えしたとおり借金を含む「今後出ていく予定のお金」のことで、マイナスの財産と言えます。

例えば、借金をしたらそのお金は返済をしなければならないため「借金=返済で出ていくお金」で、仕入れなどの「買掛金」や、将来発生する可能性のある費用に備えて準備しておく「引当金」も負債に当てはまります。

このように負債は、外部から調達してきた資金であるため、「他人資本」とも呼ばれます。

負債は大きすぎれば債務超過となり倒産してしまう可能性がありますが、企業の成長を加速させるためには負債が必要になることも。

例えば、銀行から借り入れをすることで事業投資をすることができ、それによって利益を上げられれば負債によって会社が成長したと言えるため、負債が必ずしも悪いことではないことを覚えておきましょう。

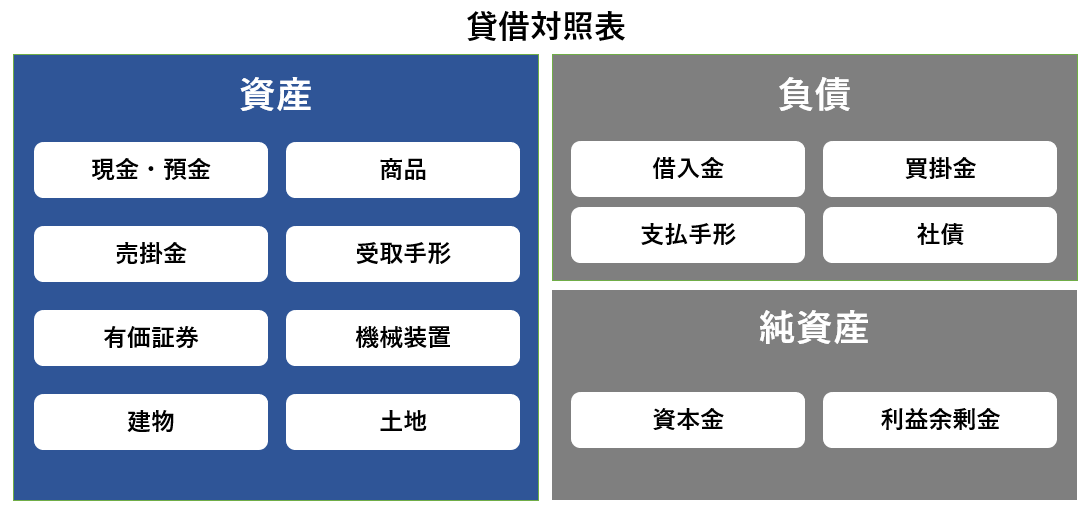

1-1.負債は貸借対照表に記載されている

貸借対照表とは、決算日時点の会社の財政状況を表す書類です。

貸借対照表は右側が貸方、左側は借方と左右で分けられますが、負債は「貸方」の上部に「負債の部」として勘定科目が記載され、その下には純資産が記載されます。

資本金や利益余剰金などが純資産であるため、負債が「他人資本」と呼ばれるのに対して、純資産は「自己資本」と呼ばれます。

「借方」は資産として、現金や売却すればお金になるものや、受取手形などの将来的に入ってくるものが記載されます。

貸借対照表を見ることで、数期分を見比べて現状の問題点を探ったり、自社の財政状況を同業他社と比較することも可能です。

2. 負債の2つの区分

貸借対照表の負債の部は、以下のように負債を区分して記載されます。

貸借対照表の負債の部は、以下のように負債を区分して記載されます。

- 流動負債

- 固定負債

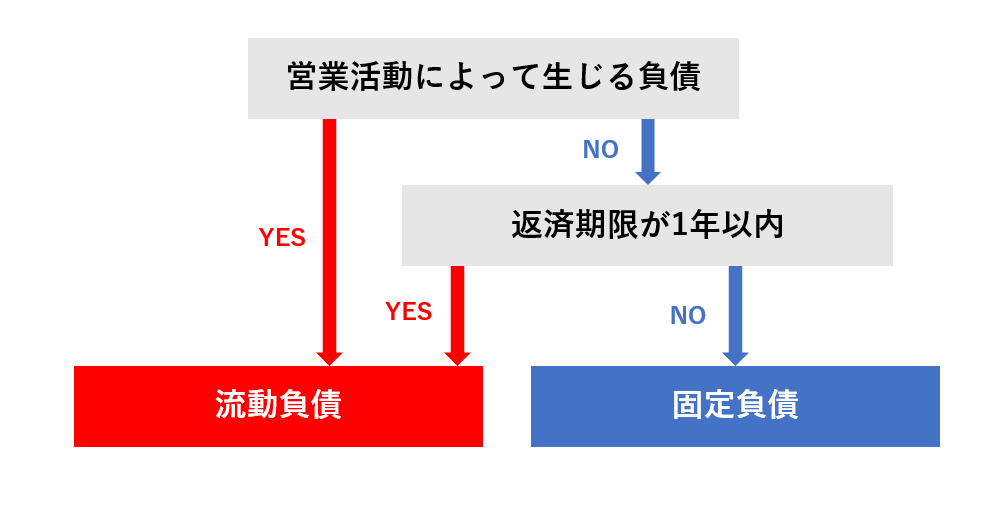

流動負債と固定負債の分類には、次のような2つの基準があります。

| 基準① 正常営業循環基準 |

|

現金を支出して商品の仕入れをおこない、その商品を販売して現金を得て、さらに得た現金で商品を仕入るというように、通常の営業活動によって生じる買掛金や支払手形などの負債は「流動負債」とするルールです。 |

| 基準② 一年基準 |

|

決算日の翌日から起算して1年以内に返済の必要がある負債を流動負債、期限が1年以上ある負債を固定負債と分類する基準です。 元々は長期借入金として固定負債に分類していた借入金でも、支払いを続けて支払い期限が1年以内になれば流動負債となるので気をつけましょう。 |

負債の区分をするときはまず正常営業循環基準で分類し、次に1年基準を適用して分類をおこないます。

後ほど詳しく解説しますが、流動負債と固定負債はそれぞれ財務分析をおこなう際の指標の算出にも使用します。

正しい分類ができていないと、財務分析をおこなっても正確な判断をすることができません。

そのため、あいまいに分類をおこなわず、手順どおり正しく分類をおこないましょう。

2-1.流動負債

分類の仕方を解説しましたが、流動負債と固定負債に分類されるものをあらかじめ覚えておけば、正しく分類することができます。

ここでは、流動負債に分類されるものを紹介していきますので、ぜひ覚えてください。

2-1-1.支払手形

手形とは、記載されている金額を一定の期間後に支払うことを約束して発行するものです。

支払手形は、自社が取引先に対して支払いを約束するために使用します。

勘定科目は「支払手形」を使用し、手形の支払い期日が到来していないものの残高が記載されます。

2-1-2.買掛金

買掛金とは、仕入れなどで商品を購入した際の購入代金の債務です。

買掛金は仕入れなど通常の営業活動の中で発生する債務であるため、正常営業循環基準が適用されるので「流動負債」に分類されます。

2-1-3.未払金

未払金は、継続していない単発の取引において、後から代金を支払うものに適用される勘定科目です。

商品を購入した際に代金の支払いが確定するため、支払いをしていないものに関しては未払金として計上する必要があります。

2-1-4.短期借入金

銀行や親会社などから借り入れた借入金のうち、1年以内に返済期限が到来するものを短期借入金といいます。

1年以上の返済期限があった借入金であっても、年月が過ぎて返済期限が1年以内となった場合は、長期借入金から短期借入金へと変わりますので注意しましょう。

2-1-5.未払費用

未払費用は、契約に基づいて継続したサービスを受けているものに対して、決算日時点で未払いとなっているものです。

例えば、

- 家賃

- 保険料

- リース料

- 給料

これらは未払費用に含まれます。

借入金の利息も後払いの契約になっている場合は、決算日までに経過している期間の分は未払費用として計上します。

例えば決算日が3月だとして、1月〜6月分の利息を6月に支払う契約になっているなら、1月〜3月までの利息を計算して未払費用として計上しなければなりません。

また、税金に関しても

- 未払法人税等

- 未払消費税等

があります。「未払法人税等」は、法人税・法人事業税・法人住民税の未払額です。

「未払消費税」は、消費税および地方消費税の未払額です。

2-1-6.前受金

前受金とは、手付金や内金などの商品の引き渡しやサービスの提供をする前に受け取った金額です。

お金が増えているのになぜ負債に分類されるのかというと、契約がキャンセルされれば返金しなければならないことと、前受金を受け取ったことにより商品の引き渡しやサービスの提供をする義務が生じるからです。

引き渡しが完了すると、前受金は収益に振り替えられます。

2-1-7.預り金

従業員の給料を支払う際に、

- 源泉徴収税

- 社会保険料

- 住民税

などを控除してから支払いをしますが、これらは預り金として計上します。

預り金は、のちに税金や保険料として従業員の代わりに支払う必要があるため流動負債に分類されます。

2-1-8.引当金

引当金とは、将来の支出に備えてあらかじめ用意しておくお金のことです。

例えば、

- 従業員への賞与を支給するための「賞与引当金」

- 有形固定資産や工場設備などの修繕費になる「修繕引当金」

- 売上高や販売数に応じて相手先に売上の一部を後から現金で返すための「売上割戻引当金」

などがあります。

引当金の中でも、お金を貸し付けた企業が倒産などで返済が不能になり、貸し倒れた時に備える「貸倒引当金」は、お金が出ていくことが決まっている引当金ではないので、負債には計上しません。

間違えないように注意しましょう。

2-2.固定負債

次に、固定負債に分類されるものを見ていきましょう。

2-2-1.長期借入金

流動負債の短期借入金とは反対に、決算日から起算して返済期限が1年以上の借入金は長期借入金になります。

前述したとおり、長期借入金として返済を続けていても、返済期限が1年未満になった場合は短期借入金となり、固定負債から流動負債に振替える必要があるため注意しましょう。

2-2-2.長期未払金

未払金は、単発的な取引における未払額であるため、営業サイクルに含まれない支払いであることから正常営業循環基準には当てはまりません。

そのため一年基準が適用されるので、借入金と同様に支払い期限が決算日から起算して1年以上ある場合は、長期未払金になります。

2-2-3.退職給与引当金

退職給与引当金は、退職金の支給に備え負担すべき金額を見積もり、事業年度ごとに費用として計上しておくものです。

引当金の中でも、賞与や修繕費は毎年出ていくお金であるため、これらの引当金は流動負債になります。

しかし、退職給与引当金は数年〜数十年にわたって積み立てたものを従業員の退職時に支払うため、固定負債に計上されます。

2-3.負債は利子の有無で区分されることも

流動負債と固定負債は貸借対照表に使用する分類です。

財務が健全な状態であるかどうかを見る場合、流動負債・固定負債の分類ではなく、

- 有利子負債

- 無利子負債

この2つで分類することがあります。

これらの分類はどのように分けるのかについて解説していきます。

2-3-1.有利子負債

有利子負債は、返済時に利子やクーポンなどをプラスして返済しなければならないものが分類されます。

有利子負債に分類されるものには以下のようなものがあります。

- 金融機関からの借入金

- 社債

- コマーシャル・ペーパー

- 割引手形

金融機関からの借入金はすべて利子が必要であるため、返済期間で分けず短期も長期も有利子負債です。

社債はゼロクーポンのもの以外を有利子負債に分類します。

割引手形は期日前に現金化した場合は利息が発生するため、有利子負債の対象となるので注意しましょう。

有利子負債が多すぎると利息の返済が大きな負担となり、利息を支払う分利益も少なくなるため、経営成績にも影響します。

そのため、有利子負債は企業の健全性を測る上で重要な指標のひとつとされるのです。

財務の健全性を保つためには、基本的に有利子負債が自己資本を上回らないようにした方がいいと言われていますが、健全とされる有利子負債と自己資本の割合は業種によって異なり、自己資本に対して有利子負債が多い業界もあれば、ほとんど有利子負債がない業界もあります。

そのため、財務の健全性を有利子負債で測る場合は、自己資本の比率や金額だけではなく、同業他社と比較すると判断しやすいでしょう。

2-3-2.無利子負債

無利子負債とは、負債の中でも利息の発生しない負債を指します。

例えば、

- 買掛金

- 支払手形

- 未払金

- ゼロクーポン債の社債

これらが含まれます。

無利子負債は利息がないため、有利子負債ほど重要視されません。

しかし、無利子負債であってもキャッシュフローに問題があれば、支払いが出来なくなるなど債務超過や資金ショートの原因になる可能性もあるため、有利子負債だけでなく無利子負債も含めて問題がないかを確認する必要があります。

3. 会社の返済能力や安全性を表す5つの指標

ただ負債の金額などを見るだけでは、負債の大きさに問題がないか、返済余力はどの程度あるのかなどはわかりません。

ただ負債の金額などを見るだけでは、負債の大きさに問題がないか、返済余力はどの程度あるのかなどはわかりません。

正しく財務分析ができなければ、財務が健全な状態であるかどうかを知ることができないため、気が付けば資金が足りないといった問題に直面してしまう可能性もあります。

財務の健全性を確認するためには、以下の5つの指標を用いて分析をしましょう。

- 負債比率

- 有利子負債比率

- 流動比率

- 当座比率

- 固定長期適合率

これらを計算することで、負債の返済余力や短期の支払い能力など、異なるものを数字で確認することができます。

それぞれの計算方法と目安について、1つずつ見ていきましょう。

3-1.負債比率

負債比率とは、自己資本に対する負債の割合を示すもので、負債の返済余力がわかります。

<負債比率の計算式>負債比率 = 負債 ÷ 自己資本 × 100 |

例えば、負債比率が50%なら負債が自己資本の半分だけであり、負債比率が200%であれば負債が自己資本の2倍あるということです。

負債比率は低いほど返済余力が高く、財務の安定性が高いと言えるでしょう。

負債比率は以下の割合を目安にしましょう。

| 負債比率 | 財務の安全性 |

| 負債比率100%以下 | 自己資本によって負債すべてを返済可能な状態であるため、返済余力に問題なく優良な水準 |

| 負債比率101~300% | 無理のない返済計画を立てられる、比較的経営が安定している水準 |

| 負債比率301~600% | すぐに問題が起きるほどではないが、経営上の改善が必要な水準 |

| 負債比率601~900% | 返済が滞る可能性があるため、早急に改善が必要な水準 |

| 負債比率901%以上 |

負債比率900%を超えると、倒産する可能性が高まる |

例えば、起業時の自己資本が500万円で銀行から1500万円の借入を行った場合、負債比率は300%となりますが無理なく返済できる水準です。

これが、5000万円を借り入れたとしたら、負債比率は1000%にもなってしまいます。

自己資本に対して1000%、つまり10倍もの負債を返済することは困難なため、倒産してしまう可能性が高い状態と言えます。

上記の表はあくまでも目安であり、起業したばかりの時期や企業の成長段階にある時期など、状況によって負債比率が大きくなることも多いため、負債比率のみで財務の安全性を測ることはできません。

この後解説する他の指標や、同業他社の負債比率との比較などもおこないましょう。

また、中小企業の場合は負債比率を計算する際に返済義務のない負債を除くことが重要です。

返済期限のない負債とはどのようなものかというと、中小企業でよく見られる代表者や身内への未払金や、返済しないことを容認されている役員や身内からの借入金といった負債です。

返済期限や義務がなく、今後支出する予定のない負債を除いてから負債比率を計算すると、返済しなければならない負債に対しての負債比率となるため、負債比率の実態がより性格になります。

3-2.有利子負債比率

有利子負債比率は、利息をプラスして返済する必要のある有利子負債と自己資本のバランスを表すものです。

なぜ利息のある負債のみなのかというと、有利子負債は基本的に金融機関などからの借入金であるため、借入金の返済能力を確認するためです。

<有利子負債比率の計算式>有利子負債比率 = (有利子負債 ÷ 自己資本) × 100 |

例えば、有利子負債が5,000万円で自己資本が1億円の場合、有利子負債比率は50%です。

反対に、有利子負債が1億円で自己資本が5,000万円であれば、負債比率は200%になります。

有利子負債比率と前項で紹介した負債比率の目安は異なり、中小企業の場合は有利子負債比率100%以下が適正目安です。

なぜなら、有利子負債比率が100%を超えていると、自己資本では有利子負債の返済に足りていない状態であるため、業績が低迷して利益水準が低かったり、赤字の状態の場合は追加融資を受けられない可能性もあるからです。

会社を維持し続けるためには、有利子負債比率80%程度が理想的な水準と言えるでしょう。

3-2.流動比率

流動比率は、貸借対照表に表示されている「流動負債」と「流動資産」で計算をおこない短期の支払い能力を見るためのもので、今期や来期などの短い期間のうちに支払いに困るような状況ではないかどうかの判断ができます。

<流動比率の計算式>流動比率 = 流動資産 ÷ 流動負債 × 100 |

流動比率が100%以下の場合は注意しなければなりません。

100%を切るということは、流動資産よりも流動負債の方が多いということであり、短期の資金繰りがうまくいかなくなる可能性があるため、いい財務状況であるとは言えないからです。

流動比率の大まかな目安は以下のとおりです。

| 流動比率 | 財務の安全性 |

| 100%未満 | 短期の支払い能力に問題なし |

| 100% | 短期の支払い能力の余力がない |

| 101%以上 | 短期の支払い能力がない |

ただし、現金商売の小売業の場合などは毎日売上として現金が入ってくるため、流動比率100%を下回ったとしてもあまり問題ないなど、業界によって基準は異なります。

負債比率と同様に、他の比率や同業他社との比較をすることで、正確な判断ができるでしょう。

流動資産とは?流動資産とは、営業活動によって発生した売上債券や在庫などの資産や、1年以内に現金回収される見込みのある資産です。 貸借対照表では左側に表示され、

などが含まれます。 |

3-3.当座比率

当座比率では、流動負債に対して当座比率がどれだけ保有されているかを確認できます。

これも、流動比率と同様に短期の支払い能力に問題がないかを見るための指標です。

<当座比率の計算式>当座比率 = 当座資産 ÷ 流動負債 × 100 |

当座比率の目安流動比率と同じく100%ですが、流動比率よりも目安の条件が厳しいこともあり、80%程度の企業が多いようです。

また、100%を超えている場合であっても、当座資産はすべて現金ではないため、不良債権がある場合は当座比率のはあまり正確な数字ではなくなってしまうので注意しましょう。

短期の支払い能力を見る場合は、流動比率と当座比率を両方確認しましょう。

当座資産とは?当座資産とは、前述した流動資産をさらに分類したもののひとつで、販売活動をおこなわずに現金化できる資産を指します。

|

3-4.固定長期適合率

固定長期適合率は、自己資本・固定負債を合わせた額と固定資産の割合を見るためのものです。

長期的な支払い能力に問題がないかを見ることができ、財務状況の安定の確認に用いることができます。

|

<固定長期適合率の計算式> 固定長期適合率 = 固定資産 ÷ (自己資本 + 固定負債) × 100 |

固定資産は長期にわたって使用するものであるため、固定資産を購入するための借り入れも長期のローンになるか、自己資本の範囲内で投資されていなければ、いずれ資金繰りが圧迫されます。

そのため、固定資産に投資した資金が長期のローンや自己資本からどれだけ賄われているかの確認が必要なのです。

固定長期適合率は100%が目安となり、100%下回れば長期安全性に問題はないと判断ができます。

しかし、100%を上回っている場合は固定資産への投資額を、固定負債や自己資金で賄えないということであり、長期的に見た資金繰りは厳しい状態であると言えるでしょう。

4. 負債を減らす3つの方法

財務状況を見るための5つの指標を紹介しましたが、財務状況が良い状態ではない場合は負債を減らすために対策をしなくてはなりません。

財務状況を見るための5つの指標を紹介しましたが、財務状況が良い状態ではない場合は負債を減らすために対策をしなくてはなりません。

負債を減らすためには以下のような対策が有効です。

- 経費を減らして利益を上げる

- 遊休資産の売却

- 不採算事業から撤退

では、これらの対策について1つずつ解説していきます。

4-1.経費を減らして利益を上げる

負債をどうにかしなければならないような状況では、利益を高めるための投資などをする余裕もないため、売上を増やすというのは難しいものがあります。

しかし、売上を落とさないように確保するのと同時に、経費を可能な限り削減することで利益が増え、負債を減らすことにも繋がります。

利益を上げる場合は、売上を増やすかコストを減らすかのどちらかです。

新しい商品やサービスを始めても、それがヒットすれば負債も減りますが、ヒットするかどうかはわかりません。

しかし、経費の削減は確実に利益を上げられる方法であるため、どのように経費を削減すべきか検討してみましょう。

しかしその対策として人件費を減らすことも経費の削減には繋がりますが、人員や人件費をむやみに削減してしまうと従業員のモチベーション低下を招く可能性があるので注意が必要です。

まずは人に関する経費以外の見直しをしてみましょう。

例えば、

- 商品の素材を安くて品質の良いものに変える

- 取引先から相見積もりを取り、適正な価格で取引ができるように見直す

- テレワーク化を進めて事務所を賃料の安い場所に移転する

などです。

自社に少しでも無駄になるような経費がないか、検討してみましょう。

4-2.遊休資産を売却

自社が保有する資産の中に、使用することのない遊休資産などがないか確認してみましょう。

使用しないまま持ち続けている建物や土地、現在は使用していない機材などがあれば売却してしまいましょう。

購入してローンを支払っている状態であっても、もし使用せず利益に繋がらないものであれば、例え購入価格よりも安い金額でしか売れなかったとしても、売却をして負債を減らすべきです。

4-3.不採算事業から撤退

もし、複数の事業やサービスを展開している会社であれば、不採算事業からは撤退してコア事業に力を入れるのも1つの手です。

不採算事業の損失が膨らむと、利益が出ているコア事業の利益を食いつぶしてしまう可能性もあります。

そうなる前に、不採算部門から撤退しておかなければ倒産してしまうかもしれないからです。

不採算部門から撤退することはコア事業への依存に繋がるというリスクがありますが、会社にとってマイナスしかないわけではありません。

会社のコア事業が明らかになることで効率的な組織体制や事業展開を実現できるなど、会社の成長につながることもあります。

まとめ

負債とは、今後出ていく予定のお金のことを言います。

貸借対照表の貸方の上部に表示され、

- 流動負債…営業活動によって生じる負債と返済期限が1年以内の負債

- 固定負債…営業活動によって生じない負債で返済期限が1年以上の負債

上記の2つに区分されます。

その他に実務上では、

- 有利子負債

- 無利子負債

このように利子の有無で分類することもあるので覚えておきましょう。

会社の返済能力などの財務状況を確認する場合は、以下の指標を使って分析をしてみてください。

|

指標 |

何がわかるか |

計算式 |

|

負債比率 |

負債の返済余力 |

負債 ÷ 自己資本 × 100 |

|

有利子負債比率 |

借入金の返済能力 |

(有利子負債 ÷ 自己資本) × 100 |

|

流動比率 |

短期の支払い能力 |

流動資産 ÷ 流動負債 × 100 |

|

当座比率 |

短期の支払い能力 |

当座資産 ÷ 流動負債 × 100 |

|

固定長期適合率 |

長期の支払い能力 |

固定資産 ÷ (自己資本 + 固定負債) × 100 |

もし、負債が多く資金繰りが厳しくなりそうであれば、早急に対策を決める必要があります。

負債を減らす場合は以下の方法を検討してみましょう。

- 経費を減らして利益を上げる

- 遊休資産の売却

- 不採算事業から撤退

資金繰りが困難になる前に対策をとれるように、自社の負債がどうなっているのかを常に把握しておきましょう。