「予算管理」とは、会社が目標を達成するための管理方法のひとつです。

予算管理には、3つの目的があります。

・明確な目標設定を掲げることで、全社で目標を共有できる

・目標設定により、具体的な行動計画を作成できる

・予算と実績を比較することで、現状の問題点を洗い出し、改善につながる

とはいえ、予算管理を具体的に進めると言われても、よくわからないと思われるかもしれません。

そこでこの記事では、次の4つの段階に沿って、予算管理を具体的に進める方法をお伝えします

・予算を計画する

・予算達成をめざして実行

・予算と実績を比較して評価分析

・改善策を進める

この記事が、予算管理への理解を深めて具体的に進める手助けになれば幸いです。

目次

1.予算管理とは

1-1 予算管理とは、予算と実績を比較・分析して会社の活動を管理すること

「予算管理」とは、予算と実績を比較・分析することによって、会社の活動を管理していくことです。

目標を立てるだけでは意味がありません。達成すべき目標を実現するために必須な経営管理手法として、予算管理があるのです。

|

※経営管理との違い |

1-2 予算とは、会社の達成すべき目標のこと

「予算」とは、会社の達成すべき目標のことです。

この言葉自体はなじみ深いと思われますが、会社経営において「予算」は少し複雑な意味です。

具体的には次の4つがあり、事業年度が始まる前に作成することになります。

①利益予算 利益の目標金額のこと

②経費予算 経費の目標金額のこと

③売上予算 売上の目標金額のこと

④原価予算 原価の目標金額のこと

この4つについて、それぞれ見ていきましょう。

1-2-1 売上予算

売上予算とは、売上の目標金額のことをいいます。売上とは、会社の提供する商品、製品、サービスの販売代金の合計となります。

1-2-2 原価予算

原価予算とは、原価の目標金額のことをいい、変動費予算とも呼びます。原価とは、仕入や製造にかかる費用のことをいいます。

卸売業であれば、商品の仕入にかかる費用であり、製造業であれば、材料費や工賃といった費用のことになります。

1-2-3 経費予算

経費予算とは、経費の目標金額のことをいい、固定費予算とも呼びます。ここでいう経費とは、販売費及び一般管理費のことをいいます。

具体的には、役員報酬、従業員給与、家賃、光熱費、交通費、広告費等といった会社の活動に要する原価以外の全ての経費をいいます。

1-2-4 利益予算

利益予算とは、利益の目標金額のことをいいます。利益は、売上から原価及び経費を控除して計算することになります。

したがって、利益予算と上記の3つの予算は相互に連動することになります。

2.予算管理の3つの目的

予算管理は、会社の目標達成のための管理方法ですが、具体的には3つの目的があります。

①具体的な数字目標ができる

②具体的な行動計画の設定ができる

③予算と実績の比較と改善ができる

それぞれ具体的に見ていきましょう。

2-1 具体的な数字目標ができる

予算管理で掲げる予算は、具体的な数字目標として表されます。そのため、社長が従業員に伝える際も、この数字目標を使ってわかりやすく伝えることができます。したがって、全社共通の目標として利用できるわけです。

2-2 具体的な行動計画の設定ができる

予算とは、数字で表されるものですが、この数字をもとにして具体的な行動計画に落とし込むことができるようになります。

例えば、前期実績よりも大きい売上予算を設定した際には、前期よりも営業活動をがんばらなければいけない、という感じに行動計画を定めるのです。

2-3 予算と実績の比較と改善ができる

予算と実績を比較することによって、目標達成の進捗程度が分かります。例えば、予算に照らして売上の進捗が遅れているようであれば、販売活動を見直してテコ入れが必要になることが分かります。

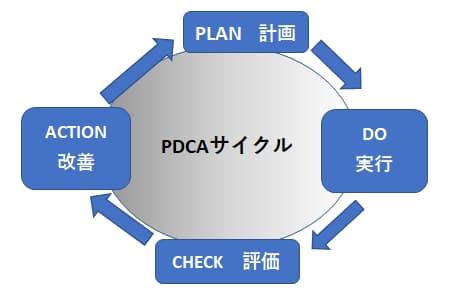

3.予算管理を進めるには、PDCAサイクルを利用するのがオススメ

冒頭でお伝えしたように、予算管理を具体的に進めるには、次の4つの段階に沿うのが合理的です。

・予算を計画する

・予算達成をめざして実行

・予算と実績を比較して評価分析

・改善案を進める

(→そして新たな予算を計画する)

そして、この計画(Plan)→実行(Do)→評価(Check)→改善(Action)という循環の頭文字を取って「PDCAサイクル」と言われます。

「PDCAサイクル」そのものは、経営管理の手法として一般的なものですから、それを予算管理にも活用するわけです。

「PDCAサイクル」なんて、予算管理以上によくわからないと思われるかもしれませんが、要は目標達成、そして会社の成長に向けて進んでいくために計画→実行→評価→改善、の流れを繰り返していく具体的な行動を言い換えただけですから、そう難しく考える事はありません。

なお、PDCAサイクルそのものについては、こちらの記事をご覧ください。

PDCAを上手に回すコツと4つの手順(PDCA実行シート付き)

4.予算を計画する

まずは予算を計画します。

達成すべき目標である予算ですから、会社の事業年度が始まる前に作成しておく必要があります。会社の1年間に必要な利益の金額から、どれだけの売上が必要になるのかを計算して予算を作成するわけです。

その方法は、下記の順番で作成していきます。

①利益予算の作成

②経費予算の作成

③売上予算の作成

④原価予算の作成

⑤月ごと又は四半期ごとの予算の作成

4-1 利益予算の作成

自社で必要な利益の目安は、銀行借入の返済金額となります。なぜならば、利益が銀行借入の返済の原資となるからです。もし、利益よりも銀行借入の返済金額が上回っていたら、会社の資金は当初よりも減ってしまうでしょう。したがって、最低でも返済が賄える程度の利益が必要となります。

利益予算 = 1年間の返済額 ÷ ( 1 - 法人税実効税率30% )

ここで、法人税実効税率とは、その事業年度の利益に対するおおよその法人税の割合をいいます。

4-1-1 利益予算はできるだけハードルは下げない

利益予算は、できるだけ変更しないようにしましょう。

なぜならば、予算の中で利益予算が一番重要だからです。

上記の通り利益予算は、1年間の銀行借入の返済額と設定しています。そのため、利益予算のハードルを下げると、銀行借入の返済原資が賄えず、キャッシュが減少し、倒産リスクが高まってしまいます。従って、できるだけ利益予算以外の予算を見直すことで、当初の利益予算が達成できるようにしましょう。

4-1-2 利益予算のハードルを下げるときは、追加融資や不要財産の売却を検討する

どうしても利益予算のハードルを下げなければいけない場合には、銀行からの追加融資や不要財産の売却を検討しましょう。

なぜならば、残念ながら自社の本業だけでは、十分なキャッシュを確保できない状況となっているためです。

もし、自社に十分なキャッシュの蓄えが無い場合には、本業以外の方法でキャッシュを確保しなければいけません。

4-2 経費予算の作成

今期の経費予算は、前期の経費実績をベースに、今期の変更点を加減して作成します。

ここで、今期の変更点とは、例えば前期に比べて

・従業員給与を増やす

・広告宣伝費を削減する

といった前期に比べて変更する部分を反映させることです。

経費予算 = 前期の経費 ± 今期の変更点

4-3 売上予算の作成

上記4-1と4-2で作成した利益予算と経費予算から、売上予算が計算できます。

売上予算 = (経費予算 + 利益予算) ÷ 前期粗利益率

ここで、前期粗利益率とは、下記のように計算します。

前期粗利益率 = (前期売上実績 - 前期原価実績 ) ÷ 前期売上実績

売上予算の作成の時には、特に何もなければ、上記の通り前期実績を元に計算したものを使用しますが、前期と比べて粗利益率が変動すると見込まれる場合には、その分を反映させましょう。例えば、売上単価を上げる予定や、市況の影響により原価単価が上がる見込みであった場合には、その影響を前期粗利益率に加味した粗利益率を使用しましょう。

4-4 原価予算の作成

原価予算は、4-3で計算した売上予算と前期粗利益率を使って下記のとおり計算します。

原価予算 = 売上予算 × ( 1ー 前期粗利益率 )

4-5 月ごと、または四半期ごとの予算の作成

上記の4段階を経て年間予算が作成出来たら、これを分解して、月ごと又は四半期ごとのの予算を作成します。会社の状況に応じて月ごとに分解するか四半期ごとに分解するか決めてください。

これ以降では、月ごと又は四半期ごとの予算に対して上記の4段階で作成した予算を、年間予算と呼ぶことにします。

各月ごとの予算 = 年間予算 ÷ 12

四半期ごとの予算 = 年間予算 ÷ 4

月ごと又は四半期ごとの予算は、年間予算を単純に均等に按分しましたが、季節変動がある業種の場合には、均等に按分せずに実態に合わせて按分しましょう。

5.予算達成を目指して実行する

前章で作成した予算を達成すべく、日々行動することになります。

5-1 定期的な試算表の作成

予算は、定期的に実績と比較することによって意味を持ちます。

社内で経理部門を持っていない中小企業には負担が大きいと思いますが、定期的に試算表を作成して、毎月又は四半期ごとに予算と実績を比較することによって、いま何が問題となっているのか発見できます。

試算表については、こちらの記事をご覧ください。

試算表とは?基礎知識から見るべきポイント・作り方・注意点まで解説

5-2 自社の行動内容を記録に残す

自社の行動内容を記録に残すことも大切です。

なぜならば、実績と予算の金額を単純に比べるだけでは、どこに問題があって、どうやって改善すればよいのかわかりません。

予算を作成した際に、予算とセットで具体的な行動計画も作成しているものです。後の分析のために、自社の行動内容が計画通りに実行できているのか記録を残しておきましょう。

6.予算と実績を比較して評価分析する

予算と実績を評価・分析することをいいます。会社の活動が予算通りに進んでいるのか確認する作業です。

分析の方法は下記の3つがあります。自社の状況を知るために3つすべて実行しましょう。

①進捗分析 現時点でどのくらい目標が達成できているのか進捗程度を確認する

②見込分析 このままいくと年間実績はどれくらいになるのか年間見込みを確認する

③差異分析 予算と実績の差はなぜ生じたのかを確認する

6-1 進捗分析

進捗分析とは、現時点でどのくらい目標が達成できているのか進捗程度を確認する分析方法です。

進捗程度は、下記の算式で計算した予算上の進捗率と実際の進捗率を比較して判断します。

予算上の進捗率 (%) = 分析時点の予算 ÷ 年間予算 × 100

実際の進捗率 (%) = 分析時点の実績 ÷ 年間予算 × 100

売上予算、利益予算 ⇒ 実際の進捗率が予算上の進捗率を上回っていたら目標達成

原価予算、経費予算 ⇒ 実際の進捗率が予算上の進捗率を下回っていたら目標達成

6-2 見込分析

見込分析とは、このままいくと年間実績はどれくらいになるのか年間見込みを確認する分析方法です。

年間見込値が年間予算に届かないようであれば、今後の行動計画を変更する必要があります。

年間見込値は下記の算式で計算します。

年間見込値 = 分析時点の実績 + 分析時点以降の予算

6-3 差異分析

差異分析とは、予算と実績のズレ(差異)はなぜ生じたのかを確認する分析方法です。

差異分析のポイントは、作成した行動計画がうまくいっているかどうかと紐づけて考えることです。

予算と実績を比較して、なぜ予算が達成できたのか、又は達成できなかったのかを毎月又は四半期ごとに定期的に会社の行動を分析することによって、問題点を認識し次に活かすことができます。

差異分析は、作成した行動計画がうまくいっているかどうかと紐づけて分析しましょう。

なぜならば、単純に予算と実績を比較するだけでは、自社の行動のどこに問題があるのか分かりません。

予算が達成できている場合には、自社の行動のどの部分が良かったのか、予算が達成できていない場合には、自社の行動のどの部分がダメだったのか、その原因を突き止めましょう。

7.改善案を実行する

6章で行った予算と実績の分析を元に、問題点に対する改善案を立てて、それを実行します。

改善案で注意すべきは、次の点になります。

・改善案は、具体的な行動計画に落とし込む

・改善案に優先順位をつける

7-1 改善案は、具体的な行動計画に落とし込む

改善案は、予算と実績の差を解消できるような具体的な行動に落とし込むようにしましょう。

なぜならば、予算を達成できるように、従業員にがむしゃらにがんばれというのでは、従業員もどうすればよいのか分からず、モチベーションが高まりません。

6-3で見た差異分析で突き止めた自社の問題点を起点にどう改善すれば予算が達成されるのか具体的な行動計画に落とし込み、素早く実行に移しましょう。

7-2 改善案に優先順位をつける

改善案に優先順位をつけましょう。

なぜならば、現状の問題点は山積みですが、改善案の実行は、膨大なエネルギーが必要となるからです。そのため、たくさんの改善案を同時に実行しようとしても、従業員を混乱させるばかりで結果にはつながらないでしょう。

したがって、改善案に優先順位をつけることが重要となります。

優先順位をつける際には、ここでも利益予算の達成を第一に考えてください。

利益に対する影響が大きいものから手を付けていきましょう。

8.予算管理にまつわるよくある質問とその回答

これまで4~7章では予算管理を計画→実行→評価→改善という流れで見てきました。

この章では、さらに付属した話として、予算管理で注意すべき事への疑問とその回答をお伝えします。

8-1 予算作成はトップダウンとボトムアップどちらが良い?

予算を作成するに当たり、トップである経営者が作成する全社的な目標をもとに各部門の目標を作成していく「トップダウン方式」と、ボトムである各部門が作成した目標から会社全体の目標に積み上げる「ボトムアップ方式」があります。

・トップダウン方式とボトムアップ方式の比較

| トップダウン方式 | ボトムアップ方式 | |

| 定義 | 経営者が作成した会社全体の目標から各部門の目標を作成する | 各部門担当者が作成した目標を積み上げて会社全体の目標にする |

| 資源配分の効率性 | 効率的な資源配分になりやすい | 非効率な資源配分になる可能性がある |

| 予算作成にかかる時間 | 素早い計画作成が可能 | 計画作成に時間がかかる |

| 予算の実現可能性 | 理想論になりがち | 比較的現実的な目標設定になる |

| 従業員のモチベーション | 従業員のモチベーションが高まりづらい可能性 | 従業員のモチベーションが高まりやすい可能性 |

中小企業においては、まずは社長主導のトップダウン方式による予算の作成が、シンプルで取り掛かりやすいと思います。

とはいえ、トップダウン方式は従業員の立場からすると、押し付けられた印象が否めませんし、ともすれば評価分析までトップの主観的なものになる可能性すらあります。

ではボトムアップ方式なら心配いらないのか?とも言い切れません。いろいろな考えがあるわけですから、調整・擦り合わせが簡単にはいかない可能性もあるのです。

いずれにせよ目標達成のためには、従業員の参加意識を高め、全社的に行動する必要があります。そのため従業員が納得できるように、その予算の根拠や必要性を客観的に従業員に説明できるようにしましょう。

|

参考 経営計画書の活用 経営者が作成した予算を従業員に説明する際には、経営計画書を活用すると効果的です。 |

8-2 予算が適切かどのように判断すれば良い?

予算管理の「計画→実行→評価→改善」という流れは冒頭からお伝えしていますが、そもそもの話として作成した予算は適切なものだったのか?という疑問は付いて回ります。

予算として適切なものでないと、予算が達成されないばかりか、会社の状況を悪くしてしまうでしょう。

作成された予算が適切なものか判断のポイントは下記の3つとなります。

8-2-1 前期実績と大きく離れていないか

作成した予算が前期実績と大きく離れていると、現状の設備や人員では到底実現できない可能性が高く、予算としては適切ではないでしょう。

8-2-2 具体的な行動計画に落とし込めるか

予算を達成できるように具体的な行動計画に落とし込めなければ、その予算は絵に描いた餅であり、実現不可能なものでしょう。

具体的な行動計画を策定する際には、前期の行動実績をベースに考えます。その上で、前期の行動実績のどの部分を変えたら予算を達成できるか考えて、今期の具体的な行動計画もセットで作成しましょう。

8-2-3 外部要因を意識する

前期実績と共に意識すべきは、外部要因です。

近年は特に、世界的に流行した感染症、戦争に端を発する物価高など大きすぎる外部要因が続いているので、このあたりも織り込んで考えるようにしましょう。

さいごに

この記事では、目標を達成するための経営管理の手法である予算管理についてお伝えしました。

予算管理には、次の3つのメリットがあります。

・明確な目標設定を掲げることで、全社で目標を共有できる

・目標設定により、具体的な行動計画を作成できる

・予算と実績の比較することで、現状の問題点を洗い出し改善活動につなげることができる

そして予算管理は、計画→実行→評価→改善という流れ、PDCAサイクルで進めるのが合理的です。

とはいえ、中小企業は限られた中で予算管理のような経営管理手法を進めるのも簡単ではないでしょう。

経営にも通じた税理士と共に、良い会社づくりを進めることも御検討ください。

コメント