ビジョン式「月次決算書」の「資金別貸借対照表」

- 税の知識

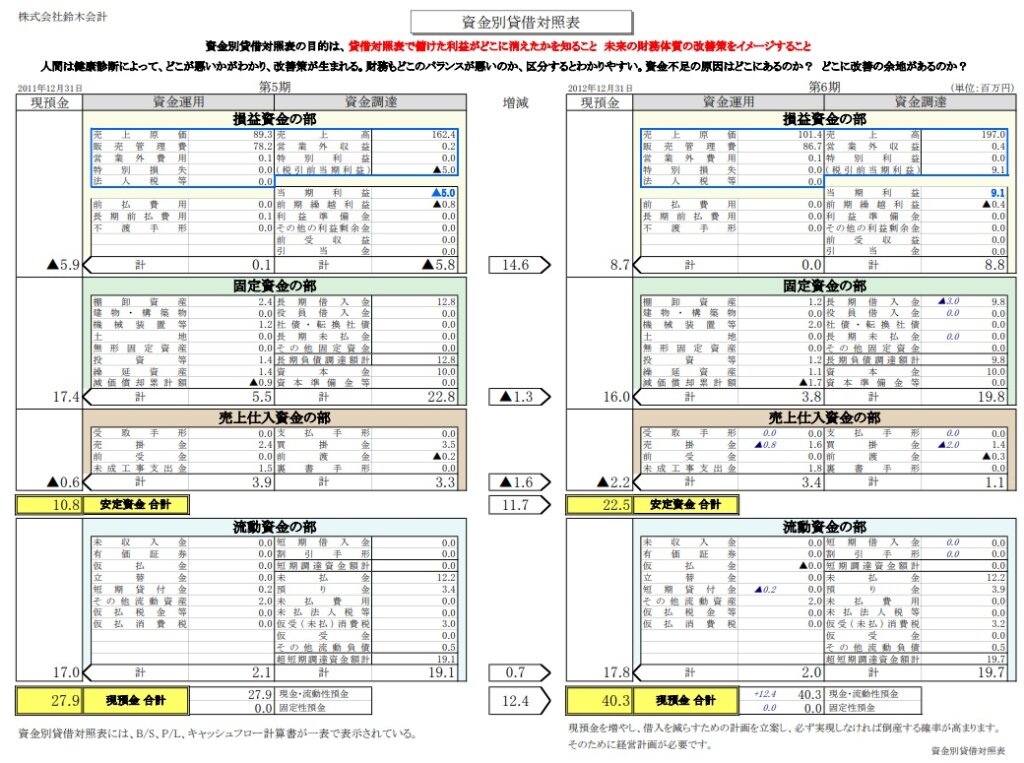

資金別貸借対照表とは、会社を「創業してから儲けたお金」や「借入したお金」を、どれだけ稼ぎ、どれだけ残っているのかを、色分けした表です。

資金別貸借対照表で、「現在、手元にある預貯金が、どのような理由で生み出され、どのように使われているのか?」把握することで、【資金繰りを根本からの改善し、現金(キャッシュ)の最大化を考える】ための資料です。

会社は赤字だから倒産する訳ではありません。

お金が無いから、倒産します!!

つまり会社経営で、経営者が一番理解しておくべき数字は、損益計算書ではなく、貸借対照表です。

さらに、資金別貸借対照表は、貸借対照表と損益計算書を組み合わせた表であり、資金(お金)の根本問題を読み解く、最適な道具です。

「資金別貸借対照表」で分かること!

数字に強い経営者になるには、損益計算書よりも自社のキャッシュの状態が見える「資金別貸借対照表」を読み解く方が、より経営に役立ちます。

資金別貸借対照表で分かること!

- 創業から現在までトータルで、利益により獲得したお金は、どれだけあるのか?

- 手元の預貯金額のうち、銀行から借入れ、まだ使ってないお金は、どれだけあるのか?

- 設備投資と銀行借入のバランスは適正か?

- 売上が増加すると、お金が苦しくなる。何故だ!・・・資金別貸借対照表で黒字倒産に気づけます!

- 売上が2倍になったら、手元の預金残高は、どうなるのか?

ビジョン税理士法人では、一見して分かりにくい「資金別貸借対照表」を、あなたの会社のリアルな数字で、個別にご説明します。

資金別貸借対照表には、潰れない会社にするためのお金の情報が詰まっています。

資金別貸借対照表を理解することで、資金繰りを根本からの改善し、現金(キャッシュ)の最大化をする方法が理解できるようになります。

お金に色がありません。

でも、資金別貸借対照表では、何のお金であるかを4種類に「色分け」して、会社のお金がなぜ増えて、なぜ消えていったのか?を知ることができます。

「資金別貸借対照表」で、自社の創業からの資金(お金)の流れを理解した上で、売上を獲得し、利益を獲得し、安全にキャッシュの最大化を目指した経営ができるようになります。

「資金別貸借対照表」を知る!

黒字倒産とは、会社は黒字であるにもかかわらず、倒産することを指します。

商品代金の決済は、業種によっては1ヶ月後から3ヶ月後となるため、その期間は利益が出ていても現金がすぐに入金されないことになります。

この現金が入ってこない期間に資金繰りが困窮して、もし銀行からの借入もできなくなると、資金がショートします。

会社を経営で必要なことは、会社を成長させることや、売上を増やすこと、利益を出すことなど、色々あります。

しかし、会社経営で一番大切なことは「会社を倒産させないこと」です。

会社が倒産する理由は、「現金(キャッシュ)」がなくなるからです。

資金別貸借対照表は、現金の増減を「資金の運用」(お金はどこで消えた?)と、「資金の調達」(資金はどこで増えた?)に分類します。

「資金別貸借対照表」では、現金の増減を「資金の運用」と「資金の調達」で分類した上で、さらにお金を4つに色分けします。

- 「損益資金」とは、創業以来、儲けてきた資金

- 「固定資金」とは、借入と長期投資の資金

- 「売上仕入資金」とは、売掛金の回収と買掛金の支払いのサイト差額

- 「流動資金」とは、すぐに出て行く目の前の資金

資金別貸借対照表で、2社の財務分析をする

例えば、現在の現預金の残高が1,000あったとします。

「A社」と「B社」、どちらが、資金繰りの良い会社でしょうか?

「A社」と「B社」の資金別貸借対照表を参照しながら、資金別貸借対照表の読み方ご説明します。

資金別貸借対照表の比較検討

- 「損益資金」=創業以来、儲けてきた資金であり、必ずプラスでないと経営が成り立っていないことを意味します。

- 「固定資金」は、借入と長期投資の資金の差額です。

- 「売上仕入資金」は、売掛金の回収と買掛金の支払いのサイト差額です。

多くの会社では、通常この「売上仕入資金」はマイナスになります。

「売上仕入資金」は、売掛金と買掛金の差額であり、売掛金は得意先からの入金を待ってあげている状態であり、買掛金は仕入先への支払いを待って貰っている状態です。

いずれにせよ、売掛金と買掛金における差額が、サイトの差となり、多くの会社では「売上仕入資金」はマイナスになります。

その下にある「安定資金」の項目は、上記「損益資金」「固定資金」「売上仕入資金」を合計した金額であり、「安定資金」がもしマイナスであると、経営としては非常に危険な状態です。

会社では、現預金が最終的にプラスとなりますが、「安定資金」がマイナスということは、短期的な資金である「流動資金」を活用して、無理やり現金をプラスにしていることを明示しています。

つまり、この「安定資金がマイナスの会社は、資金面から見ると、非常に危険な会社」です。

よって、「安定資金」がプラスのB社の方が資金繰りが良い会社と言えます。

資金繰りを改善するためには、しっかりと利益を出すことが一番大切!

「資金別貸借対照表」を見ると、資金がどこで生み出しているかが分かり、会社の資金繰りの良し悪しが明確に分かります。

「資金別貸借対照表」を理解すると、資金繰り改善のためには、しっかりと利益を出すことが一番、ということが理解できます。

・利益を出す理由は・・・「現金(キャッシュ)」を増やしたいためです。

・売上を増やす理由は・・・「現金(キャッシュ)」を増やしたいためです。

そして、「売掛金」と「買掛金」のサイト差を少なくすることの重要性も、理解できるようになります。

「資金別貸借対照表」を学ぶと、常に「上の段」の【売上仕入資金よりも固定資金】、【固定資金よりも損益資金】で、お金を増やす方法を考えることが大切であると、理解できるようになるでしょう。

「損益資金」 > 「固定資金」 > 「売上仕入資金」

資金別貸借対照表で「お金がない」原因を探る!

お金の健康状態を悪化させている原因

「黒字倒産」の原因となる、売掛金と買掛金のサイト負け

売掛金の入金よりも、買掛金の支払いのタイミングが先行していると、売上が増えれば増えるほど、資金繰りが悪化します。

この状況を判断するには「売上仕入資金」を見て下さい。

「売上仕入資金」がマイナスになっていないか、チェック!

入金は早く、そして支払いを遅くすることで、サイト負けが解消し、「売上仕入資金」のマイナスが減少ます。

「売掛金の入金期日の交渉」や「買掛金の支払い期日の交渉」をすることで、改善するケースが見受けられます。

短期借入金から長期借入金に組み替え

会社のレベル以上に多くの借入金を返済していると、資金繰りが悪化します。

これは「資金別貸借対照表」の中では、「固定資金」と「流動資金」に現れます。

「流動資金」の中にある短期借入金を、「固定資金」の長期借入金に組み替えることを検討します。

金融機関は、資金繰りが危険な会社には、資金の回収期間が早い「短期借入金」でお金を貸す傾向にあります。

借入金を短期から長期に組み替え、借入金の返済期間をできるだけ長くすることで、毎月の返済額が減少します。

銀行に対する交渉次第で、即座に実行できる資金繰りの改善策です。

過剰在庫

過剰在庫は、財務体質の悪化の原因になります。

「固定資金」がマイナスの場合は、在庫削減を検討することも一つの方法です。

在庫は、販売されなければお金になりません。

在庫増減を把握して、過剰在庫であるかをチェックすることが大切です。

キャッシュの流出を伴う安易な節税

社長が節税をしたい理由は、納税額を減らし、「現金(キャッシュ)」の流出を少なくしたいためです。

但し、多くの節税策は、現金の流出が伴う節税であり、一時的に納税額は減っても、長期的に強い資金(財務体質)の会社作りには不向きです。

キャッシュの流出を伴う安易な節税は、財務体質を弱くします。

税金が一時的に減少しても、節税するために使ったお金の方が多いので、節税を繰り返している会社は「お金」が貯まりません。

節税している会社は、いつまで経っても「お金がない」状態から抜け出せません。

資金別貸借対照表で、資金繰りの問題点を知る

「資金別貸借対照表」を理解すると、会社の手元にある預貯金額が「儲けたお金でなく、単に銀行から借り入れた資金が手元にあるだけ」である事実に気づく社長がいます。

「資金別貸借対照表」で、手元にある預貯金を4種類に色分けすることで、まずは「開業から純粋に儲けた利益の積み重ねのお金」と「銀行から借り入れしたお金」の区分が明確になります。

さらに、建設業などでは顕著ですが、売上が増えているのに、資金が益々不足している会社があります。

それは、売上が2倍になったら、売掛金と買掛金の差額が2倍になりますので、売上が増えれば、増えるほど資金が益々不足することが「売上仕入資金」で、理解できるようになります。

「資金別貸借対照表」を知ることで、自社の資金構造を理解する

「資金別貸借対照表」を知ることで、自社の資金構造が理解できるようになります。

自社の資金構造の理解によって、将来の売上増加の見通がある場合に、売掛金額が大きい会社は、借入金の銀行交渉を早めに進めることが可能となります。

資金面から倒産しない会社創りの為に重要なことは、自社の資金別貸借対照表を理解し、資金構造を知ることです。

「資金別貸借対照表」は、資金面で経営者に重要な気づきを与えてくれる会計資料ですので、ビジョン税理士法人では、社長が経営に活かせるようにサポートします。

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。