相続税は、納税者が自ら税額を計算して申告・納税する税金です。

このような税金の制度を「申告納税制度」といいます。

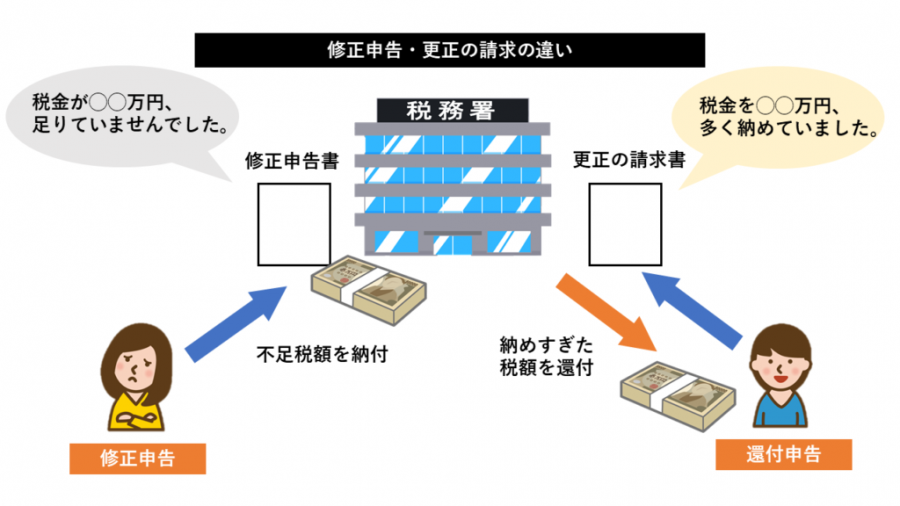

「申告納税制度」では、もし申告した内容に誤りがあることに気がついたら、間違いを正すための申告を別途行います。

その申告によって税金を追加で支払うことになるときの申告は「修正申告」、逆に税金を多く払いすぎていたときに税金を還付してもらうための申告は「還付申告(更正の請求)」といいます。(国税通則法第19条、第23条)

修正申告や還付申告は、一部の義務的修正申告を除き、納税者の任意で行うものです。

税務署は修正申告がなくても、誤った申告内容を改めない納税者に対して、最終的には更正や決定という税額等の決定処分を下すこともできます。

しかし税務署は、申告納税制度の趣旨から、あくまで修正申告を推奨するというスタンスをとっています。

「修正申告をしたら怒られるのでは」と思っている方もいるかも知れませんが、そのようなことはありません。

むしろ早く行った方が少ないペナルティで済むメリットがあります。

相続税で修正申告・還付申告を行うケース

相続税の修正申告・還付申告を行う主なケースは次のとおりです。

修正申告

- 相続財産を少なく申告していた

- 相続財産の評価額や税金の計算を誤り、税額を少なく申告していた

- 申告していない相続財産が出てきた

- 特例の要件を誤認し、適用できない財産や人に適用していた

など

還付申告

- 相続財産を多く申告していた

- 相続財産の評価額や税金の計算を誤り、税額を多く申告していた

など

修正申告・還付申告の方法

修正申告と還付申告(更正の請求)は、それぞれ専用の申告様式を作成し、それを税務署に提出します。

修正申告の様式は「相続税の修正申告書」に申告内容に関係する付表を添付するもので、相続税の申告書とよく似ています。

現在のところ相続税の修正申告書はe-Taxで提出できません。

還付申告は、「更正の請求書」を作成します。

「更正の請求書」の様式は独特で、申告した額と訂正する額(請求額)を表のように記載するものになります。

(参考)国税庁:相続税の申告書等の様式一覧(令和2年分用)

(参考)国税庁:相続税及び贈与税の更正の請求手続

法定期限内なら申告をやり直せばOK

法定期限内であれば、相続税の申告をやり直すことができます。

やり直すときは、新しい相続税の申告書を提出すればOKです。

この場合は修正申告や還付申告にあたらず、通常どおり期限内申告として扱われます。(相続税法基本通達31-1)

相続税法上の修正申告・還付申告とは

ここまでの修正申告・還付申告の話は、国税通則法による国税共通のルールです。

これに対し、相続税法にも修正申告や還付申告を行えるケースが定められています。

相続税法の修正申告・還付申告ができる主なケース

- 未分割の財産の遺産分割が終了し、法定相続分から課税価格が変わった

- 死後認知や相続人の廃除の取り消しなどで相続人が変動した

- 遺留分の規定による返還額が確定した

- 遺言書が発見された

- 遺贈の放棄があった

など

これは相続税の申告後に発生した後発的な事由によって納税額に不足が生じたり、逆に納税額が過大となったときに相続人等に修正申告や還付申告ができるようにしたものです。(相続税法第31条、第32条)

必ず申告する必要はなく、相続税の総額が変わらなければ、税務署を介さず相続人同士で負担税額を調整することも認められます。

ただし相続人の1人が還付申告をすると、他の相続人に更正や決定が行われることがある点に注意してください。(同法第35条第3項)

1人の相続人が還付を受けるということは、相続税の総額が変わっていなければ、他の相続人の負担すべき税額は上がるはずです。

したがって誰かが還付申告を行うときは、できれば全員で修正申告・還付申告を行いましょう。

なお、上記の後発的な事由によって相続税の総額が減ることはよくあると思います。

遺産分割が終了することで、小規模宅地等の特例や配偶者の税額軽減が使えるようになるからです。

このときは忘れずに税務署に還付申告(修正申告が必要な人は修正申告)をして税金を返してもらいましょう。

修正申告・還付申告の期限

修正申告の期限

修正申告は、間違いに気がついたらなるべく早く提出することが望ましいです。

税務署から税務調査の事前通知が行われる前までに修正申告をすれば、ペナルティの1つ「過少申告加算税」がかからないためです。

また、法定納期限から不足税額に対し延滞税も日々発生しています。

そのため、なるべく早く自分から修正申告をした方がよいのです。

なお税務署が更正や決定をすることができるのは法定申告期限から5年です。(国税通則法第70条)

国税の徴収権も法定申告期限から5年で消滅します。(同法第72条)

これを経過した後は、修正申告を行う必要はありませんので区切りとしては5年になります。

ただし「偽りその他不正の行為」による脱税行為がある場合、更正や決定の期限は7年になります。(同法第70条第4項)

還付申告の期限

還付申告の期限は、国税通則法による更正の請求か、相続税法による更正の請求かによって期限が変わります。

| 国税通則法 | 相続税法 |

|---|---|

| 法定申告期限から5年以内 | その事由が生じたことを知った日の翌日から4ヶ月以内 |

国税通則法

法定申告期限から5年以内です。(国税通則法第23条)

相続税の法定申告期限は、相続があったことを知った日の翌日から10ヶ月以内ですので、請求できるのは、亡くなってから5年10ヶ月が経過するまでになります。

これを過ぎると更正の請求ができなくなります。

相続税法

更正の請求の事由が生じたことを知った日の翌日から4ヶ月以内です。(相続税法第32条第1項)

一見すると国税通則法より厳しいルールに見えますが期限のスタートが異なりますので、場合によってはこちらの方が長いといえます。

例外:配偶者の税額軽減

配偶者の税額軽減は未分割の財産には適用できませんが、申告期限から3年以内に分割できれば、一定の要件のもと適用が認められます。(相続税法第19条の2第2項但し書)

このとき、遺産分割後に取得した財産の「課税価格」や配偶者の税額軽減を使って計算した「相続税額」が、分割前に確定していた「課税価格」や「相続税額」と異なる場合は、国税通則法の更正の請求も相続税法の更正の請求も行うことができます。

そのため、どちらか遅い日が到達するまで更正の請求ができることに注意が必要です。(相続税法基本通達32-2)

配偶者の税額軽減が3年以内の遺産分割を期限としていることから、国税通則法の期限が最終期限となるケースが多いと考えられます。

修正申告にかかる加算税・延滞税について

修正申告を行った場合、追加で納税する税額に加算税と延滞税が上乗せされることがあります。

修正申告後の加算税には、過少申告加算税、無申告加算税、重加算税があります。

過少申告加算税・無申告加算税とは

期限内申告について修正申告をすると過少申告加算税がかかることがあります。(国税通則法第65条)

無申告加算税は、期限「後」申告について修正申告をすると発生します。(同法第66条)

過少申告加算税・無申告加算税の税率

| 修正申告のタイミング | 過少申告加算税 | 無申告加算税 |

|---|---|---|

| 申告期限等の翌日~ 税務調査の通知前まで | なし | 5% |

| 税務調査通知以後~ 税務調査による更正等の予知前まで | 5%(10%) | 10%(15%) |

| 更正等の予知以後 | 10%(15%) | 15%(20%) |

重加算税とは

税計算の基礎となる事実を隠蔽又は仮装した場合、過少申告加算税や無申告加算税に代えて重加算税がかかります。(同法第68条)

重加算税の税率

| 過少申告加算税に代わる重加算税 | 無申告加算税に代わる重加算税 |

|---|---|

| 35% | 40% |

さらに悪質なケースはそれぞれ10%加算されることがあります。

延滞税とは

法定納期限までに納付していない税額に対して、法定納期限の翌日から納税まで日数に対してかかる利息のような税金です。(同法第60条)

なお相続税法上の修正申告であれば、一定期間は延滞税の計算対象にならない特則があります。(相続税法第51条第2項)

まとめ

- 税金を追加で支払うときは「修正申告」

- 税金を還付してもらうときは「還付申告(更正の請求)」

- 修正申告の期限は、法定申告期限から5年以内(偽りその他不正があると7年)

- 還付申告の期限は、国税通則法と相続税法の違いに注意

- 修正申告には納税額に加算税、延滞税がかかる

修正申告は遅れるほど加算税等が上がり、損をします。

お早めに相続専門の税理士にご相談ください。