親や配偶者が亡くなった場合など遺産を相続すると、額によっては相続税が発生します。

相続税がいくらからかかるかを知るには、

- 遺産総額と基礎控除の額

- 法定相続人の数

- 特例の対象かどうか

といった情報が必要です。

今回は、相続税はいくらから発生するのか、その条件や金額の算出方法について早見表を交えながら解説していきます。

相続税はいくらから?3,600万円の壁とは?

相続税がいくらから発生するかを知るためには、遺産総額や法定相続人の数を把握しておきましょう。

相続税の納税が発生する目安は、課税遺産総額が3,600万円以上の場合と覚えておきましょう。

相続税の課税対象金額は3,600万円以上から

亡くなられた人(被相続人)の遺産相続をした場合、法定相続人(民法上、相続人になることができる人)全員が受け取る遺産の総額が3,600万円以下の場合、相続税は発生しません。

逆に言えば、課税遺産総額が3,600万円以上の場合には、相続税の課税対象になる可能性があります。

基礎控除額はなぜ3,600万円?

そもそも「3,600万円」という額は、相続税を支払う際に考慮される基礎控除額から算出されています。

基礎控除額は

基礎控除額=3,000万円+(600万円×法定相続人の数)

という式で計算できます。

例えば、法定相続人の数が妻と子の2人だったとします。

3,000万円+(600万円×2人)=4,200万円

となり、基礎控除額は4,200万円となります。

課税遺産総額が4,200万円以下の場合は、相続税を支払う必要はありません。

法定相続人が1人の場合、基礎控除額は3,600万円になるので、相続税の課税対象は3,600万円以上から対象となり、申告が必要になる場合があります。

この法定相続人の数は、親や子、孫などの法定相続人であれば、どのような関係性であっても1人としてカウントされます。

<法定相続人の数と基礎控除額の早見表>

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人・・・ | 7,200万円 |

つまり、

遺産総額が基礎控除額「3,000万円+(600万円×法定相続人の数)」以下の場合

であれば、相続税は発生しないということを覚えておきましょう。

逆に、遺産の総額が基礎控除額より多い際は、相続税の支払いが発生する可能性があります。

基礎控除額が3,600万円を超えても相続税がかからないケース

遺産総額が3,600万円以上の場合でも、相続税を支払う必要がないケースもあります。

例えば、遺産総額が5,000万円で、遺産を相続する人が配偶者と子3人の場合、法定相続人の数は4人となります。

先ほどの基礎控除額を算出する式に当てはめると、

5,000万円-(3,000万円+600万円×4人 )=-400万円

となるので、相続税を支払う必要がなくなります。 このほかにも、控除や特例が当てはまる場合は相続税がかからないケースもあります。

こちらについては後述の「相続税がかからないケースと特例」で解説します。

相続税に必要な情報を把握する

相続税を計算するにあたり、まずは以下の2点を把握しましょう。

相続税の対象になる財産を把握しよう

相続税の対象になる財産は、現金や定期預金、生前贈与分や車、土地、生命保険のほかに以下のようなものがあります。

被相続人の全財産の中で、課税対象のものを確認しておきましょう。

| 項目 | 内容 | |

|---|---|---|

| 相続税の かかるもの | 本来の相続財産 | 宅地、田、畑、山林、借地権、永小作権、家屋、構築物、商品、原材料、車輌、売掛金、受取手形、貸付金、株式、出資金、公社債、現金、普通預金、定期預金、郵便貯金、家具、宝石、特許権、実用新案権、意匠権、電話加入権、立木、ゴルフ会員権など |

| みなし相続財産 | 生命保険金、損害保険金、退職金、功労金など | |

| 相続税の かからないもの | 墓地、仏壇、仏具など | |

| 心身障害者共済制度の受給権 | ||

| 国や特定の公益法人に寄附した場合の寄附財産 | ||

| 公益事業者が取得した公益事業用財産 | ||

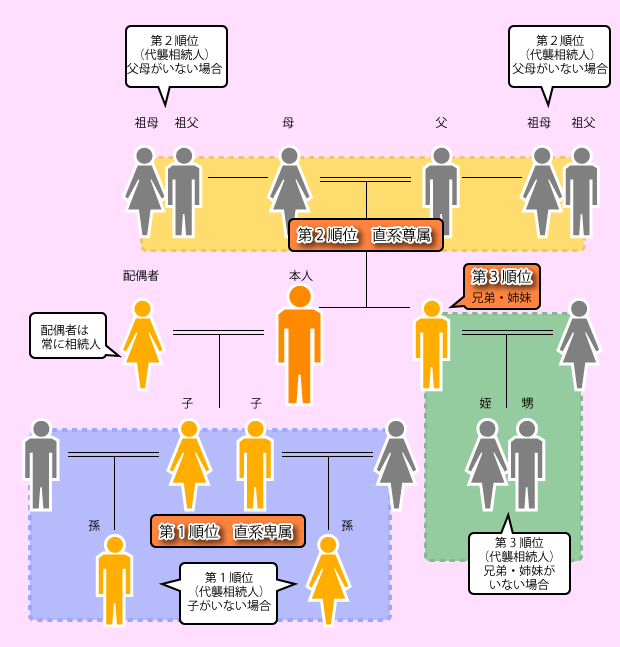

法定相続人の数を把握しよう

次に、被相続人の財産を相続する法定相続人の数を把握しましょう。法定相続人には、被相続人と限られた一定の関係の人しかなれません。

法定相続人には、「配偶者相続人」と「血族相続人」の2つがあります。

配偶者相続人とは

配偶者相続人とは、被相続人の夫、または妻になります。

被相続人の配偶者は、常に法定相続人に該当します。

血族相続人とは

被相続人の子供や孫など直系卑属や、父母や祖父母など直系尊属などが該当します。

相続税の早見表で課税額を調べる

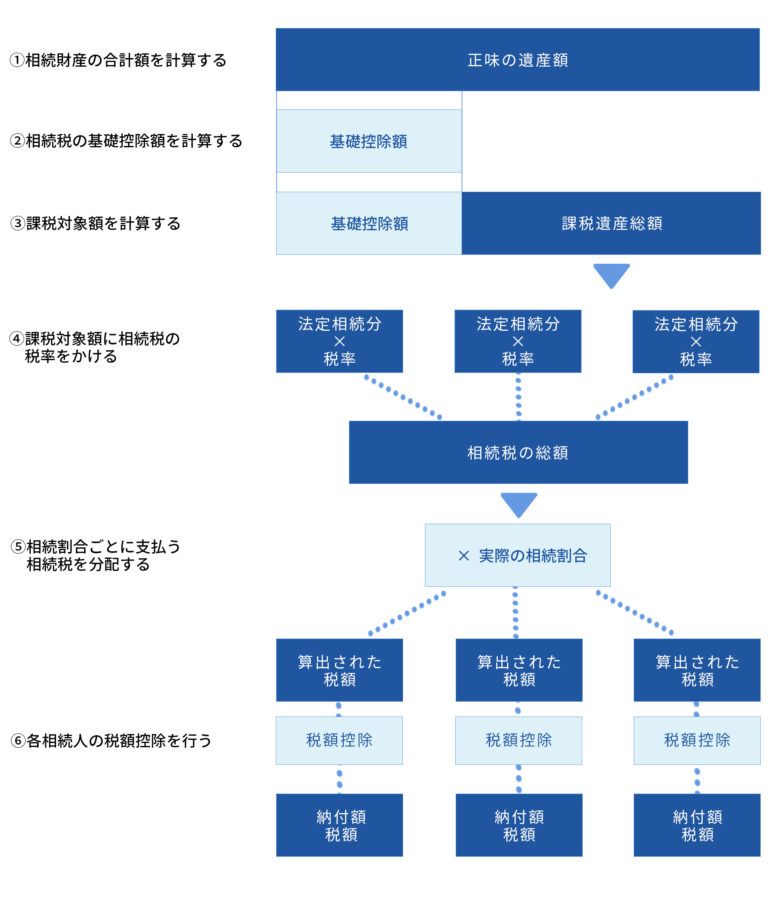

相続税は、遺産総額から基礎控除額を差し引いた後、残りの課税遺産総額に課税されることになります。

また、この相続税を算出する際には法定相続人ごとの法定相続分の値が必要になります。

法定相続人の中での財産の分け方は、民法上で定められている法定相続分があり、被相続人との関係性によって割合が決まっています。

| ケース | 法定相続分 | |||

|---|---|---|---|---|

| 相続人 | 割合 | 相続人 | 割合 | |

| 配偶者のみ、又は子のみ | ー | ー | 配偶者又は子 | 100% |

| 子と配偶者 | 子 | 1/2 | 配偶者 | 1/2 |

| 子2人と配偶者 | 子 | 1/4ずつ | 配偶者 | 1/2 |

| 直系尊属と配偶者 | 直系尊属 | 1/3 | 配偶者 | 2/3 |

| 兄弟姉妹と配偶者 (子、親がいない) | 兄弟姉妹 | 1/4 | 配偶者 | 3/4 |

| 子のみ(配偶者が死亡)2人 | 長子 | 1/2 | 次子 | 1/2 |

しかし、法定相続分はあくまで目安であって、遺言書や話し合いで取り決められた遺産分割がある場合はそちらが優先されます。

優先順位としては、

第一優先

被相続人の遺言によって指定された相続分※相続人全員の合意によって、指定された相続分と異なる遺産分割が可能

第二優先

遺産分割の話し合いの結果による相続分

第三優先

法定相続分

財産の分配方法は、被相続人の遺言による遺産分割が最優先となります。

しかし、例えば子供がいるにも関わらず「全財産を妻(配偶者)に相続する」といった遺言書があった場合、子供には遺産の一部を受け取る遺留分という権利を主張することができます。

遺留分を受け取ることができるのは、配偶者と子、直系卑族の孫、直系尊属の父母または祖父母だけです。

民法では、遺言によって遺産を全く受け取るれないということがないように、遺留分の権利として保障されています。

今回は、法定相続分を例にして、相続税が具体的には一体いくらになるのか、早見表で確認してみましょう。

ちなみに、相続税の計算は以下のようにして求めることができますので、参考にしてみてください。

相続税額=課税遺産総額×法定相続人の法定相続分の割合×相続税率-控除額

法定相続分の税率は、遺産を相続する額に応じて異なりますので、以下 の表も参考にしてください。

| 区分 | 税率 | 基礎控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

法定相続人が<配偶者+子供>の場合

| 課税価格 | 1次相続 = 配偶者がいる場合 (配偶者は1/2の財産を取得) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万 | 40 | 10 | 0 | 0 |

| 7,500万 | 198 | 144 | 106 | 75 |

| 1億 | 385 | 315 | 263 | 225 |

| 1.5億 | 920 | 748 | 665 | 588 |

| 2億 | 1,670 | 1,350 | 1,218 | 1,125 |

| 2.5億 | 2,460 | 1,985 | 1,800 | 1,688 |

| 3億 | 3,460 | 2,860 | 2,540 | 2,350 |

法定相続人が<配偶者+子>の場合は、配偶者が課税遺産総額の2分の1を相続することになっています。

残りを子の人数で分割して計算します。

法定相続人が<子供のみ>の場合

| 課税価格 | 2次相続 = 配偶者がいない場合 | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万 | 160 | 80 | 20 | 0 |

| 7,500万 | 580 | 395 | 270 | 210 |

| 1億 | 1,220 | 770 | 630 | 490 |

| 1.5億 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億 | 9,180 | 6,920 | 5,460 | 4,580 |

配偶者がおらず子供のみで遺産を分割する場合、人数に応じて相続税額が変わります。

子供同士で遺産相続の額が異なっている場合は、課税額も異なります。

相続税がかからないケースと特例

1.3で紹介した通り、遺産総額よりも基礎控除額の方が高くなった場合、相続税はかかりません。

そのほか、以下のような控除や特例を用いることで、支払う相続税がなくなったり減額できたりと節税に繋がります。

配偶者に対する相続税額の軽減

被相続人の配偶者は、法定相続分もしくは1億6,000万円以下の場合で、いずれかの大きい金額の範囲であれば相続税は課税されません。ただし、これは遺産分割が完了していることが条件となります。

未成年者控除

法定相続人が未成年(令和4年4月1日以降は18歳)未満の場合、相続を開始してから18歳になるまでの年数ごとに10万円で計算した額が控除されます。

また、未成年者控除の額が相続税額よりも多い場合、その分を未成年者の扶養義務者にかかる相続税額分から差し引くことができます。

例)法定相続人が16歳の場合、20万円分が控除されます。

18歳(成人年齢)-16歳(相続開始時の年齢)=2歳

2歳×10万円=20万円

小規模宅地等の特例

被相続人と生計を同じにする親族が、事業や居住用などに使っている宅地については、一定の条件を満たしていれば、相続税の評価額を減らすことができる特例です。

最大80%の減額ができます。減額されたことで、評価額が基礎控除額内に収まった際には、相続した宅地にかかる相続税は発生しません。

ほかにも、

- 障害者控除

- 相次相続控除

- 外国税額控除

- 贈与税額控除(暦年贈与にかかる・相続時精算課税にかかる)

などが挙げられます。

これらの特例や控除を使って支払う相続税がなくなっても、申告することで控除は適用されます。

税務署への申告は必要ですので注意しましょう。

相続税の申告をしよう

相続税の申告には、被相続人が亡くなったことを知った翌日から10カ月以内という期限があります。

相続税の申告には情報の整理や書類の準備、法定相続人同士での話し合いが必要なため、10ヵ月という期限は、決して長くありません。

相続税の申告が期限を過ぎてしまった場合には、特例が受けられなくなり、無申告加算税や延滞税が発生してしまいます。

日数に応じて加算されていくので、もし遅延してしまった場合は、すみやかに申告・納税するようにしましょう。

遺産総額が基礎控除学を超える場合

相続税は、基本的に遺産総額が基礎控除学を超える場合には、被相続人の居住地の管轄をする税務署に申告が必要です。

前述のように、配偶者控除や特例を利用した結果相続税を支払う必要がなくても、申告自体は必要です。

また、基礎控除額に近い額で相続税がかからないと思っていたら、実際に遺産総額を正確に計算していく中で、申告が必要だったという場合もあります。

万が一に備えて、申告の準備は余裕をもって進めましょう。

相続税は専門の税理士に相談しよう!

相続税は遺産総額がいくらから納税する必要があるのでしょうか?

遺産の相続が決まったとしても、必ずしも相続税を支払う必要はありません。

何か困ることやわからないことがあれば、一度税理士に相談してみましょう。

相続税の申告には、課税遺産総額を計算したり、控除や特例が適用できるか検討したりするなど複雑な作業を要します。

限られた申告期限の中で間違いなく書類を整えるには、相続税専門の税理士に相談することをおすすめします。

相続税に関するお問合せは、「お問合せフォーム」からどうぞ。