遺産分割でもめやすいケースの1つに、不動産のように分割しにくい財産が遺産の大部分を占めているというケースがあります。

このようなケースでは、不動産を相続したい人と売却してお金が欲しい人などの意見がまとまらず、遺産分割が進まなくなることが多いです。

今回は、こうした相続での遺産分割をスムーズにする「代償分割」(だいしょうぶんかつ)について、そのしくみや発生する相続税・所得税について解説します。

代償分割とは何か

「代償分割」とは、現物の財産を相続した人がその代償として、他の相続人に対し債務を負担する遺産分割の方法です。

相続人同士で平等に分けにくい財産が遺産の大部分を占めるときに活躍します。

代償分割で遺産分割がスムーズに

相続が発生し、被相続人の遺産を調べたところ、自宅である不動産や被相続人の会社の株式(非上場株式)などの財産がほとんどを占めているケースがあります。

もしこれを一部の相続人が相続すると、他の相続人は十分な遺産をもらえなくなります。

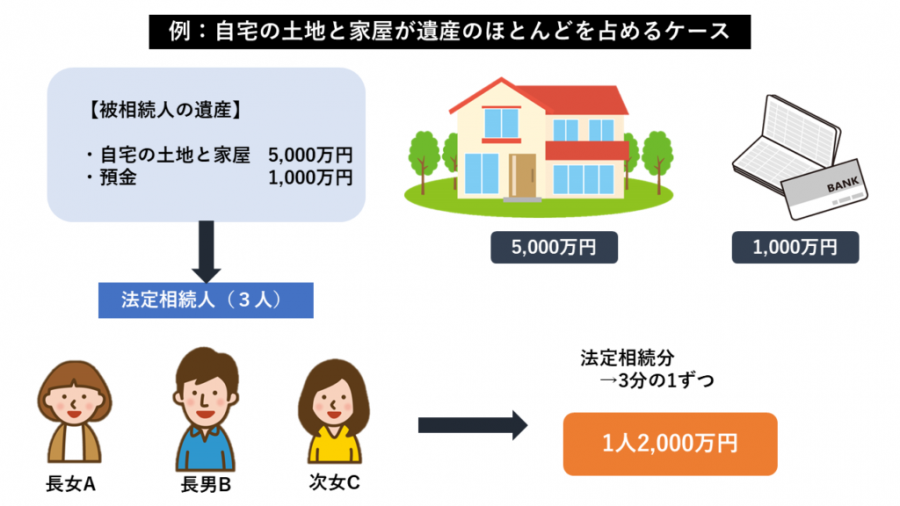

次の例をご覧ください。

相続人は被相続人の子であるA、B、Cの3人で、法定相続分は1人2,000万円ずつとなります。

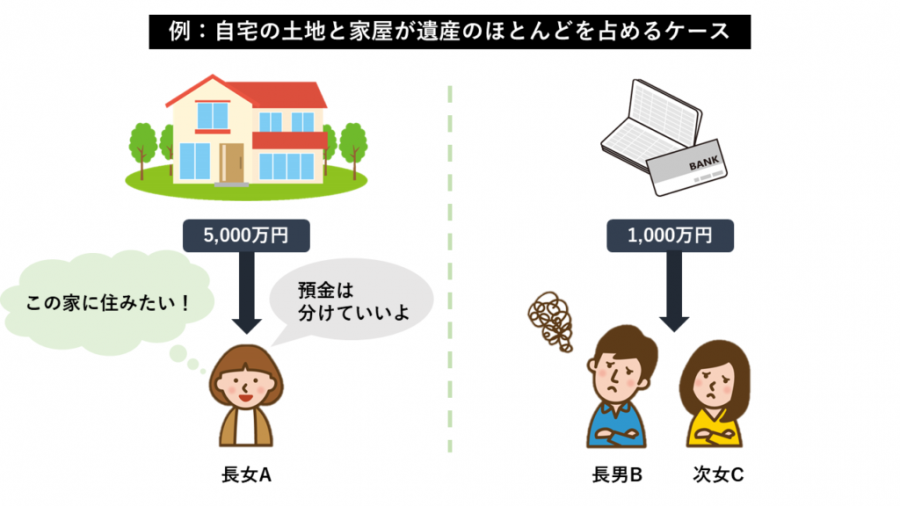

ところがAは被相続人の自宅で一緒に暮らしていたため、できればそのまま住み続けられるよう自宅を1人で相続したいと考えています。

BとCにはそれぞれ生活拠点があるため、自宅を相続したい様子はありません。

そこでAは、「自宅以外の遺産は2人で分けていいよ」とBとCに提案します。

ところが、BとCはこれには納得がいきません。

BとCが相続できるのは2人で1,000万円の預金のみとなります。

1人2,000万円の相続権があるのに2人で1,000万円を分けるという話にはいくらなんでも納得がいきません。

このようなケースで役立つのが代償分割です。

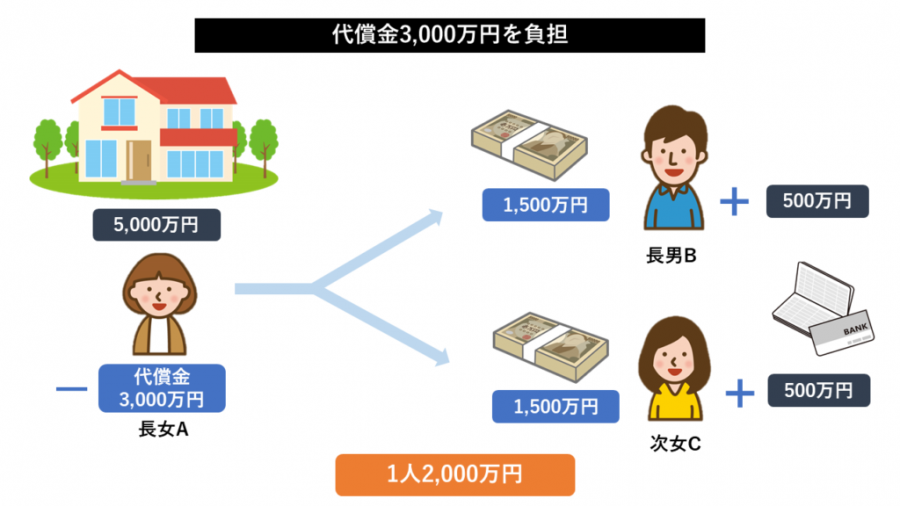

自宅を相続する代償として、AからBとCに、金銭などで代償を支払う方法になります。

この例では、Aが3,000万円を支払うことにより、全員が法定相続分の遺産を手にすることができました。

代償分割するお金がないときはどうする?

もし代償金に充てられる金銭がない場合は、借入れをして支払うケースもありますし、金銭以外の手持ちの資産で支払うケースもあります。

ただし、後者については所得税の課税が生じることがある点に注意が必要です。

これについては後述します。

代償分割以外の方法を考えるのなら、「換価分割」も検討するとよいでしょう。

換価分割とは財産を売却し、その代金を相続人で分ける方法です。

ただし財産そのものは手放すことになるため、事例のように「家を相続したい」という思いがある場合は、代償分割の方が全員納得しやすいと考えられます。

代償分割で発生する相続税

代償金は相続税の対象になる

代償分割によって支払われた代償金は相続税の対象になります。(贈与税の対象ではありません。)

もう一度、先ほどの図をご覧ください。

代償金の合計3,000万円は生存しているAからBとCに支払われていますが、この代償金は相続税の課税対象になります。

1人1,500万円の代償金と500万円の預金との合計2,000万円が、BとCそれぞれの課税対象になります。

逆にAの相続財産からは代償金の価額が控除されます。(相続税基本通達11の2-9)

なお、代償分割を行っても課税対象となる相続財産のトータルは6,000万円で変わりません。

代償金の価額調整とは

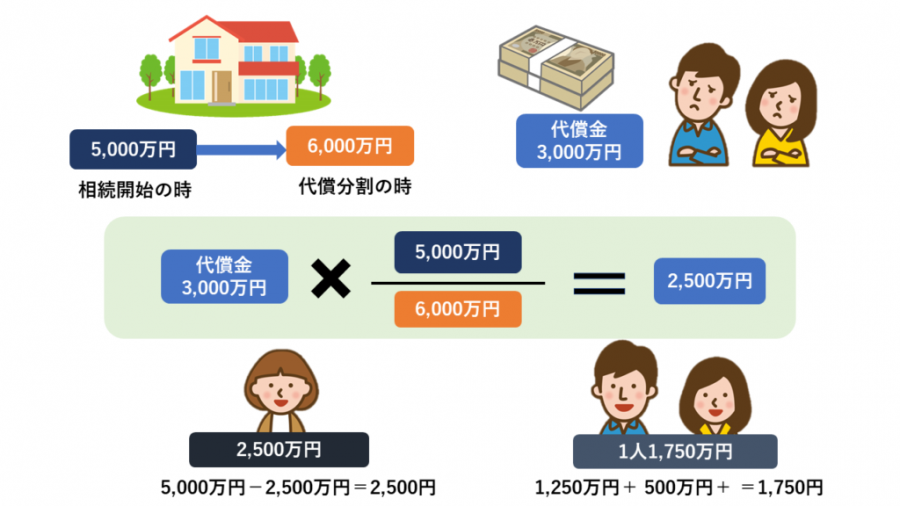

相続税を計算するときの財産の価額は、相続開始時の時価です。

相続開始時は5,000万円だった自宅が、代償分割の時は6,000万円になっていたとしても、相続税の対象となるのは5,000万円になります。

しかし、本当は6,000万円の価値があると相続開始時の基準で少ない代償金をもらったとなるとBとCに不公平感が生じます。

このようなときは、相続税の計算における代償金の価額を調整することが認められています。

具体的な調整方法は、次のとおりです。

相続税を計算する上での代償金の価額を調整することによって、BとCの課税対象が2,000万円から1,750万円に下がりました。

これにより2人に生じた不公平感を軽減することができます。

このような調整を行うことができるケースとして、通達に2つのケースが定められています。

1つは、相続人全員の協議に基づいて代償金の価額の調整を行い、その金額を申告したときです。

調整方法は、上記の計算方法に準じるか合理的と認められる方法でもよいとされています。

もう1つは、

- 代償分割の対象となった財産が特定されている

- 代償金の金額が、その財産の代償分割の時における通常の取引価額を基として決定されている

の要件を満たしているときに上記の計算方法で調整した場合です。(相続税法基本通達11の2-10)

代償分割で相続税が安くなることも

代償分割を行うことによって、相続税が安くなることもあります。

仮にAが相続した5,000万円の不動産のうち土地が3,000万円で、この土地が小規模宅地等の特例(特定居住用宅地等)の要件を満たしている場合、Aの課税価格は5,000万円ではなく2,600万円になります。

Aの課税価格(代償金は考慮していない)

家屋 2,000万円

土地 3,000万円×20/100=600万円

2,000万円+600万円=2,600万円

※土地は330㎡以内であるとします。

ここからさらに代償金の控除を行うと、Aの課税価格は0円になります。

Aの課税価格が下がると、実はBとCの相続税も安くなります。

相続税は、相続財産全体から相続税の総額を計算して、それを各相続人で負担します。

したがってAが相続した土地が減額できれば、課税対象となる財産が減るためBとCが負担する相続税も減少するのです。

この事例では、相続財産が基礎控除額(3,000万円+法定相続人の数×600万円)以下となりますので、相続税は3人とも0円です。(小規模宅地等の特例を使うため相続税の申告は必要)

では代償分割以外の方法で、遺産分割をしていたらどうなっていたでしょうか。

まずは「換価分割」で見てみましょう。

便宜上、相続税評価額と同額の5,000万円で自宅の土地と建物を売却したとします。

預金の1,000万円と合わせて1人2,000万円ずつ相続した場合、相続税の総額は120万円です。

計算式

6,000万円-基礎控除額4,800万円=1,200万円

各人の法定相続分ごとの相続税 400万円×10%=40万円

相続税の総額 40万円×3人=120万円

また、3人で自宅を法定相続分で共有したまま相続税の申告をした場合、Aにしか小規模宅地等の特例が使えないとなると減額できる額が3分の1に減ります。

したがってこのケースでは、代償分割を行うことによって相続税も安くなったといえます。

注意点

今回の事例では小規模宅地等の特例をAしか使えないこと等が税額が安くなったポイントになっています。

他のケースでは代償分割以外の方法で遺産分割をした方が税負担が少ない場合もありますので個別にシミュレーションが必要です。

代償分割で所得税が発生するケース

代償分割によって他の相続人に支払う代償は、金銭以外の資産でも構いません。

ただしその資産が譲渡所得税の対象になる資産の場合、その資産を支払ったときの時価によって譲渡したという扱いとなります。(所得税法基本通達33-1の5)

仮に不動産を代償として支払った場合、その時の時価で売却したのと同じ扱いとなり、不動産の取得費との差額に譲渡所得税や住民税が生じます。

お金を払った側に課税されるという、一般的な感覚では見落としやすいルールですので注意が必要です。

このことから、代償分割は金銭で行うことが税務上は望ましいといえます。

まとめ

- 代償分割とは、現物の財産を相続した人が代償として他の相続人に金銭等を支払うもの

- 代償金等は、受け取った相続人の相続財産に加算され、支払った相続人の相続財産から控除される

- 一定の状況下で相続税の計算上の代償金の価額を調整することができる

- 代償が不動産など譲渡所得を生じる資産の場合、譲渡所得税に注意する