相続税の計算は非常に複雑で、相続した財産の種類や金額によっては正確な税額を計算するのに専門的な知識が必要です。

そのため「自分の場合、相続税はいくらくらいかかるんだろう?」と簡単に知りたい場合には、シミュレーションツールを使用して計算するのが良いでしょう。

本記事では、簡単に知ることができるシミュレーションツールを紹介しています。

あわせて相続税の計算方法や相続税の節税対策も解説していきます。

相続税のシミュレーションツール

相続税は、配偶者の有無や子供の人数によって大きく金額が変わります。

配偶者は相続税の計算をする際に、最低でも1億6,000万円までの控除を受けられます。

これは、相続人の数によって相続税の基礎控除の数が変わるからです。

将来負担するであろう相続税の金額を簡単に知りたいのであれば、シミュレーションツールを使用するのがおすすめです。

ビジョン税理士法人でも、シミュレーションツールをご用意しています。

シミュレーションツールは相続財産額の入力が必要ですが、財産の合計額がわからない方向けに、お電話での簡易診断も行っておりますのでお気軽にお問い合わせください。

また、相続税額と相続人の人数別の相続税早見表は以下の通りです。

早見表は、以下の条件で相続税額を計算しています。

- 配偶者控除を適用する

- 法定相続分で財産を相続する

【配偶者と子供が相続人の場合】

| 課税価格 | 相続税額 | |||

|---|---|---|---|---|

| 配偶者と子供1人 | 配偶者と子供2人 | 配偶者と子供3人 | 配偶者と子供4人 | |

| 4,000万 | 0 | 0 | 0 | 0 |

| 5,000万 | 40 | 10 | 0 | 0 |

| 6,000万 | 90 | 60 | 30 | 0 |

| 7,000万 | 160 | 113 | 80 | 50 |

| 8,000万 | 235 | 175 | 138 | 100 |

| 9,000万 | 310 | 240 | 200 | 163 |

| 1億 | 385 | 315 | 263 | 225 |

| 1億5000万 | 920 | 748 | 665 | 588 |

| 2億 | 1,670 | 1,350 | 1,218 | 1,125 |

| 2億5000万 | 2,460 | 1,985 | 1,800 | 1,688 |

| 3億 | 3,460 | 2,860 | 2,540 | 2,350 |

【子だけが相続人の場合】

| 課税価格 | 相続税額 | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 4,000万 | 0 | 0 | 0 | 0 |

| 5,000万 | 160 | 80 | 20 | 0 |

| 6,000万 | 310 | 180 | 120 | 60 |

| 7,000万 | 480 | 320 | 220 | 160 |

| 8,000万 | 680 | 470 | 330 | 260 |

| 9,000万 | 920 | 620 | 480 | 360 |

| 1億 | 1,220 | 770 | 630 | 490 |

| 1億5000万 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2億5000万 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億 | 9,180 | 6,920 | 5,460 | 4,580 |

相続税の計算方法

シミュレーションツールによる簡易計算ではなく、正確な相続税額の金額を知りたい方向けに、相続税の計算方法を確認していきましょう。

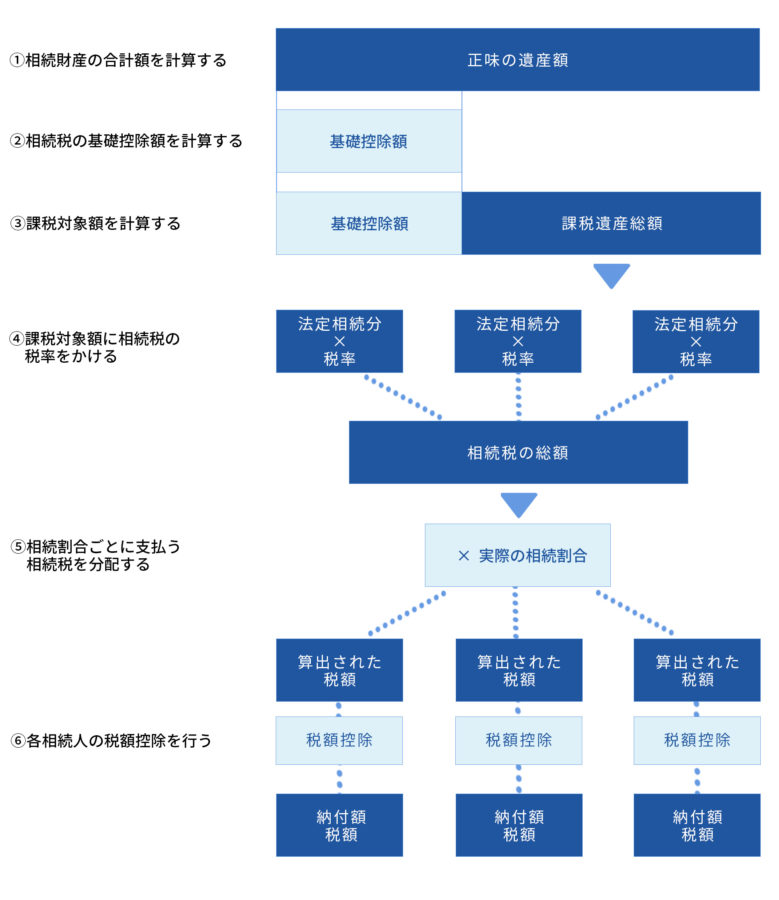

相続税の計算方法は以下の6つの流れで行います。

具体例とともに詳しく確認していきましょう。

相続財産の合計額を計算する

まずは、相続財産の合計額を計算します。

相続財産は預貯金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産も含まれます。

また、その他にも葬儀費用などは相続財産から差し引くことが可能です。

例えば以下のケースの相続財産の合計額を計算してみましょう。

- 預貯金:4,000万円

- 不動産:6,000万円(相続税評価額)

- 借金:1,000万円

上記のケースでは、4,000万円+6,000万円-1,000万円=9,000万円が相続財産の合計金額になります。

相続税の基礎控除額を計算する

相続財産の合計金額がわかったら、基礎控除額を計算します。

相続税には基礎控除が用意されていて、以下の方法で計算します。

基礎控除=3,000万円+600万円×法定相続人の数

例えば、相続人が配偶者と子供2人の場合、基礎控除額は3,000万円+600万円×3人=4,800万円になります。

相続財産が基礎控除の範囲内に収まる場合には、相続税申告及び納税の必要はありません。

課税対象額を計算する

相続財産の合計金額と基礎控除額がわかったら、相続税の課税対象額を計算してみましょう。

課税対象額は、以下の方法で計算します。

相続財産の合計金額-基礎控除額

例えば以下のケースでは、

- 預貯金:4,000万円

- 不動産:6,000万円(相続税評価額)

- 借金:1,000万円

上記のケースでは、4,000万円+6,000万円-1,000万円=9,000万円が相続財産の合計金額になります。

課税対象額に相続税の税率をかける

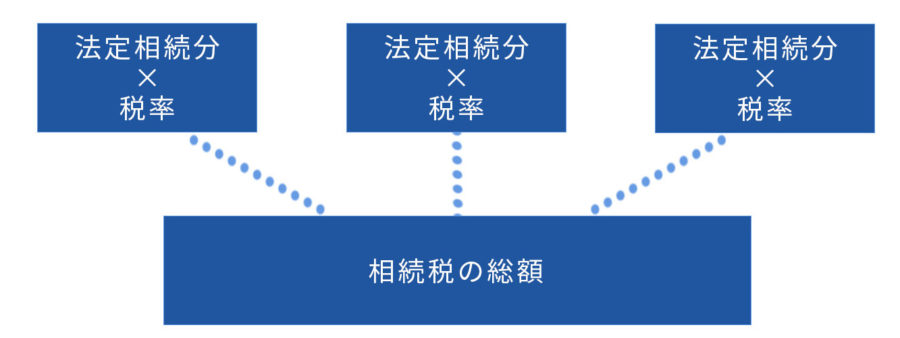

課税対象額の計算が完了したら、相続税の総額を計算します。 相続税の総額は、以下の方法で計算します。

- 課税対象額を法定相続分に従って相続をしたと仮定する

- 各相続人の相続した金額に応じた相続税率を掛ける

- 各相続人の相続税を合計する

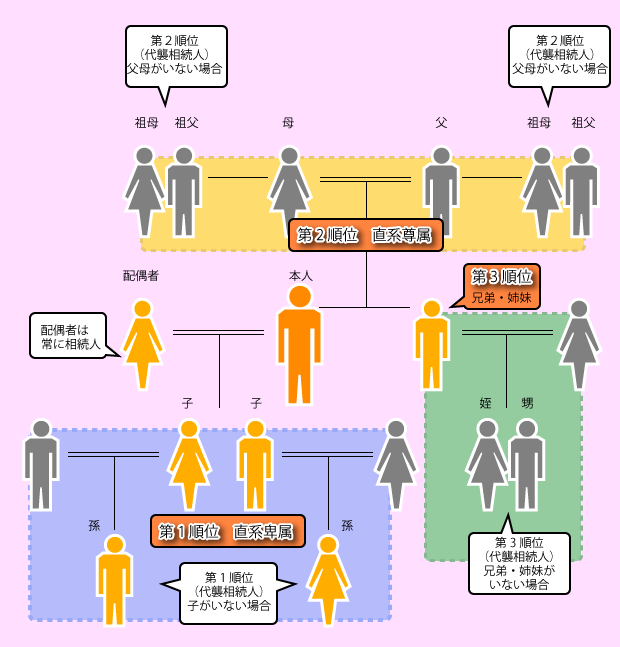

法定相続人は民法によって以下のように定められています。

例えば、配偶者である母と子供2人が相続する場合の法定相続分は以下の通りです。

- 母:2分の1

- 子供:4分の1ずつ

今回は配偶者である母と子供が相続人のため税率は15%になります。課税対象額4,200万円を法定相続分で相続した場合の各相続税額は以下の通りです。

- 母:2,100万円×15%-50万円=265万円

- 子供:1,050万円×15%-50万円=107万5000円ずつ

上記のケースでは、相続税の合計金額は265万円+107万5000円×2=480万円になります。

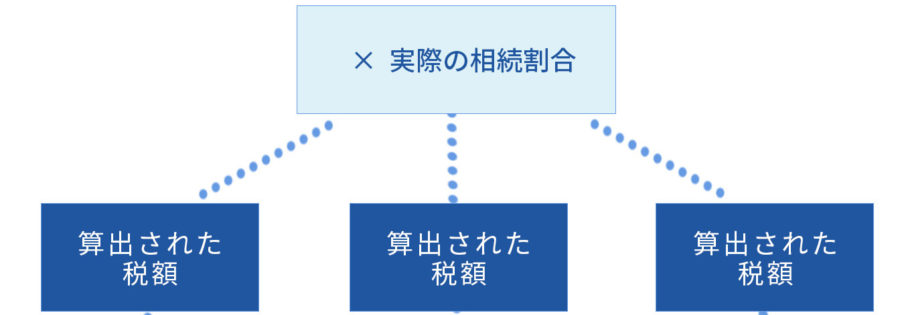

相続割合ごとに支払う相続税を分配する

支払う相続税額の合計が出たら、法定相続分ではなく相続財産の分割方法について相続人全員で話し合い(遺産分割協議)で決まった相続割合に応じて相続税を分配します。

例えば、先ほどのケースを法定相続分で分けた場合の、各相続人が支払う相続税額を計算してみましょう。

- 母:480万円×(4,500万円/9,000万円)=240万円

- 子供:480万円×(2,250万円/9,000万円)=120万円ずつ

各相続人の税額控除を行う

最後にそれぞれ利用できる税額控除があれば、差し引きし、納付額を決定します。

例えば、相続税では配偶者控除が用意されていて、1億6,000万円までの控除が受けられます。

よって今回のケースでは、最終的な納付額は以下のようになります。

- 母:0円(相続税申告は必要)

- 子供:120万円ずつ

相続税が高いと思ったときの対処法

相続財産が多い場合、相続税は数十万円から数百万円になってしまうケースも多いです。

これまで紹介したシミュレーションツールや相続税の計算方法を活用してみて、「相続税の負担が大きい」と感じた方も多いのではないでしょうか。

相続税が高いと感じたときにできる対処法を5つ紹介していきます。

相続財産に占める不動産の割合を増やす

相続財産のなかで預貯金が占める割合が大きいのであれば、預貯金の一部で不動産を購入しておくのもおすすめです。

不動産の相続税評価額は市場価格の7~8割程度と低く、預貯金で相続財産を持っておくよりも相続税評価額を下げられるのでお得です。

更に、亡くなった方と相続人が同居していた場合には、節税効果の高い小規模宅地等の特例も利用できます。

小規模宅地等の特例は、二世帯住宅を建設したり、賃貸用不動産を購入することで受けられる特例になります。

生前贈与を行う

将来の相続財産を少しでも減らすために、生前贈与を行うのも有効な相続税の節税対策のひとつです。

贈与税には毎年110万円の基礎控除が用意されています。

基礎控除を利用して毎年110万円ずつ贈与を行えば、時間はかかりますが相続税の負担を減らせます。

控除や特例を活用する

相続税にはさまざまな控除や特例が用意されています。控除や特例を利用すれば、相続税の負担を減らすことが可能です。

生命保険に加入しておく

生命保険金は遺産分割協議の対象財産ではありませんが、相続税の課税対象に含まれる「みなし相続財産」として扱われます。

ただし、生命保険金は以下の非課税枠が設定されています。

相続税の節税に使える控除や特例

相続税の節税に使える控除や特例にはさまざまなものがあります。

控除や特例の多くは、相続税申告時に自動で計算されるわけではなく、ご自身で必要書類を添付して申告しなければなりません。

相続税の節税に使える控除や特例のなかで、代表的なものを3つ紹介していきます。

配偶者控除

配偶者が生存している場合に利用できるのが、相続税の配偶者控除です。

相続税の配偶者控除では、以下の金額のうち高い方まで相続税が非課税となります。

- 1億6,000万円

- 配偶者の法定相続分

このように配偶者控除は非常に控除額が大きいので、利用を検討すべき制度です。

相続時精算課税制度

相続時精算課税制度とは、60歳以上の親や祖父母が、18歳以上の子供や孫に贈与するときに、贈与税が2,500万円まで非課税になる制度です。

贈与税が非課税になる分、贈与した財産は相続発生時に相続税としてかかります。

一見すると節税効果が薄く感じる制度ですが、贈与時の時価をもとに相続税を計算するので、今後値上がりが予想される株式や不動産の贈与をする場合におすすめの制度です。

生命保険金の非課税制度

生命保険金には、

500万円×法定相続人の数

の非課税枠が用意されています。

預貯金で相続財産を保有するのではなく、貯蓄性の高い生命保険を活用すれば、相続税対策になります。

相続専門の税理士に相談する

相続税の計算方法は非常に複雑で、相続に関する知識が少ない方が正確に計算するのは困難を伴います。

「相続税がいくらくらいになるのかざっくりと知りたい」とお考えの方は、シミュレーションツールや早見表を用いて、相続税を算出するのが良いでしょう。

しかし、相続税専門の税理士に相談されたい方には、電話や対面での相談をおすすめします。

ビジョン税理士法人では、電話や対面での相続税の相談を無料で行っています。

無料面談は75分と長めで、ご相談者様の資産状況やご希望に沿ったアドバイスをさせていただきます。

相続税に関するお問合せは、「お問合せフォーム」からどうぞ。