相続税について相談する税理士を探していますか?

税理士は日本全国で約8万人ほどいますが、相続税申告の件数は年間15万件どしかありません

つまり単純計算で一般的な税理士は年に数件しか、申告を担当していないことになります。

しかも相続税の申告は難しく、正確に申告するには専門的な知識や経験が求められる分野です。

ほとんど相続税申告業務に携わったことのない税理士に頼むか、相続税に強い税理士に頼むかで最終的な納税額、税務調査に入られるリスク、期間に差が出てくると言われています。

では相続税に強い税理士とはどんな税理士かと言うと

相続税申告に関する知識や経験が豊富で、誤りなく申告できる税理士です。

このような税理士が持っている特徴を、5点挙げます。

できるだけ満たしている税理士に依頼すれば、相続税をできる限り押さえることが出来るでしょう。

ぜひ、税理士選びの参考にしてください。

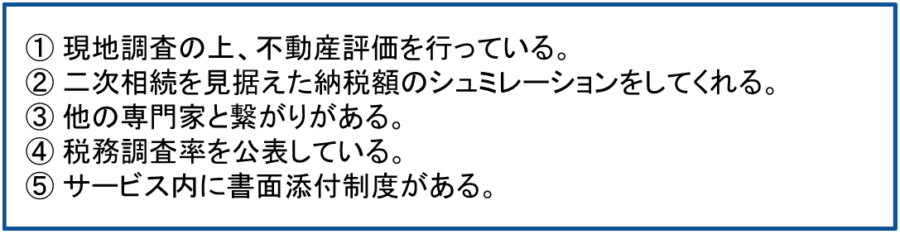

相続税に強い税理士の5つの特徴

相続税に強い税理士とは、「相続税申告に関する知識や経験が豊富で、誤りなく申告できる税理士」です。

「知識や経験の豊富さ」は、不動産の評価方法や二次相続を見据えた対応をしてくれるか、他の専門家とどのように繋がっているかから推測できます

そして「誤りなく申告できるかどうか」の指標は、税務調査率や税務調査に対してどのような対策をとっているのかを税務調査率の公表や書面添付制度活用の有無から推測できます。

なぜ税務調査が基準になるのかというと、税務調査は正確な申告を提出している申告者の元には来ないからです。

税務調査を基準にすることで、客観的に見ることができます。

まとめると以下の5点の特徴が挙げられます。

5点全てを満たしている税理士はなかなかいないと思いますので、なるべく満たしている税理士を探してください。

それでは、5つの特徴に関して詳しく説明します。

現地調査の上、不動産評価行っている

不動産の相続税評価に強い税理士は、現地調査を徹底しています。

なぜなら相続税評価は、現地調査を行わなければ評価額を見誤ってしまうからです。

測量図面だけ見て評価することも、可能ではあります。

しかし、地図には乗っていない周囲の環境など現地で直接見なければ分からない情報が、「不動産評価額」を左右することを、相続税に強い税理士は知っています。

逆に言えば、法務局の測量図面だけ見て判断してしまう税理士は避けた方が良いでしょう。

ですから、相続に土地や建物などの不動産が含まれていたら

無料相談をする際には「不動産評価はどのように行っていますか?」と聞いてみてください。

現地調査をしている税理士であれば、その旨を伝えてくれるはずです。

不動産評価は、税理士の腕の見せ所だと言われています。

「不動産評価」を以下に正確に行えるかで「相続税」が大幅に変わることもあるからです。

ほとんど相続税業務をやっていない税理士とすると、

特例の適用でミスがある可能性が高くなります。

例えば、

土地の評価において、小規模宅地の特例が使えると、ご自宅の敷地は最大80%評価額を下げることができます。

仮に、土地の評価が、当初5000万円としたら、小規模宅地の特例により1000万円と4000万円減らすことができます。

状況によって小規模宅地の特例が適用できるかの判断が難しくなるケースがあります。

もし小規模宅地の判断を間違えると、土地の評価額が大きく変わり、相続税もかなり間違えることになります。

計算をかなり簡略化しますが、小規模宅地の特例を適用しない場合の課税遺産総額が1億円とすると、

課税遺産総額 1億円 ⇒相続税 2300万円

小規模宅地を適用して4000万円分、土地の評価を下げると、課税遺産総額は6000万円

課税遺産総額 6000万円 ⇒ 相続税 1100万円

と、1200万円間違えることになります。

参考

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

税理士の腕が良ければ節税効果を期待できますが、逆にあまり知識のない税理士に任せてしまったら相続税を多く納めることになってしまったり、税務調査の対象になってしまうこともありうるのです。

ご自身のケースで不動産の扱いがある場合は、特にご注意ください。

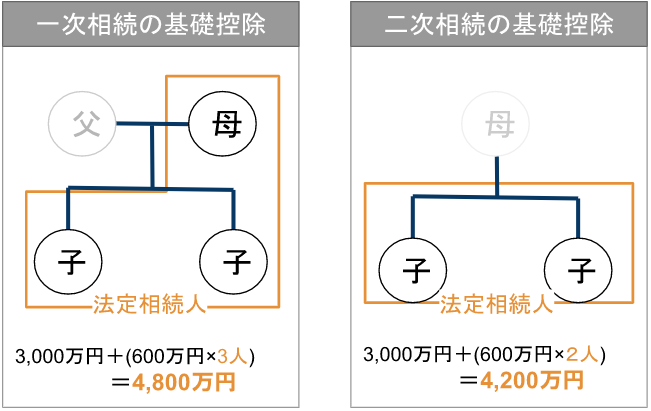

二次相続も見据えて納税シュミレーションをしてくれる。

二次相続とは、一次相続で相続人となった配偶者が亡くなった後に起こる二回目の相続のことです。

例えば、4人親子の事例で考えます。

父が亡くなると、その相続人は母と子供2人が相続します。(一次相続)

しかしその母もすぐ亡くなってしまった場合、その子供2人がその遺産を相続することなります(二次相続)。

二次相続は生前に対策を立てておかないと、一次相続よりも相続税が増えてしまいます。

一次相続で行った節税の影響で、二次相続の税額が高くなりトータルで考えると相続税が高くなってしまうこともあります。

ご注意頂きたいのが、

申告者の誰もが二次相続が発生するわけではないので、相続税に強い税理士であれば必ず二次相続を踏まえてシュミレーションしてくれるわけではありません。

ですから、してくれないからダメだと減点するのではなく、してくれた税理士に対してかなり信頼できると加点してください。

”かなり”というのは、二次相続の対策は特に複雑で、相続する不動産、税金、遺産分割、、あらゆるトータルバランスをうまくとった上で長期的に見て最適解を出さなければならない難しい分野だからです。

二次相続に対してきちんと対策をしてくれる税理士は、相続税に強いと言えます。

その判断基準として、二次相続を見据えた納税額のシュミレーションをしてくれたら、長期的な視点で対策を考えてくれる信頼できる税理士だと思ってください。

他の専門家と繋がりがある。

他の専門家と繋がりを持っている税理士事務所に依頼した方が、手続きをスムーズに進めることができます。

ですからその点を、HPか無料相談で「司法書士など他の分野の専門家と提携はとっているか」ご確認ください。

相続において「税の相談や申告」は税理士にしかできませんが、相続税の手続きやその他の業務で他の専門家にしかできないものがあります。それは法律で区分され、互いにその領域を侵し合うことはありません。

例えば、遺産分割の話し合いなどのもめごとは「弁護士」の専門

遺産分割協議書の作成、登記は「司法書士へ」の専門

相続した不動産の扱いは「不動産」の専門

遺族年金や健康保険の手続きなら「社会保険労務士」の専門

相続を得意としている税理士なら、事務所内に社労士事務所が内設されていたり、司法書士の方が雇用されていたり、自分たちにはできない分野の専門家とうまく提携をとっているはずです。

他の専門家と繋がりのある税理士事務所にした方が、手間が省け楽ですし、申告者目線で考えてくれている点で信頼が置けます。

HPに税務調査率を公表している。

税務調査率を公表している税理士事務所は、申告の正確性に信頼が持てます。

税務調査率とは、税理士事務所全体で申告した相続税の数の内、何件税務調査が入ったかを示しています。

そして税務調査の目的は、不正が疑われる申告者の元に申告の正当性を確かめることをです。

つまり、そもそも正当性を疑れるような申告書でなければ、税務調査が入ることはないと言えるのです。

ですから、その事務所が税務調査率の低いということは、正確な申告を行っていることを表しているのです。

税務調査率を公表している税理士事務所は決して多くはありません。

その背景には、税理士であっても相続税の申告は難しく、税務調査率を下げることが難しいからだと考えられます。

というのも平成30事務年度では、税理士が関与している申告書は85.0%であったにも関わらず、

申告税の税務調査率は3.4%で、申告した人の内およそ11人に1人が税務調査を受けています。

さらにそのうち8割以上の人が申告に誤りがあり、追徴課税を納めているからです。

税理士であっても相続税を正確に申告することが、どれほど難しいかが分かります。

ですから税務調査率を公表している税理士事務所は、していない税理士事務所に比べて

申告の正当性を信頼できると言えるのです。

サービス内に書面添付制度がある。

「相続税の申告」のサービスの中に「書面添付制度の活用」が入っていると、より申告に信頼が置ける税理士事務所だと言えます。

1-4で税務調査は、申告書の正当性を確かめるために行うと言いました。書面添付制度とは、税理士のみが活用できる制度です。申告書に税理士が「この申告書は正当です」といった内容の書面を添付することで、申告書の信頼性をあげることができます。

書面添付制度を活用することで税務調査に入られる可能性が数%下がると言われています。

しかし令和2年の相続税申告における書面添付制度を活用している申告書の割合は22.2%でした。

それだけ税務調査対策に効果がありながら、適用割合があまり多くないのは税理士側にはリスクと責任が大きいからです。

もし税理士が添付した書面に虚偽があった場合には、最長で2年業務停止にさせられる場合もあります。

リスクを負いながら、書面添付制度を活用している税理士事務所は、していない事務所はよりも信頼が置けると言えるでしょう!

書面添付制度活用に関して、基本的には基本報酬に加えてさらに報酬を求める事務所が多いようです。

報酬の説明の際に、書面添付制度を行っているか確認してみましょう!

報酬金額が相場に合っているか確認してから依頼しよう。

最も多いトラブルは、報酬にまつわるトラブルです。

例えば、税理士報酬の料金体系が不明瞭である事務所や、相場と比べて料金が低い事務所に依頼して、後日「あとから追加報酬を請求された」「予想以上に報酬金額が高くて納得できない」といったトラブルがあると聞きます。

初回相談で、ほとんどの事務所は報酬金額も提示してくれると思います。納得した上で依頼しましょう!

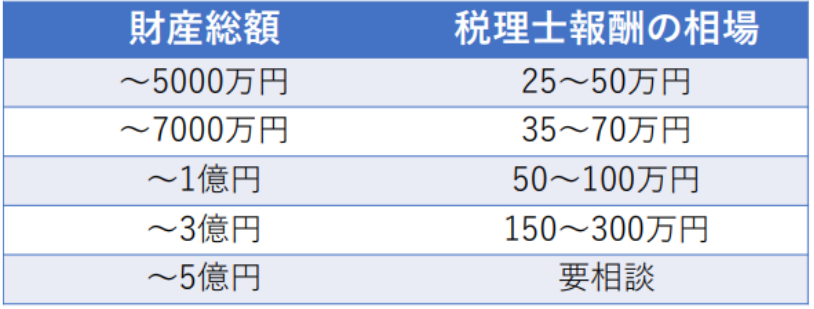

【税理士報酬の相場】

下の相場表をご覧下さい。

相続税の申告を税理士に依頼する場合、その報酬額は相続する財産総額の0.5〜1%が相場だと言われています。

財産総額が増えるほど手続きなどの作業量も増えるなどの理由で、報酬も比例して高くなるようです。

かつては法律によって規定されていましたが、現在は各事務所で自由に設定することができるので、相場に幅がありますが、一般的な事務所であれば、この範囲内に収まるはずです。

この表を目安に税理士事務所の報酬がが低すぎないか、高すぎないか確認してください。

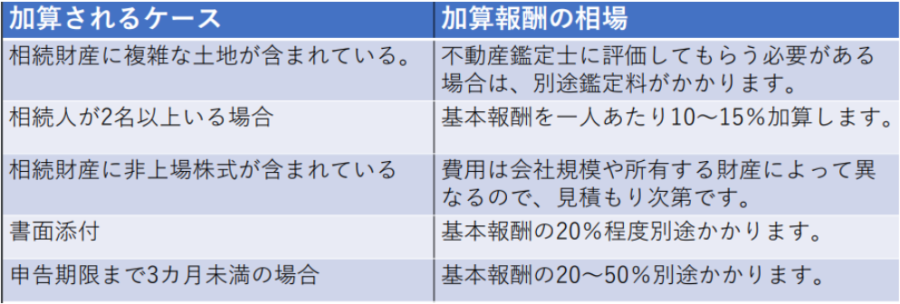

ただし「加算報酬」が課される場合、相場よりも外れる場合があります。

税理士報酬の内訳は、「基本報酬」と「加算報酬」となっています。

「基本報酬」は、依頼する際に必ずかかる基本料金です。

「加算報酬」は、必ずしもかかるわけではなく、一般的なケースよりも煩雑で難易度が高いケースの時にかかってくる料金です。例えば以下のようなケースです。

加算報酬を含めても、あまり相場から外れすぎない税理士事務所を選らんで下さい。

おすすめの税理士の探し方

おすすめは、インターネットで検索をかけて数件に絞り、実際に初回相談を受けて最終的にひとつの事務所に絞り込む方法です。

他にも税理士紹介サービスや知人などの紹介を利用する方法もありますが、手間や時間が抑えられる分、確実に相続税に強い税理士に依頼できるかは疑問が残る方法です。

まずは自分で探してみて、探しきれなかった場合には税理士紹介サービスに候補を挙げてもらうなど場合によって使い分けるのもいいでしょう。

インターネットで検索して自力で探す

手間を時間はかかってしまいますが、「相続税に強い税理士のポイント」をしっかりチェックできるのでお勧めです。まずは自分でインターネットで検索をかけてみてはいかがでしょうか?

【メリット】

・コストがかからない。

・自分なりの条件が付けられる。

・網羅的に探せる。

【デメリット】

・時間がかかる。

より網羅的に探したい方は、日本税理士連合会のサイトの利用をおすすめします。

税理士は必ず税理士会に所属し、日本税理士会連合会の名簿に登載することが義務付けられています。

税理士協会のHPを利用して、全国全ての税理士から探します。

日本税理士連合会「税理士を探す」

https://www.nichizeiren.or.jp/display_top/%E7%A8%8E%E7%90%86%E5%A3%AB%E3%82%92%E6%8E%A2%E3%81%99/

税理士紹介会社を利用して探す

要望に合わせて税理士を何人か紹介してくれる会社のサービスを利用します。

手間や時間をかけたくない人にお勧めです。

【メリット】

税理士側が紹介手数料を支払っているケースが多く、ほとんどは無料で利用できる。

自分で探す手間が省ける。

税理士に関する情報収集ができる。

【デメリット】

・紹介会社も多くあり、信頼できる紹介会社を選ぶ手間はかかる。

・紹介担当者の能力次第でいい税理士に会えるかどうか変わる。 小さな会社に依頼したら、あまり多くない登録されている税理士の中からしか選べない。

・対応されていない地域もある。

知人などに紹介してもらう

知り合いの方に紹介してもらう方法ですが、相続税の申告に関してはあまりおすすめしません。

顧問税理士であれば長年の付き合いになるでしょうから人間性が高いのも重要なポイントですが、相続税は10カ月の付き合いですからそれよりも確実に能力値の高い税理士を探して選んだ方が良いからです。

【メリット】

・探す手間がかからない。

・税理士の人間性や丁寧な対応に関しては信頼できる。

【デメリット】

・断りづらいため、他の税理士と比較ができない。

・相続税に強い税理士とは限らない。

まとめ

相続税の相談は、相続税を専門とし実績のある税理士に頼むのが良いとお伝えしました。

そのために、見極めるポイントとしては以下の通りです。

1 現地調査をして不動産評価を行っている。

2 二次相続を見据えた納税額のシュミレーションをしてくれる。

3 税務調査率を公表している。

4 他の専門家と繋がりがある。

5 サービス内に書面添付制度がある。

一度信頼できる税理士を見つけることができれば、相続税の手続きは半分以上終わったと言っても過言ではありません。

税理士と共に相続の問題を乗り切りましょう!