本当は相続税の申告をしなければならないのに、無申告でいいと誤解されている方がいます。

今回は「無申告でも大丈夫」とつい誤解してしまう3つのケースや無申告によって受ける不利益とペナルティについて解説します。

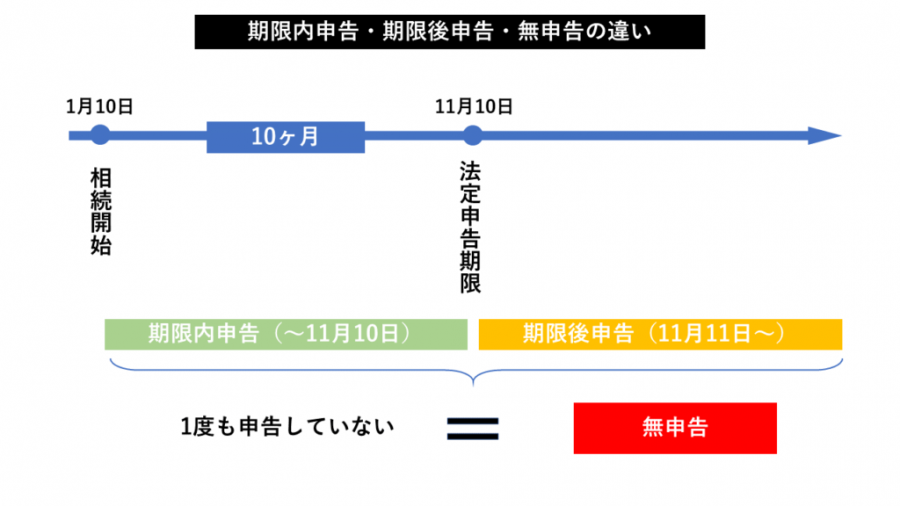

無申告と期限内申告・期限後申告の違い

相続税の法定申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内です。

この期限内に行う申告を「期限内申告」、期限を過ぎてから行う申告を「期限後申告」、そして期限後になっても申告をしていない状態のことを「無申告」といいます。

「無申告でいい」と誤解しやすい3つのケース

無申告でいる人は、必ずしも税金を払いたくないから無申告でいるのではなく相続税の制度を正しく認識していないため申告していないケースが多いように思います。

以下、「私は無申告でいい」と誤解しやすい3つのケースをご紹介します。

ケース1:「遺産分割が終わっていないから申告できない」は誤解

遺産分割でもめてしまい、そのまま法定申告期限を迎えてしまうケースがあります。

中には2、3年かけて裁判所で争うケースも少なくありません。

相続人の中には遺産分割が終わっていないと相続税の申告ができないと考えている方もいますが、それは誤解です。

未分割の財産があればそれを「法定相続分」で分けて申告しなければなりません。(相続税法第55条)

遺産分割が終わった後、必要があれば修正申告や更正の請求を行って税額を調整することができます。

ケース2:「配偶者は税金がないらしいから申告しない」は絶対やめて!

被相続人の配偶者にかかる相続税はとても優遇されています。

特に配偶者の税額軽減(相続税の配偶者控除)を適用すれば、配偶者が相続税を負担することはほとんどないでしょう。

しかし、この配偶者の税額軽減は、相続税の申告書を税務署に提出している場合に限り適用できるものですので、無申告では適用できません。(相続税法第19条の2第3項)

この誤解は最悪の場合、受け取った財産全額に相続税がかかることになりますので無申告の方はすぐに対応が必要になります。

ケース3:「申告しない方が税務署に目をつけられない」も誤解

中にはこのように考えている方もいらっしゃるかも知れませんが、これも誤解です。

税務署は死亡届の情報から相続の発生を把握していますし、過去の確定申告や企業による支払調書などさまざまな情報から亡くなった方の資産を推測しています。

無申告に対する実地調査にも力を入れていますので、明らかに基礎控除額を超える資産をもっている方が亡くなったのに相続人が無申告のままでいることは、税務調査を待っているようなものです。

無申告がばれたときのペナルティとは

支払わなければならない相続税があったのに無申告だったことが税務調査などで発覚すると、最終的には通常よりもかなり不利な条件で相続税を計算させられたり、ペナルティとして税額が上乗せされたりします。

具体的には、

- 相続税の計算に有利な特例が一部使えなくなる

- 納める税額に「無申告加算税」が上乗せされる

- 日々カウントされている「延滞税」も納付させられる

といった不利益やペナルティを受けます。

次項からそれぞれの内容について解説します。

無申告だと使えなくなる相続税の特例とは

無申告だと使えなくなる相続税の特例のうち、相続人等に与える影響が特に大きいものは

- 配偶者の税額軽減(相続税の配偶者控除)

- 小規模宅地等の特例

です。

いずれも相続税の額をかなり抑えられる有名な特例になります。

配偶者の税額軽減(相続税の配偶者控除)とは

配偶者の税額軽減とは、被相続人の配偶者が相続した財産には、1億6,000万円か法定相続分のいずれか大きい額まで相続税がかからないという特例です。

1億6,000万円を上回っても法定相続分までは相続税がかからないため、仮に10億円の遺産を相続しても相続人が配偶者だけであれば相続税はかかりません。

配偶者の税額軽減を適用するには、これを適用する旨を記載した相続税の申告書を必要書類とともに税務署に提出していることが条件です。

特例を使えば税額が0円になるとしても、無申告であれば特例自体が使えなくなるため注意してください。(相続税法第19条の2第3項)

小規模宅地等の特例とは

小規模宅地等の特例とは、被相続人が保有する宅地について特定の相続人が相続し、その後一定の要件を満たす場合に、その宅地の評価額を80%減、あるいは50%減にできるという特例です。

適用できる面積に限度はありますが、もし1億円の土地の全体に80%減が適用できれば、それを2,000万円の相続財産として申告することができます。

この特例も、特例を適用する旨を記載した相続税の申告書を必要書類とともに税務署に提出していることが適用の条件です。(租税特別措置法第69条の4第7項)

無申告では使えません。

税務調査などで発覚した際に「無申告加算税」がかかる

無申告の人が期限後申告をした場合、その税額に「無申告加算税」が上乗せされます。(国税通則法第66条第1項)

無申告加算税はいくらかかる?

納税額に下記の税率をかけた金額が、無申告加算税の金額になります。

| 申告期限等の翌日~ 税務調査の通知前まで | 5% |

|---|---|

| 税務調査通知以後~ 税務調査による決定の予知前まで | 10%(15%) |

| 決定の予知以後 | 15%(20%) |

上記のとおり、無申告加算税は、なるべく早く自主的に期限後申告をした方が低くなります。

無申告加算税の計算例

期限後申告で納める相続税が500万円のケースで、無申告加算税の金額の推移を見てみましょう。

| 期限後申告のタイミング | 無申告加算税 | 計算式 |

|---|---|---|

| 申告期限等の翌日~ 税務調査の通知前まで | 25万円 | ※1 |

| 税務調査通知以後~ 税務調査による決定の予知前まで | 72万5,000円 | ※2 |

| 決定の予知以後 | 97万5,000円 | ※3 |

(※2)50万円×10%+(500万円-50万円)×15%

(※3)50万円×15%+(500万円-50万円)×20%

「決定の予知」とは

「決定の予知」とは、決定(税務署長が税額等を決定する処分)が行われることを察知することです。

では、どのようなときに「決定の予知」があったとされるのでしょうか。

明確な基準にはならないのですが、国税庁の事務運営指針によれば、実地調査や取引先に対する反面調査等によって、納税者が、調査があったことを了知したと認められた後に期限後申告書等を提出した場合は、原則として予知があったものに該当するとしています。

なお、実地調査のための日時の連絡を行った段階で期限後申告が提出された場合、原則として決定の予知には該当しません。

(参考)国税庁:相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて

悪質な場合は重加算税の対象になることも

課税標準や税額など計算の基礎となるべき事実の全部又は一部を隠蔽、又は仮装していた場合は、無申告加算税に代えて重加算税が課されます。

重加算税の税率は、何と40%です。

さらに過去5年以内に相続税で無申告加算税や重加算税を課されたことがあれば、50%に上がります。

日々カウントされる「延滞税」とは

「延滞税」とは、本来は法定納期限までに納付しなければならなかった税額に対し、法定納期限の翌日から税金を納めるまでの日数に対してかかる利息のような税金です。

令和2年中の税率は年8.9%ですが、納期限(※)から2ヶ月を経過する日までは年2.6%が適用されます。

税率は、国税庁のホームページで確認できます。

国税庁HP:「延滞税について」

(※)例:期限後申告であれば申告書を提出した日

まとめ

相続税が無申告であると、

- 申告を適用条件とする有利な特例が使えない

- 無申告加算税、延滞税がかかる

といったデメリットがあります。

特に無申告加算税や延滞税は、遅れるほど不利になります。

お早めに相続専門の税理士に期限後申告についてご相談ください。