はじめに

身内が亡くなると、悲しみと共に、数多くの手続きの山に戸惑うことになります。

中でも面倒なのが、相続に関する手続きです。

相続に関する手続きの中には、期限が切られているものがあります。その手続きを怠ってしまうと、思わぬ損害を被ってしまうことになります。

この記事では、税理士法人の立場から、相続の手続き期限について注意していただきたい点をお伝えします。

少しでも参考になれば幸いですが、本文に入る前にあらかじめ、用語の整理をしておきましょう。

被相続人…「相続される人」つまり、お亡くなりになった方です。

相続人…「相続する人」です。1人だけのこともありますし、複数人という事もあります。

この2つの言葉に戸惑うかもしれませんが、役所の手続きでは普通に使われますので、間違えないように気を付けましょう。

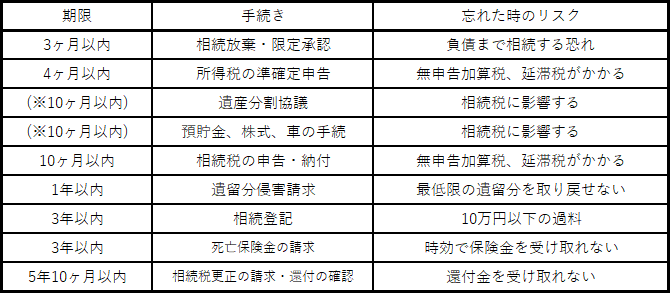

期限に気を付けるべき相続に関する9つの手続き

まずは、この記事でご紹介する、相続に関する手続き、その期限と忘れた時のリスクをまとめて見ましょう。

※期限が定められていないが、相続税の申告期限である10ヶ月以内が望ましい。

手続きの期限を見ていくと、3~4ヶ月以内から、3~5年以内というものまで、幅広いことがわかります。

それでいて、無申告加算税や延滞税など、忘れた時のリスクは無視できません。

また注意すべき点として、期限の数え方が独特ということがあります。詳細はそれぞれの章をご覧いただきますが、今回取り上げる手続きの多くが、

「相続の開始があったことを知った時から」

「相続の開始があったことを知った日の翌日から」

という説明になっています。つまり、被相続人の命日とは限らないのです。

例えば、被相続人と同居している配偶者と、事情があって連絡が取れなかった他の相続人の「相続の開始があったことを知った日」が異なる場合もあります。

近年、社会問題化している孤独死のように、亡くなられてから大きく遅れて発見され、さらに遅れて相続人が知るという可能性もあるのです。

この後の章では、それぞれの手続きについて1つずつ解説していきます。

期限が3ヶ月以内の相続手続き(相続放棄または限定承認)

相続の際に「相続放棄」や「限定承認」という意思表示をする場合があります。その期限は「相続の開始があったことを知った時から3ヶ月以内」ですが、期限を延長する手続きも可能です。

一般的に、相続の際は「単純承認」といい、相続人が全てを相続することになります。この場合は、特に期限を意識する必要はありません。

しかし、亡くなられた被相続人が大きい借金や、多額の未払代金を残している場合もあります。

そこで出てくる選択肢が「相続放棄」と「限定承認」なのです。

相続放棄とは?

相続放棄とは、被相続人の遺産を相続する権利をすべて放棄することです。つまり、借金や未払代金など“マイナスの遺産”も相続しないだけでなく、不動産や預貯金のような“プラスの遺産”も相続しないのです。

例えば、不動産の相続と同時に、多額の借金を背負うような場合に、相続放棄を検討します。

とはいえ、被相続人名義の家に同居している場合、借金があるからと安易に相続放棄をすると、その住んでいる家も失ってしまうわけですから、慎重な判断が求められるわけです。

限定承認とは?

限定承認とは“プラスの遺産”を超えない範囲で“マイナスの遺産”を相続するというものです。つまり、どうしても相続したい遺産(例えば、思い出深い家など)があるならば、それを超えない範囲で“マイナスの遺産”も相続するというものです。一応、必要以上の借金を抱えないようにする配慮というわけです。

限定承認は、なじみが無い言葉ですが、実際この手続きが利用されるケースは極めて珍しいです。

(裁判所が公表している「司法統計」によりますと、相続放棄は例年20万件を超えるのに対し、限定承認は600件ほどです。)

相続放棄と限定承認の期限

この「相続放棄」と「限定承認」を行うには、「相続の開始があったことを知った時から3ヶ月以内」に“家庭裁判所”に対して申立を行う必要があります。

また、3ヶ月以内にどうしても決められなかった場合は、【相続の承認または放棄の期間伸長を求める審判】を“家庭裁判所”に対して申立て、期間を延ばすことも可能です。

相続放棄と限定承認で、期限以外に注意すべきこと

「相続放棄」と「限定承認」については、3ヶ月という短い期限と共に注意すべき点として、後から撤回できない事があります。

つまり、一度相続放棄した後に、実は“プラスの遺産”があることがわかっても、相続放棄を無かったことにはできません。それだけ、この手続きは難しいのです。

期限が4ヶ月以内の相続手続き(所得税の準確定申告)

亡くなった人の所得税の確定申告を、相続人が代わりに行うことを「準確定申告」と呼びます。こちらの期限は「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

被相続人が例年、確定申告を行っていたのであれば、必ず準確定申告を行いましょう。

逆に準確定申告が必要ないケースとしては、

・被相続人が勤務していた会社で年末調整される

・年金受給が400万円以下、その他収入が20万円以下

ですが、例えば医療費控除を利用して還付金を受け取るつもりであれば、準確定申告を行うことも可能です。

普通の確定申告は3月15日が期限で、前年の収入について申告します。

一方、この準確定申告は、「相続の開始があったことを知った日の翌日から4ヶ月以内」が期限で、その年の1月1日から被相続人が亡くなられた日までの収入について申告するのです。

申告が必要なのに期限を過ぎると無申告加算税、さらに納税が遅れると延滞税がかかることがありますので、忘れないようにしましょう。

期限が定められていないが、10ヶ月以内が望ましい相続手続き(遺産分割協議)

相続の手続きには、期限が定められていないものもありますが、だからといって放置・後回しにするのは賢明ではありません。 その1つである遺産分割協議とは、被相続人の遺産について、相続人全員がどのように分割するか話し合うことです。一般的に、遺言書が用意されていなかった場合に行われます。

遺産分割協議の期限は、法的に定められていません。

ただし、この後6章で触れますが相続税の申告・納付の期限は10ヶ月で、「配偶者控除」や「小規模宅地の特例」など節税につながる仕組みを利用できる条件は、遺産分割協議の成立です。

どうしても10ヶ月以内に話がまとまらない、でも「配偶者控除」などを利用したいのであれば、相続税の申告の際に「申告期限後3年以内の分割見込書」を一緒に提出する方法があります。

3年以内に遺産分割協議が成立し、そこから4ヶ月以内に更正の請求を行えば、納めすぎた相続税が還付されるというわけです。

諸事情で、なかなか話がまとまらない事もあると思いますが、税理士の立場としては、相続税の申告期限である10ヶ月以内に遺産分割協議が成立するのが望ましいです。

期限が定められていないが、10ヶ月以内が望ましい相続手続き(預貯金、株式、車の手続き)

相続といえば不動産のイメージが強いですが、預貯金も忘れてはいけませんし、被相続人が株式や車を持っていたならば、これらも相続の対象となります。

預貯金は各金融機関、株式は証券会社に問い合わせて、手続きを進めましょう。

車については、相続人が乗り続ける場合はもちろん、売却するにしても“運輸局”で名義変更の手続きが必要です。亡くなられた被相続人の名義では、車を売却できないからです。

これらの手続きにも、特に期限は定められていませんが、相続税の課税対象となりますので、相続税の申告期限である10ヶ月を目途に、早めの手続きを心掛けましょう。

期限が10ヶ月以内の相続手続き(相続税の申告・納付)

相続税とは、相続した遺産の額に応じて課税される税金です。

この申告と納税の期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」です。

すでに遺言書が用意されていれば、割とスムーズに進むことでしょう。

しかし遺言書が無い場合、まず課税対象となる遺産を確認する必要があります。さらに、その遺産を相続人の間でどのように分割するのかも決める遺産分割協議が必要です。

遺産分割協議の成立は、相続税を計算する際に、「配偶者控除」や「小規模宅地の特例」など節税できる仕組みを利用する条件でもあります。

これだけの手間があると、10ヶ月という期限はあっという間かもしれません。それでも、10ヶ月以内に相続税の申告行わないと無申告加算税、さらに納税が遅れると延滞税がかかることがありますので、注意しましょう。

また、相続税の場合は「延納」と「物納」という方法もあります。

「延納」とは、税額が大きくて一括で納めることが難しい場合などに、分割して納める方法です。

「物納」とは、お金で納めることが難しい場合に、相続した不動産などの遺産そのもので納める方法です。

延納と物納、それぞれに関する申請書類の提出期限も、同じく10ヶ月以内ですが、期限を延長する手続きも可能です。

期限が1年以内の相続手続き(遺留分侵害請求)

法律で認められている、相続人が最低限相続できる権利および割合を「遺留分」といいます。こちらの請求期限は「相続開始と遺留分侵害の事実を知った日から1年以内」です。

遺産相続では、法定相続よりも遺言による相続が優先されるのが原則ですが、それでは相続人の権利と利益が侵される可能性があるので、最低限として「遺留分」が保証されているのです。

しかし、遺言によってその「遺留分」が侵されているならば、自らその分を請求しなければいけません。その期限が、「相続開始と遺留分侵害の事実を知った日から1年以内」です。

ただし、身内同士が疎遠になっていた場合など、相続があったこと自体知らなかった(被相続人が亡くなった事を知らなかった)のであれば、期限は「相続開始の時から10年」となります。

この手続きの方法については、特に決まりはありませんが、内容証明郵便で「遺留分」を侵している相続人に書類を送ることで意思表示を行い、話し合いの席を設けます。そこで不調に終われば、家庭裁判所に調停を申し立てるのが、一般的な流れです。

期限が3年以内の相続手続き(今後義務化される相続登記)

相続登記とは、不動産の所有者である被相続人が亡くなったときに、その不動産の名義を相続人に変更する手続きです。

実は、この記事を書いた時点では期限が切られていませんが、2024(令和6)年4月1日から相続登記の義務化が始まります。

これは、「相続の開始および所有権を取得したと知った日から3年以内」に相続登記をしなくてはいけないというものです。

もし正当な理由なく怠りますと、10万円以下の過料を求められる可能性があります。

(この罰則は、過去に不動産を相続して名義変更をせず放置している人すべてが対象となります。)

この手続きは、“法務局”という役所で行いますが、たいへん手間がかかりますので、司法書士に依頼することが多いです。

今後、不動産を相続したら必ず相続登記を行うようにしましょう。

期限が3年以内の相続手続き(死亡保険金の請求)

被相続人が生命保険に入っていた場合、指定された受取人が死亡保険金を受け取ることができます。こちらの請求期限は「被相続人が亡くなられた日から3年以内」となります。これは、保険法という法律に定められています。

保険金の請求は、それぞれの保険会社に行う必要があるのですが、被相続人が保険に入っていたことを知らなくて、3年を過ぎてしまうケースもあります。その場合、まずは諦めずに保険会社に連絡してみるのが良いでしょう。

期限が5年10ヶ月以内の相続手続き(相続税更正の請求・還付の確認)

相続税を納め過ぎたことがわかった場合は、申告を出し直すことができます。この手続きを「更正の請求」といいます。期限は「相続税の申告期限から5年以内」、つまり、相続の発生から5年10ヶ月以内です。

更正の請求を行う必要が生ずる理由としては、最初の申告で計算を間違えていた、などのケースが想定されます。

その場合、必要な書類を整えて税務署に提出し、認められれば、納めすぎた相続税が還付されます。

まとめ

以上、相続の手続き期限について注意していただきたい点をお伝えしました。

冒頭の表で、改めてふり返ってみましょう。

※期限が定められていないが、相続税の申告期限である10ヶ月以内が望ましい。

期間の幅が大きいですし、関係する役所に対応するのも専門性が求められるので、個人の力では大変です。しかも、期限を超えると延滞税などがかかる場合が多く、忘れた時のリスクが高い、それでいて忘れそうな時にリカバリーできる仕組みは乏しいのです。

そこで、長いスパンでサポートできる専門家に任せるという選択肢が大きくなりますが、中でも弁護士や司法書士とも提携し、相続を専門とする税理士にご相談ください。