亡くなった方の遺品整理をしていると、証券会社からの報告書などが見つかり、実はかなりの金融商品を証券口座に保有していることがわかる場合があります。

これらも相続税の対象となりますので、その評価額を、銘柄ごとに計算しなければなりません。

ところが金融商品は種類が非常に多く、内容も複雑なため、似たような銘柄でも評価方法が違うことがよくあります。

中でも特にわかりにくいのが、投資信託などの受益証券です。

今回は投資信託などの受益証券について、評価のポイントとなる基礎知識や評価方法をまとめます。

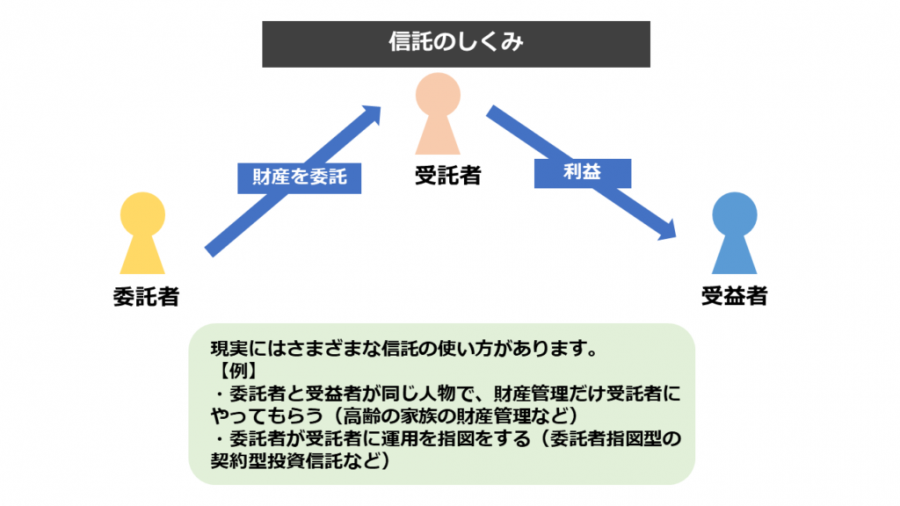

「信託」とはそもそも何?

信託とは、信託法、投資信託及び投資法人に関する法律(以下「投資信託法」)などに規定のある契約の1つです。

委託者・受託者・受益者の三者が登場し、委託者から財産を託された受託者がその財産を運用して、その運用益を受益者が受け取るしくみになります。

受益者の権利を「信託受益権」といい、これを証券化して売買できるようにしたものを「信託受益証券」といいます。

「投資信託」とは

投資家でなくても、「投資信託」という言葉を聞いたことがある方は多いのではないでしょうか。

投資信託とは、信託のしくみを利用した金融商品です。

投資の専門家が一般の投資家から広く資金を集め、それを株式や公社債、不動産などで運用し、利益を分配するという商品になります。

投資信託には「契約型」と「会社型」がある

投資信託は、「契約型」と「会社型」に分かれます。

このうち「契約型」はさらに、「委託者指図型」と「委託者非指図型」に分かれます。

「委託者指図型」とは、財産の運用会社が委託者となり、受託者である信託銀行などに運用指図を行うものです。

投資家は受益者として、分配金を受け取ります。

これに対し「委託者非指図型」は、投資家が委託者・受益者となり、受託者に財産の運用を任せるものになります。

投資信託の多くは、前者の「委託者指図型」です。

一方「会社型」は、投資家が投資法人に出資し、投資法人から分配金を受けるものになります。

投資信託は「基準価額」を基に評価する

投資信託の評価額は、課税時期(※)に解約・買取請求をした場合、いくらになるかで計算します。

まず、投資信託の中でも証券取引所に上場しているものは、市場価格で売却できますので、上場株式の方法に準じて評価します。

それ以外は、「基準価額」を使って計算します。

「基準価額」とは投資信託の取引価格のことで、証券会社のホームページなどで調べることができます。

1日の基準価額は1つです。

中には、基準価額がずっと変わらないようにしている商品もあります。

(※)相続が発生したとき(被相続人が死亡したとき)

投資信託の「分配金」の取り扱い

投資信託には、その分配金を定期的に金銭で受け取れるものと自動的に再投資に回すものがあります。

また、それらを自由に選択できるものもあります。

投資信託など受益証券の評価方法

国税庁の財産評価基本通達で、評価方法が示されている受益証券は、次のとおりです。

- 上場不動産投資信託証券(J-REIT)

- 証券投資信託受益証券(中期国債ファンド、MMFなど)

- 貸付信託受益証券

- 受益証券発行信託証券(ETN、JDRなど)

前述のとおり、上場しているものは上場株式の評価方法になりますが、それ以外は、基準価額を使ったそれぞれの評価方法で計算します。

上場不動産投資信託証券の評価方法

上場不動産投資信託証券(J-REIT)とは、不動産を運用する会社型の投資信託のことです。

上場株式の評価方法に準じて評価します。(財産評価通達213)

証券投資信託受益証券の評価方法

証券投資信託受益証券とは、投資信託法に基づく「証券投資信託」の受益証券のことです。

「証券投資信託」とは、委託者指図型の投資信託にあたり、主として有価証券(公社債や株式など)で運用するものをいいます。(投資信託法第2条第4項)

証券投資信託受益証券の評価方法は、

- A:上場しているもの

- B:中期国債ファンド、MMF等

- C:その他(A、Bを除く)

の3つに分かれます。(財産評価基本通達199)

上場している証券投資信託証券

上場株式の評価方法に準じて評価を行います。

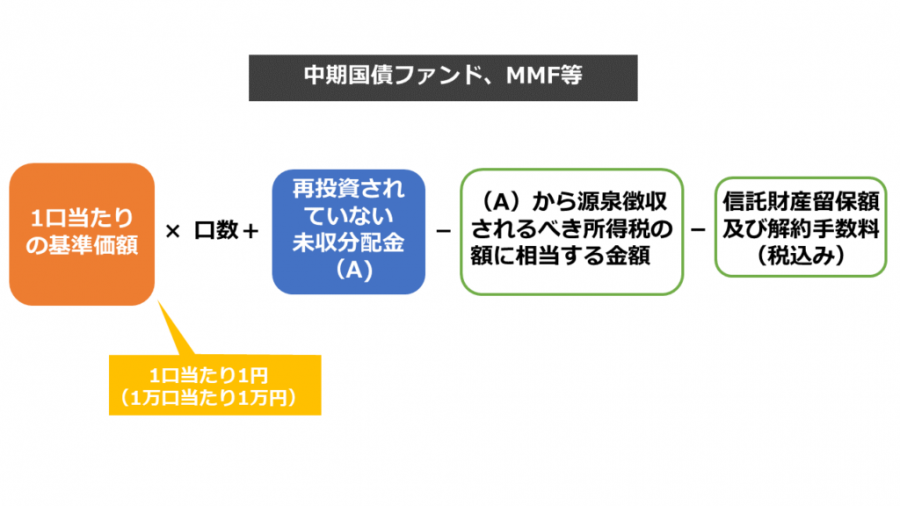

中期国債ファンド、MMF等

中期国債ファンド、MMF等とは、日々決算型の証券投資信託です。

毎日決算することによって、その基準価額が一定(1万口当たり1万円)に保たれている点や、毎月末に自動的に分配金が再投資される点に特徴があります。

評価額は、課税時期に解約・買取請求をすることで支払われる価額になります。

計算方法は、次のとおりです。

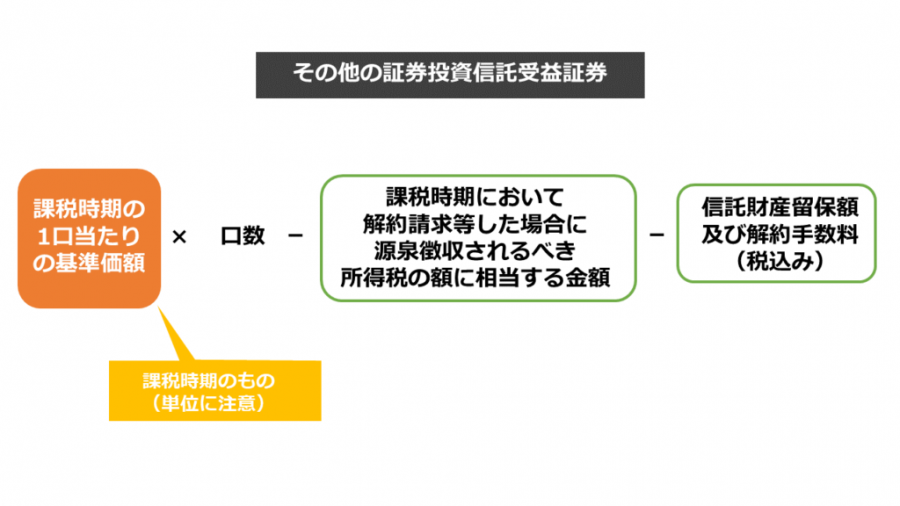

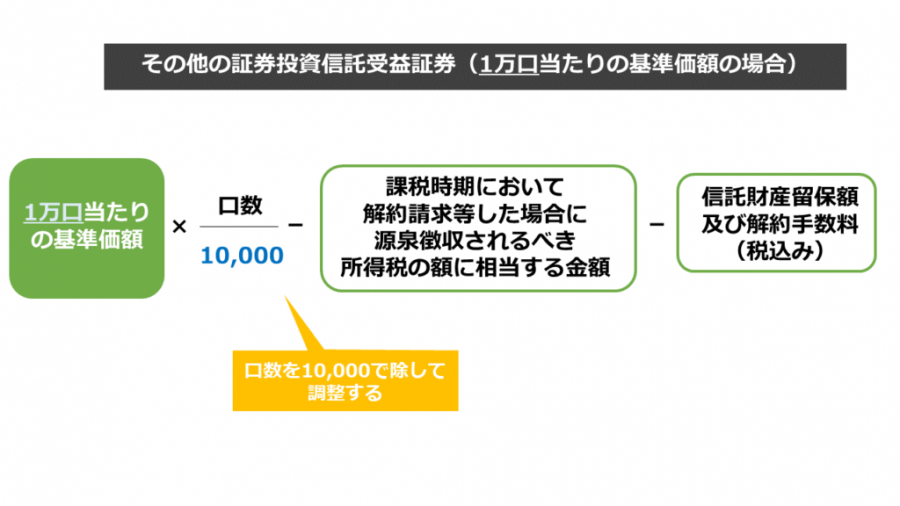

その他

前項の中期国債ファンド等と同じで、課税時期に解約・買取請求をすることで支払われる価額によって評価します。

具体的には、次の計算式になります。

課税時期の基準価額は、証券会社のデータなどで確認できますが、その際は、単位に注意しましょう。

もし基準価額が「1万口当たり」になっていれば、次の計算式に直して調整する必要があります。

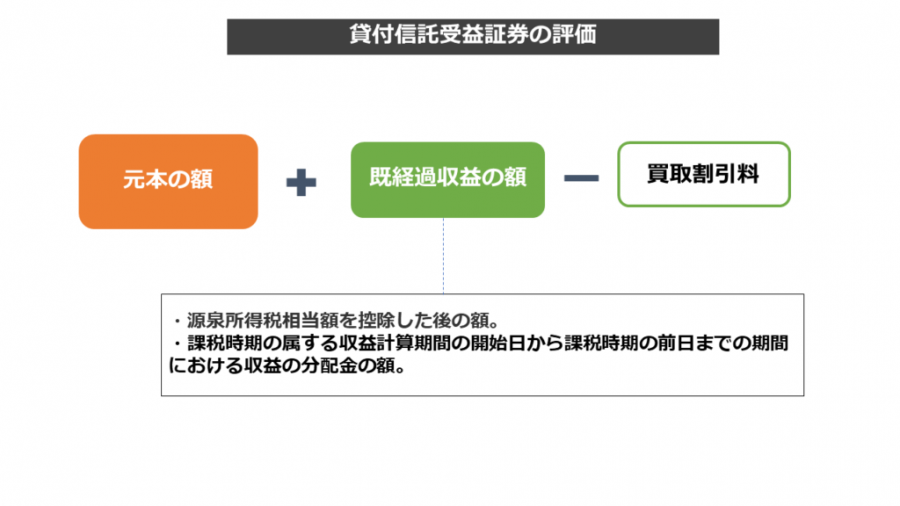

貸付信託受益証券の評価方法

貸付信託受益証券とは、受託者が多数の委託者との間に締結する信託契約により受け入れた金銭を、主に貸付けや手形割引の方法により合同して運用する金銭信託について、その受益権を表示した受益証券をいいます。(貸付信託法第2条第1項)

貸付信託受益証券は、証券を発行した信託銀行などが課税時期において買い取った場合の金額で評価します。

具体的には、次のように計算します。(財産評価基本通達198)

なお貸付信託受益証券は、2009年で取扱いが終了し、現在はありません。

受益証券発行信託証券の評価方法

受益証券発行信託証券とは、信託法によって発行が認められた受益証券です。

ETNやJDRなどがあり、ETF(上場投資信託)のように価格が株価指数・商品指数などに連動する、指標連動証券に分類されます。

上場されている受益証券発行信託証券は、上場株式の評価方法に準じて評価します。(財産評価基本通達213-2)