ご家族の遺産を相続する人のことを「法定相続人(ほうていそうぞくにん)」といいます。

誰が法定相続人になるかは、法律によってあらかじめ決められていますが、その方の親族関係によって変わる点に特徴があります。

そして法定相続人が誰になるかによって、それぞれの法定相続分、つまり1人1人がいくら遺産を相続できるかも変わります。

今回は、誰が法定相続人になるのか、そしてその法定相続分はいくらになるのかを解説します。

誰が法定相続人になるか

法定相続人とは、亡くなった人(「被相続人」といいます)からみた一定の親族になります。

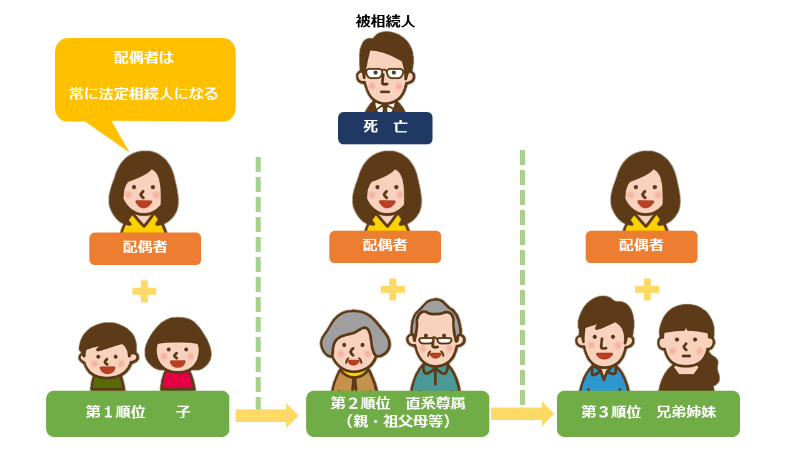

必ず法定相続人になることが決まっているのは、亡くなった人の配偶者、つまり夫や妻です。

さらに亡くなった人に、子、直系尊属(親や祖父母など)、兄弟姉妹のいずれかがいる場合は、子→直系尊属→兄弟姉妹の順番で法定相続人になります。

配偶者は常に法定相続人になり、それにプラスして、子→直系尊属→兄弟姉妹が法定相続人になるということです。

つまり亡くなった人の親兄弟は、自身より前の順位にあたる親族がいる場合、法定相続人にはなりません。

なお子や直系尊属、兄弟姉妹の範囲ですが、これは亡くなった人を中心としてみた時の親族関係から判断します。

このことから、妻の連れ子や義理の親兄弟は、一緒に暮らしていたとしても法定相続人ではありません。

逆に前妻との間の子は、たとえ所在も連絡先もわからなくとも法定相続人になるため、注意してください。

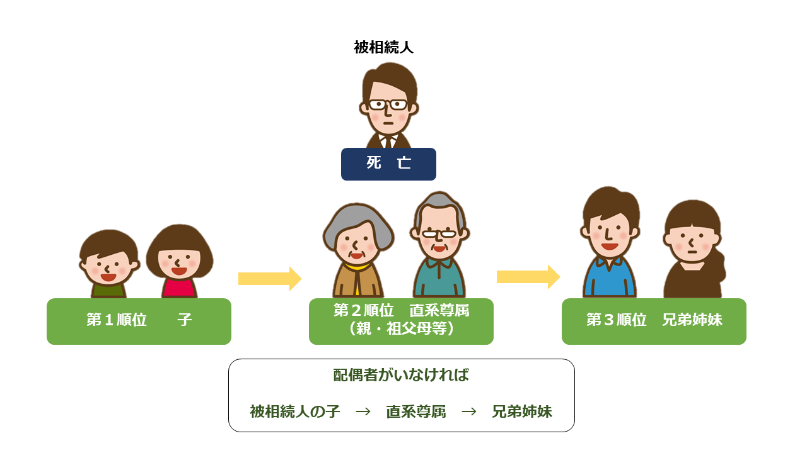

配偶者がいない場合

亡くなった人に配偶者がもともといない場合や、死別や離婚をしている場合は、次のように法定相続人が決まります。

ちなみに離婚した元配偶者は、法定相続人になりません。

法定相続人がいつ決まるかというと、相続の効力は被相続人が亡くなった時(相続開始の時)に発生しますので、法定相続人は亡くなった時の家族関係で判断されるのです。(民法第896条)

法定相続人が誰もいない場合

法定相続人が誰もいない場合は、裁判所が選んだ相続財産管理人によって遺産の清算が行われます。

この手続きは、亡くなった人の債権者や特別縁故者などが家庭裁判所に申し立てることで、進めることができます。

特別縁故者とは、亡くなった人と生前一緒に生活していた方や療養看護に努めた方のことです。

特別縁故者は、債権者への返済などが終わった後の財産から、相応の遺産を受け取れる場合があります。

もし債権者や特別縁故者もいない場合、あるいは特別縁故者に分与してなお余った遺産がある場合、その遺産は国のものになります。

法定相続人で相続税が変わる「基礎控除額」とは

法定相続人について調べるきっかけといえば、一般的には、自身に相続権があるかどうか確認するためではないでしょうか。

しかしせっかく法定相続人が誰かを考えるのであれば、相続税のことも考えておきましょう。

「相続税の計算なんて今知る必要ない」と思われるかも知れませんが、相続税には、ここだけは絶対に押さえておくべきというポイントが1つあります。

それは、相続税の「基礎控除額」です。

相続税の基礎控除額とは

相続税の「基礎控除額」とは簡単にいうと、遺産のうち絶対に相続税がかからない部分のことです。

相続税は、相続財産の総額から「基礎控除額」を差し引いた額に対してかかります。

もし相続財産の総額が「基礎控除額」よりも少なければ、相続税はかかりません。

「基礎控除額」は、次のとおり計算されます。

ご覧のとおり基礎控除額は、法定相続人の数によって変わります。

つまり、法定相続人を知ることは、誰が遺産を相続できるかだけでなく、遺産に相続税がかかるかどうかにも関係してくるのです。

将来発生するご家族の相続に相続税がかかるかどうかは、まずこの基礎控除額を目安にしてください。

もちろん、相続財産に含まれるものが何なのかという疑問もあると思いますが、とりあえずは金額の大きなもの(例:預貯金、不動産、株式など)を基準に考えてみるとよいと思います。

もし「基礎控除額を超えるかも・・・」という方は、税理士にご相談ください。

生前の相続税対策や、税務申告をすることで受けられる特例を活用すれば、税金を負担せずに済むケースもあります。

法定相続人はどのくらいの遺産を相続できる?

法定相続人が、遺産をどのくらい相続する権利があるかは、それぞれの「法定相続分」で変わります。

法定相続分は、遺産に対して「〇分の〇」という割合で決められていて、法定相続人の組み合わせで変化します。

具体的には、次のとおりです。

法定相続人に配偶者がいるケース

| 法定相続人 | 法定相続 |

|---|---|

| 配偶者と子 | 配偶者:2分の1 子:2分の1 |

| 配偶者と直系尊属 | 配偶者:3分の2 直系尊属:3分の1 |

| 配偶者と兄弟姉妹 | 配偶者:4分の3 兄弟姉妹:4分の1 |

| 配偶者のみ | 配偶者:すべて |

法定相続人に配偶者がいないケース

| 法定相続人 | 法定相続 |

|---|---|

| 子 | 子:すべて |

| 直系尊属(親や祖父母など) | 直系尊属:すべて |

| 兄弟姉妹 | 兄弟姉妹:すべて |

子や直系尊属、兄弟姉妹が2人以上のときは、人数で均等に分けます。

法定相続分の計算例

それでは法定相続分について、具体的な計算例で確認していきましょう。

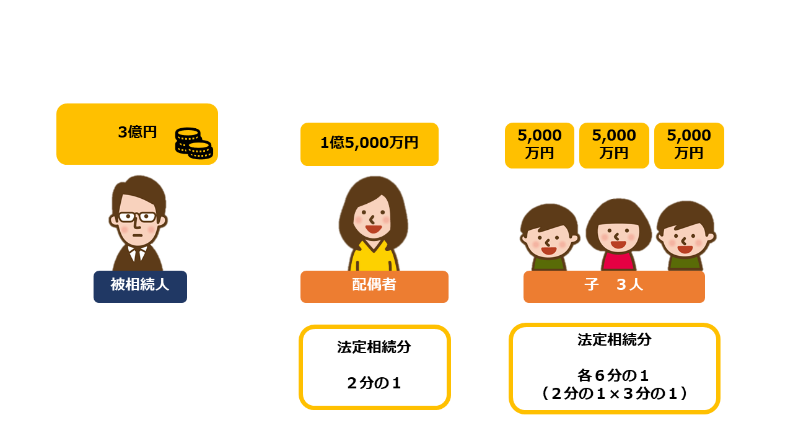

【例1 法定相続人:配偶者と子3人】

【例2 法定相続人:配偶者と両親】

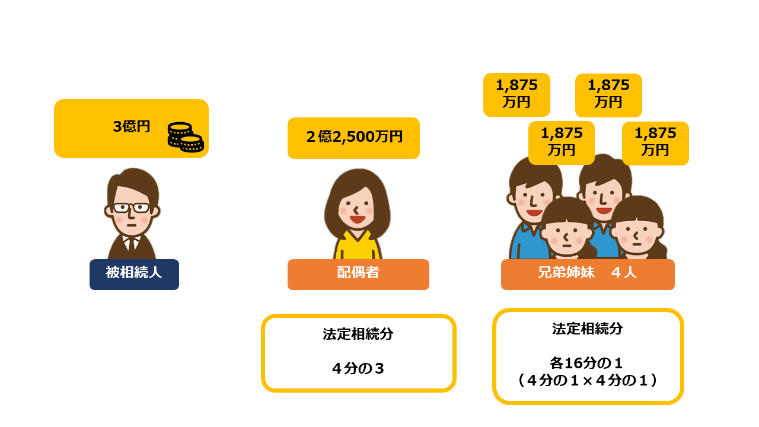

【例3 法定相続人:配偶者と兄弟姉妹4人】

【例4 配偶者のいないケース(法定相続人:子3人)】

法定相続分と遺留分

自身の法定相続分を知って、「とりあえず老後の生活は問題なさそう」と安心された方もいらっしゃるかも知れません。

しかし、法定相続分どおりに必ず遺産を受け取れるかというと、そうではありません。

確かに法定相続人には、法定相続分に相当する遺産を相続する権利がありますが、遺産の中には、すでに受け取る人が決まっている財産があります。

その1つが、他人への「遺贈」が行われた財産です。

愛人に全財産を遺贈することは有効

たとえば、亡くなった人が生前に遺言書を作成し、それが「知人Aさんに自身の預金1,000万円を遺贈する」という内容だった場合は、遺産のうち預金1,000万円はAさんのものです。

法定相続人で分けることができる遺産は、預金1,000万円を除いた残りになります。

そうすると、このようなケースが考えられます。

妻子のいる方が、愛人に全財産を遺すという遺言書を書いてしまうケースです。

家族からすれば「こんな内容は無効でしょ」と言いたくなりますが、内容としては有効です。

「亡くなった人の生前の意思は、できるだけ尊重しよう」というのが法律の考え方になるからです。

したがってこの場合、愛人がすべての遺産を手にしてしまいます。

遺留分の範囲内なら相手に請求できる

しかしそのようなことを無制限に認めていては、遺された家族が生活できなくなってしまいます。

そのため法律では、亡くなった人の生前の意思を尊重する一方で、一定の遺族には「遺留分(いりゅうぶん)」という権利を認めています。

遺留分とは、遺産のうち、法律で認められた割合の範囲内で財産を請求できる権利のことです。

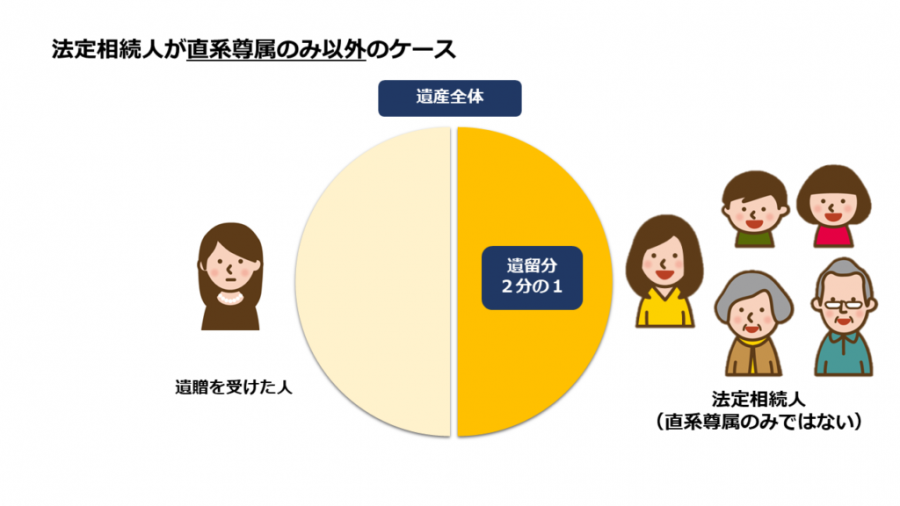

配偶者、子、直系尊属のいずれかが法定相続人となる場合に認められます。

もし自身に認められた遺留分が、遺言書などで侵害された場合、その遺留分を侵害した人(愛人など)に、自身の遺留分の侵害額に相当する額を請求することができます。

ちなみに法律の改正によって、遺留分の請求は、「金銭」での請求が認められるようになりました。(民法第1046条第1項)

遺留分はどのくらい請求できる?

まずは、遺産全体に対する遺留分から考えます。

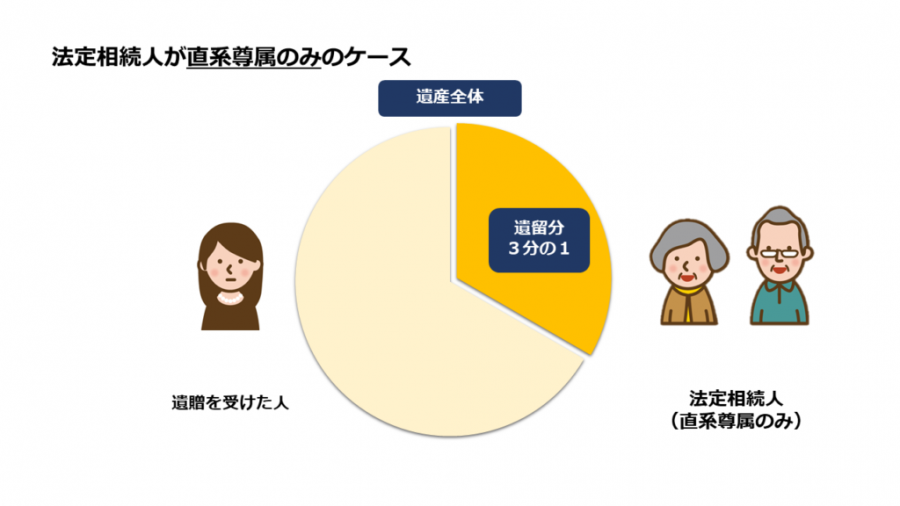

法定相続人に配偶者と子のいずれかがいる場合、遺留分は遺産全体の2分の1、直系尊属のみの場合は3分の1となります。

配偶者と直系尊属が法定相続人になる場合の遺留分は、2分の1です。

兄弟姉妹には、残念ながら遺留分はありません。

それでは、法定相続人1人1人の遺留分はどうでしょうか。

相手に請求できる遺留分は、個人の遺留分に対する侵害額になりますので、続いて個人の遺留分を計算しなくてはなりません。

個人の遺留分は、遺産全体の遺留分のうち、それぞれの法定相続分にあたる金額になります。

例

遺産の1億円すべてを知人Aが遺言書によって得た場合、妻が知人Aに請求できる遺留分はいくらでしょうか。

法定相続人は、妻と子のみとします。

計算式

遺産全体の遺留分

1億円×2分の1=5,000万円(全体の遺留分)

妻個人の遺留分

5,000万円×2分の1(妻の法定相続分)=2,500万円

妻はAが全財産を受け取ったことによって1円も遺産をもらっていないため、妻がAに請求できる額は2,500万円全額になります。

遺留分請求の注意点

遺留分の注意点としては、相手への請求に時効があることです。

遺留分を侵害する贈与や遺贈があったことを知ったときから1年、または相続開始のときから10年が経過した場合、相手に請求することができなくなります。(民法第1048条)

また、遺留分を計算する時は「遺産全体」の範囲に注意が必要です。

基本的には、財産から債務を引いた額なのですが、それ以外に含めることができる金額もあります。

遺留分を請求する際は、自身の正しい権利を主張するために、必ず専門家に相談しましょう。

まとめ

法定相続人が誰になるか、法定相続分はどのくらいの財産を相続できるか、法定相続と遺留分の関係について解説しました。

特に法定相続人の人数と基礎控除額の話は、どの方でも使える相続税の基本です。

誰が法定相続人になるか判明したときはぜひ計算してみてください。