遺産の相続人について、本を読んだりテレビを観たりしていると、「相続人」という表現だけでなく「法定相続人」や「推定相続人」、そして相続人でないのに遺産を受け取れる「受遺者(じゅいしゃ)」という表現に出会うことがあります。

これらには、一体どのような違いがあるのでしょうか。

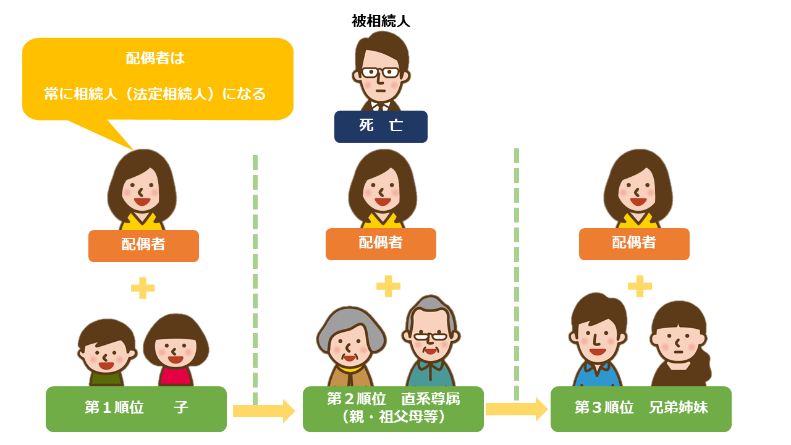

相続人と法定相続人

相続人と法定相続人は、どちらも法律で定められた相続権をもつ、一定の親族のことを指します。

「法定」がついている方が正式だとかいったことではなく、どちらも法律で定められた相続人であり、正しい表現になります。

ちなみに、相続人(法定相続人)とは、下記の方になります。

さて「それなら、相続人・法定相続人という2つの言葉を作る必要はないじゃないか」と思いますよね。

普段は使い分けることのない言葉ですが、使い分けが必要になるケースもあります。

「相続人」と「法定相続人」を使い分けるケース

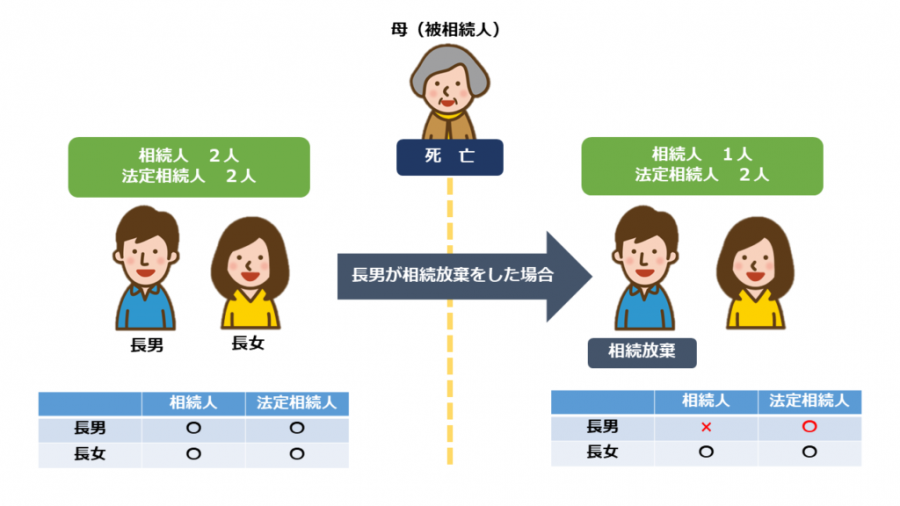

「相続人」と「法定相続人」の使い分けが必要になるのは、相続税を計算するとき、相続人の中に相続放棄をした人がいる場合や養子縁組をした人がいる場合です。

相続放棄をした人がいる場合

相続人が「相続放棄」をすると、その人は、初めから相続人ではなかったことになります。(民法第939条)

そのため、その人のことは以後「相続人」とは呼びません。

ところが相続税の計算のときに「法定相続人」という表現がある場合、これは相続放棄をした元・相続人を含むことになります。(相続税法第15条第2項)

たとえば相続人が長男と長女の合計2人となる相続があったとき、長男のみ相続放棄をした場合、相続人と法定相続人には、次のような違いが生じます。

養子がいる場合

養子は「養子縁組をした日」から養親の法律上の子供となります。(民法第809条)

よって養親が亡くなれば、養子はその相続人です。

しかし相続税を計算するとき、「法定相続人」としてカウントできる人数には制限があります。

具体的にいうと、亡くなった人に実の子がいる場合は1人まで、実の子がいなければ2人までです。(相続税法第15条第2項)

誤解してはいけないのは、養子は全員「相続人」であることに変わりはないことです。

たとえ10人いても、養親の遺産を相続する権利は全員にあります。

あくまで、税金を計算するときの「法定相続人」の数に制限があるということです。

なお「特別養子縁組」をした子については、実の子として扱われます。(相続税法第15条第3項)このように養子がいる場合は、相続人と法定相続人の使い分けだけでなく、養子縁組の方法によっても差がある点に注意してください。

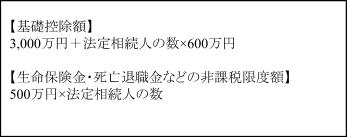

「法定相続人の数」で変わる税金

上記の違いによって、相続税の一体何が変わるのかというと、

- 相続税の基礎控除額

- 相続人が受け取った生命保険金や死亡退職金などの相続税の非課税額

の計算です。

これらは「法定相続人の数」によって、次のように変わります。

上記のとおり、法定相続人の数が多いほど相続税の計算は有利になります。

相続税は、遺産の総額から「基礎控除額」を差し引いた額にかかるため、基礎控除額が大きいほどかかる税金も少なくなります。

また、生命保険金や死亡退職金についても「非課税限度額」が大きいほど、非課税で受け取れる額が大きくなり、かかる税金は少なくなります。

相続人と法定相続人の違いは、相続放棄や養子縁組で法定相続人の数を操作し、わざと税金を少なくすることができないようにしているものと考えるとわかりやすいでしょう。

推定相続人とは

推定相続人とは、ある時点において「将来、相続人になるだろう」と予想される人のことです。

相続の効力が発生するのは、相続の開始時(=被相続人の死亡時)となるため、厳密に言うと、その時を迎えるまで相続人は確定していません。

相続人が確定していない段階で、誰が相続人になるかを考えるときに使うのが「推定相続人」です。

誰が推定相続人になるかは、通常の相続人の考え方と同じになります。

意味を知っただけでは使いどころがよくわからない「推定相続人」ですが、法律上、必要になる場面があります。

具体的には

- 遺言書の証人を決めるとき

- 相続時精算課税制度を適用するとき

です。

推定相続人は遺言の証人になれない

遺言には、証人として立ち会ってくれる人を2人以上選ばなければならない場合があります。

具体的には、「公正証書遺言」による遺言書を作成するときと、「秘密証書遺言」による遺言書を作成するときです。(民法第969条、第970条)

ちょっと想像していただきたいのですが、仮に相続の当事者となる人を証人に選び、その遺言が、その証人にとって都合の悪い内容だったらどうなるでしょうか。

「遺言を無効にしてやろう」と考えて、後から「あの遺言は実は本人の意思で作成されていなかった!」などと言い出すかも知れません。

遺言書の証人となる人は、遺言に対して、中立的な立場でその役割を果たせる人の方がいいですよね。

このことから法律では、遺言を行う人の推定相続人、推定相続人の配偶者、推定相続人の直系血族を、遺言書の証人や立会人にしてはいけないというルールがあります。(民法第974条)

遺言書をこれから上記の方式で作成しようとする人は、証人を知り合いにお願いするとき、その相手が自身の推定相続人やその配偶者、直系血族にあたらないかということに注意する必要があります。

相続時精算課税制度は推定相続人と孫しか受けられない

相続時精算課税制度とは、贈与税の特別な計算方法のことです。

累計で2,500万円までの財産の贈与にかかる贈与税を、一旦すべて非課税とし、贈与をした人の相続のときに、相続財産と合算して相続税を課税するという方法になります。

一般的にこの制度を選択することができるのは、両親や祖父母からの贈与になるのですが、その理由は、この制度の対象が「贈与をした者の推定相続人」と定められているからです。(相続税法21条の9)

相続時精算課税制度は、将来的には相続することになるであろう財産を、早めに若い世代が承継することで消費を促すという政策的な目的があります。

そのためこの制度の対象者は、将来的に相続人になる人、つまり推定相続人になるのです。

ちなみに推定相続人に加えて、現在は「孫」への贈与も、相続時精算課税制度の対象になります。(租税特別措置法第70の2の6)

なおこの制度は、原則として60歳以上の人から、その推定相続人や孫のうち、その年の1月1日において20歳以上である人に対する贈与に限られます。

受遺者とは

遺産を手にする権利がある人には、相続人のほかに「受遺者(じゅいしゃ)」という人物がいます。

受遺者とは、財産を遺言書によって遺贈(いぞう)された人のことをいい、一般的には、相続権のない第三者が受遺者になるケースが多いです。

受遺者と相続人、どちらの権利が遺産に対して優先されるのかというと、遺言と相続では、基本的に遺言の内容が優先されます。

たとえば遺言書が「Aさん(受遺者の名前)に、私の預金500万円を遺贈する」という内容であれば、他の相続人が反対しても、Aさんは預金500万円を受け取ることができます。(相続人の遺留分には注意が必要です)

これは、亡くなった人の意思を法律が最大限尊重しているためです。

もちろんAさんの意思もありますので、Aさんが要らないと言えば、相続人で話し合い、遺言書と違う分け方をすることもできます。

ちなみに、「預金500万円を遺贈する」のように、渡したい財産を「特定」している遺贈のことを「特定遺贈」といいます。

「包括遺贈」とは

特定の財産を指定する「特定遺贈」に対し、割合を指定する「包括遺贈」というものがあります。

たとえば「Aさん(受遺者の名前)に、私の遺産の5分の1を遺贈する」というような内容です。

この場合、Aさんは5分の1の財産を受け取れますが、特定遺贈と違い、財産だけもらうわけにはいきません。

まず他の相続人と遺産分割協議を行って、何の財産をもらうかを決めなければなりませんし、さらに亡くなった人に借金などマイナスの財産があれば、それも5分の1を負担しなければなりません。

つまり、包括遺贈によって受遺者となった人は、相続人と同じ権利をもち、同時に義務を負うということです。(民法第990条)

受遺者と相続人の主な共通点

受遺者も相続人も、受け取った財産はすべて相続税の対象になります。

また包括遺贈を受けた人は、相続人と同様に、家庭裁判所に相続放棄や限定承認の申し立てをすることができます。

受遺者と相続人の主な違い

一定の相続人には、代襲相続という制度がありますが、受遺者にはありません。

代襲相続とは、親の相続人としての地位を子供が承継することです。

代表的なケースは、亡くなった人の子がすでに亡くなっている場合、孫が相続人になるケースです。

まとめ

最後に相続人と法定相続人、推定相続人、受遺者の違いについてまとめます。

相続人と法定相続人

- どちらも法律で決められた相続権をもつ一定の親族のこと

- 相続税の計算のときは使い分けに注意(相続放棄、養子縁組)

推定相続人

- 相続開始前のある時点で予想される相続人のこと

- 遺言の証人選びや相続時精算課税制度の適用を考えるときに必要

受遺者

- 遺言によって財産を受け取る人のこと

- 受け取った財産は相続と同様に相続税の課税対象になるが、代襲相続がないなど違いもある

これから相続対策を行う方、相続税について知りたい方は、ぜひご相談ください。