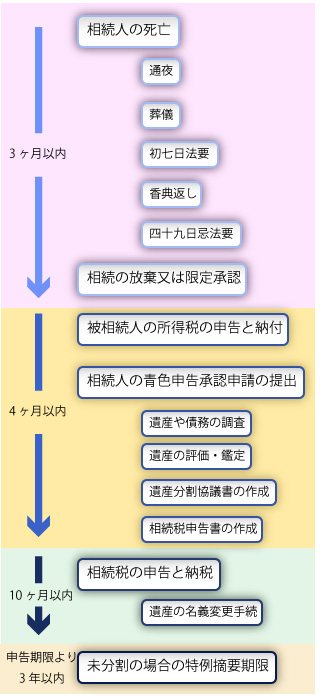

相続税の申告から納税までの流れ

相続税の申告は「相続の開始があったことを知った日」に始まります。通常は亡くなった日を指しますが、

- 孤独死

- 行方不明後に死亡確認

以上のような場合はケースごとで日付が変わります。

相続税の申告期限は10か月以内

相続税にからむ申告期限は次の3つを覚えておきましょう。

- 相続放棄・限定承認:3か月以内

- 被相続人の死亡した日までの所得税の準確定申告:4か月以内

- 相続税の申告期限:10か月以内

相続する遺産にマイナスの要素が多い場合は、3か月以内であれば相続の放棄ができます。限定承認とはプラスの遺産だけ限定して相続する方法です。

被相続人(亡くなった人)の所得税の準確定申告は4か月以内に行いましょう。

10か月以内に相続財産の調査や相続人の分割協議を終え、相続税の申告をします。

相続税の申告が不要な場合とは

相続税には基礎控除が設定してあり、その範囲内に収まっていれば申告が不要となります。

基礎控除とは

基礎控除とは次の2つを合計したものです。

- 一律3000万円

- 600万円×法定相続人数

次の計算式を当てはめ、相続した遺産総額から基礎控除額を引いた額がマイナスなら、申告の必要はありません。

相続した遺産総額-3000万円+(600万円×法定相続人数)=課税価格の合計(マイナスなら申告不要)

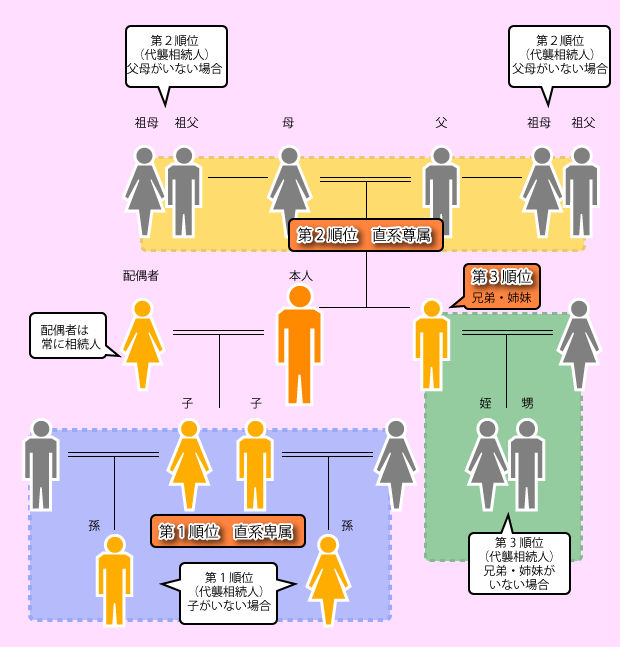

法定相続人の数

「法定相続人」は上図のように配偶者、実子(養子)、親、兄弟姉妹などが該当します。この中で順位などがあり、同時に相続人になれるわけではありません。

上記の考慮した上で、もし相続する人数が5人である場合、

3000万円+(600万円×5)=6000万円までが基礎控除

になります。

遺産総額が1億円であれば4000万円が課税評価額に、遺産総額が5000万円であればそもそも申告が不要ということになりますね。

相続税の申告手続きに必要なもの

相続税の申告手続きには、「亡くなってからの準備」と「亡くなる前からできる準備」があります。そのため、できることは今のうちからやっておきましょう。

申告前に準備しておくこと

相続税の申告前、可能であれば被相続人の生前からやっておくべきことが、「不要なものを処分し、財産目録を作ること」です。

| 項目 | 内容 | |

|---|---|---|

| 相続税の かかるもの | 本来の相続財産 | 宅地、田、畑、山林、借地権、永小作権、家屋、構築物、商品、原材料、車輌、売掛金、受取手形、貸付金、株式、出資金、公社債、現金、普通預金、定期預金、郵便貯金、家具、宝石、特許権、実用新案権、意匠権、電話加入権、立木、ゴルフ会員権など |

| みなし相続財産 | 生命保険金、損害保険金、退職金、功労金など |

プラスの財産としては、

- 被相続人名義の銀行口座の預貯金だけでなく、タンス預金はないか

- 生前に大きな額を身内の口座に移していなかったか

- 個人事業主用の商売道具はどの程度あるか

などを調査します。

プラスの財産の中には、たとえば生命保険や死亡退職金も含まれます。「みなし相続財産」と言い、被相続人に受け取る権利が相続人に移ることで「遺産」として扱われるのですね。

マイナスの財産としては、

- ローンの残りはないか

- 未納の税金はないか

- 未払いの医療費はないか

などを洗い出します。

被相続人が存命であれば、今のうちに通帳や印鑑の場所、パスワードなどもわかるようにしておきましょう。

相続税のかからない財産とは

金銭的価値のあるものは全て「財産」としてみなされますが、お墓や仏具などは非課税財産となります。

| 項目 | ||

|---|---|---|

| 相続税の かからないもの | 墓地、仏壇、仏具など | |

| 心身障害者共済制度の受給権 | ||

| 国や特定の公益法人に寄附した場合の寄附財産 | ||

| 公益事業者が取得した公益事業用財産 | ||

相続税の対象となる本来の相続財産

また、社会のために寄付をした場合も同じく課税対象から外れます。ただし寄付金の場合は

- 寄付したことをきちんと相続税の申告書に記載すること

- 寄付対象が、国や出所の確かな公益法人であること

といった条件もあります。

申告手続きに必要なもの

| 被相続人 関係書類 | 被相続人の原戸籍謄本 | 市区町村役場 |

|---|---|---|

| 被相続人の戸籍(除籍)謄本 | 市区町村役場 | |

| 被相続人の父の戸籍(除籍)謄本 | 市区町村役場 | |

| 被相続人の遺言書・死因贈与契約書写し | 公証役場・自宅 | |

| 被相続人の経歴書 | 相続人・遺族 | |

| 被相続人の過去3年間の所得税確定申告書 | 自宅 | |

| 死亡診断書写し | 医師 | |

| 相続人関係 | 相続人全員の戸籍謄本 | 市区町村役場 |

| 相続人全員の印鑑証明書 | 市区町村役場 | |

| 相続人全員の住民票 | 市区町村役場 | |

| 相続人の経歴書及び家族構成 | 相続人・遺族 | |

| 不動産 | 土地、建物の登記簿謄本 | 法務局 |

| 土地、建物の固定資産評価証明書 | 市区町村役場 | |

| 測量図、公図、住宅地図 | 法務局・図書館 | |

| 土地の利用状況 | 相続人・遺族 | |

| 確認申請書 | 市区町村役場 | |

| 建物の利用状況 | 相続人・遺族 | |

| 道路付けの建ペイ率図 | 市区町村役場 | |

| 土地、建物の賃貸借契約書 | 自宅 | |

| 事業用財産 | 事業所得の決算書、確定申告書 | 自宅 |

| 有価証券 | 有価証券の残高証明書 | 証券会社 |

| 非上場株式(法人の決算書一式) | 会社 | |

| 預貯金 | 預貯金の残高証明書 | 金融機関 |

| 通帳過去5年分 | 自宅 | |

| その他財産 | 書画、骨董等の鑑定評価証明書 | 古美術商 |

| 貴金属、宝石 | 自宅 | |

| 貸付金明細 | 自宅 | |

| ゴルフ、レジャー会員権証書 | 自宅 | |

| 自動車車検証写し | 自宅 | |

| 保険証書、年金証書 | 自宅 | |

| 保険金の支払通知書 | 自宅 | |

| 死亡退職金、弔慰金の支払通知書 | 勤務先会社 | |

| 個人年金証書 | 自宅 | |

| 信託財産の受益権証書 | 信託銀行 | |

| 満期返戻金のある損害保険契約証書 | 自宅 | |

| 同族会社との賃借関係(決算書) | 会社 | |

| 債務等 | 借入金残高証明書 | 金融機関 |

| 国税、地方税の領収書 | 自宅 | |

| 資産の取得にかかわる未払金、ローン | 自宅 | |

| 葬儀費用の明細書 | 自宅 | |

| 生前贈与 | 贈与の確認 | 本人 |

| 受贈者の氏名 | 本人 | |

| 贈与財産の種類・数量・評価額等 | 本人 | |

| 贈与税の申告の有無、申告書控え | 本人 | |

| 贈与税の配偶者控除の有無 | 自宅 |

資料を見ながら、

- 遺産は全部でいくらになったのか

- 遺言書には何が書かれていたか

- 相続人の有無や遺産をどのように分割するか

など詳細を把握していく必要があります。

手続きに必要な資料は、被相続人や相続人関係者の分も用意する必要があります。表にあるものが全て必要というわけではありませんが、個人で資料を揃えるのはなかなか骨の折れる作業です。

相続税の納付期限と方法

相続税の納付期限は申告期限と同じで、死亡を知った日から10か月以内です。

納付方法は以下の3種類があります。

納付方法

- 現金

- クレジットカード

- 金融機関

- e-Tax

納付場所

- 金融機関窓口

- 税務署窓口

- コンビニ

クレジットカードを介しての支払いが可能になったのは比較的最近で、便利ではありますが決済手数料がかかりますので注意が必要です。また、コンビニ払いの場合にも事前に納付書を税務署で発行してもらう必要があります。

多額の現金を持ち歩く必要もなく、24時間いつでも場所を問わず納付できるのはうれしいですね。

相続税は上記の方法で一括納付するのが原則ですが、例外的に

- 延納

- 物納

という制度も用意されています。

どうしても事情があって期限内に相続税を納められない場合、納付期限を延長して納税できるしくみが「延納」です。

延納では利子税が上乗せされ、利子については延滞が認められません。また、「必ず支払います」という担保の提供が必要なこともあります。

延納でもまだ納税ができない場合、「物納」といって土地や有価証券など、金銭以外の価値のあるもので納める方法があります。 物納にいたってはかなり条件も厳しいため、支払いが難しそうであればまず税理士に相談すべきでしょう。

払い過ぎた相続税は返ってくる

納め過ぎてしまった相続税があっても、「更正の請求」を行えば取り戻せます。原則として、申告期限から5年以内であれば請求は何度でも可能です。

取り戻せる条件としては、

- 遺産分割協議が長引き、申告後に課税価格が変わった

- 相続人が代わった

- 新たに遺贈(遺言による贈与)に関する遺言書が発見された

- 物納に充てた土地が汚染や廃棄物の影響下にあった

- 相続財産が誰のものかという裁判を起こし、判決が出た

- 遺産分割後に、遺産協議を知らされていなかった者へ渡す金額が確定した

などがあります。

基礎控除を超えなくても相続税の申告が必要な場合

次の特例や控除を利用する場合は、遺産総額が基礎控除を下回っていても申告が必要です。

- 小規模宅地の特例を利用

- 特定計画山林の特例

- 各種の控除を利用

小規模宅地の特例

| 小規模宅地等の特例の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

小規模宅地等の特例を併用する場合の注意点

小規模宅地等の特例とは、特定の面積や条件をクリアすれば、居住用や事業用の土地の評価額が最大で80%も減額される特例です。

たとえば居住用の1億円の土地があったとします。

330㎡以内であれば小規模宅地等の特例が受けられ、相続資産としての土地評価額は2000万円となり、この2000万円が課税対象として評価されるのです。

面積以外にも同居年数やどのような生計だったかなども審査されますが、一戸建て住宅を相続した際は、ぜひとも申告しておきたい特例ですね。

配偶者控除

配偶者控除とは、被相続人の配偶者に割り当てられている控除のこと。

次の2つの金額のうち、どちらか多い金額まで配偶者は相続税の課税をされずに済みます。

- 相続した額が1億6000万円

- 配偶者の法定相続分

配偶者は法定相続人の中で、つねに最も多い遺産を受け取ります。このままでは課税負担がかなり増えてしまうため、救済措置として配偶者控除があるのです。

特定計画山林の特例

相続または遺贈(遺言による贈与)で譲り受けた特定の山林に対し、課税される価格の80%相当の納税が猶予されます。猶予中に相続人も死亡した場合は、相続税そのものが免除されます。

特例を受ける山林はどこでも適応されるわけではなく、

- 認定を受けた特定森林経営計画の区域内であること

- 相続人が自ら経営を行っていること

など要件があります。

未成年者控除

相続人が未成年であった場合にも控除があります。

- 日本国籍の有無

- 日本国内での住所の有無

など細かく条件が分かれていますが、令和4年4月1日以降は18歳未満であれば未成年者控除の対象です。

未成年者が18歳になるまでの年数×10万円

で計算された金額が控除となります。

年齢は1年単位でカウントされるため、14歳3か月でも14歳11か月でも「14歳」として計算されます。

14歳が18歳になるまで4年ですから、

4年×10万円=40万円

が控除になりますね。

相続税の申告漏れで受けるペナルティ

10か月以内に正確な相続税を申告しないと、ペナルティを受けてしまいます。ペナルティは「本来支払うはずだった相続税に延滞料を加算する」方法をとります。

令和元年の調査では非違割合(きちんと納税された割合)は約85%でした。裏を返せば、納税者の15%が申告間違いということです。

しっかり準備しておかないと、追加で税金を取られる15%に入ってしまうかもしれません。

追加で支払わなければいけない税金は主に以下の4つです。

- 無申告加算税

- 過少申告加算税

- 延滞税

- 重加算税

無申告加算税

「申告のうっかり忘れ」や「そんなに財産があるとは知らなかった」という勘違いも含め、申告しなかった事実に対して課される税金のこと。

期限が過ぎてから自主的に申告したか、税務調査によって明らかになったかによって、支払いのペナルティが変わります。

自主的に申告した場合は追加で納付した金額の5%を上乗せで支払えば済みます。ところが、税務署から指摘を受けた場合では追加で納付した金額の15%の支払が必要です。

過少申告加算税

次の場合には過少申告加算税を払わなければいけません。

- 自主的に申告しなかったら追加納付額に10%

- 追加納付額が当初申告していた金額を上回る場合、超えた額に対して15%

- または、追加納付額が50万円を上回る場合、超えた額に対して15%

本来納めるべき相続税より少ない金額しか納付していなかった場合、過少申告加算税が課さされます。ほかのペナルティと異なるのは、税務署から指摘される前に気づいて申告すれば、税金を加算されずに済むという点です。

延滞税

延滞税は、本来の納付期限から実際に納付されるまでの日数で計算される「延滞料金」のこと。

税務調査によって滞納が明らかになった場合、本来納めるべき期限から実際に納めた日付までの利息を支払わなければいけません。

税務調査は忘れたころにやってくるため、「自力で申告してみたけれど、正しく納税できていたか心配」であれば、納税猶予のあるうちに税理士へ相談しましょう。

重加算税

「故意に」遺産隠しを行い、相続税の申告をしない悪質なケースには最も重い重加算税が課されます。重加算税は最大40%にもなり、かなりの負担を強いられるでしょう。

追加で納税した金額が100万円だった場合、さらに追加で40万円を上乗せして納税しなければなりません。

税務署は金融機関とつながっており、個人のお金の流れを徹底的に洗い出せます。仮想通貨や海外の財産であっても必ずわかるので、税金をごまかすことはできないのです。まっとうに納税している人が不利になることは決してありません。

相続税の申告手続きは自分でできる?

相続税の申告手続きは自分でもできます。準備するものが非常に多いため、抜けがないようにしっかり確認しましょう。

自分で行うメリット

相続税の申告手続きを自分で行うメリットとしては、

- 税理士へ依頼するコストがかからない

- 相続税の知識が身につく

といったことが挙げられます。

費用を節約したい人や、法律を学んで独自にやりとげたい人は自分で申告してみるのもいいでしょう。

自分で行うデメリット

相続税の申告手続きを自分で行うデメリットもあります。

- 法改正や数字の変更など、最新の情報を知っていないと厳しい

- 申告内容に誤りがあった場合ペナルティを受ける

- 期限との闘いになり、かなりのストレスを生じる

法律の専門家ではないため、手続きや財産目録の作成が正しくできているかのチェックに漏れがある可能性があります。

また「10か月以内」という期限があるため、日々の生活が相続税の申告準備一色になってしまうかもしれません。

- 「自分でできそうだけど、労力や時間が惜しい」

- 「ペナルティが怖い」

などがあります。

相続税のご相談はビジョン税理士法人にお任せください

相続税の申告方法や滞納した際のペナルティなどを解説してきました。

相続税を申告するにあたり、一番大変なのはプラス/マイナスすべての財産を把握することです。

間違いなく相続税の申告を行うには、やはり専門家に依頼するのがおすすめです。

相続税の申告でお悩みの方は、ビジョン税理士法人までぜひご相談ください!

相続税に関するお問合せは、「お問合せフォーム」からどうぞ。