「親の遺産を相続した場合、一体いくらぐらいの相続税がかかるんだろう?」と悩んでいる方は多いのではないでしょうか?実は、相続税の目安となる金額は、早見表を使うと簡単にチェックできます。この記事では、ビジョン税理士法人が作成したオリジナルの早見表から、具体的な相続税の金額を算出する流れを解説していきます。

相続税が発生した際に役立つポイントも紹介しているので、ぜひ参考にしてください。

相続税の目安金額を簡単にチェックしたいなら早見表が便利

| 課税価格 | 1次相続 = 配偶者がいる場合 (配偶者は1/2の財産を取得) | 2次相続 = 配偶者がいない場合 | ||||||

|---|---|---|---|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万 | 40 | 10 | 0 | 0 | 160 | 80 | 20 | 0 |

| 7,500万 | 198 | 144 | 106 | 75 | 580 | 395 | 270 | 210 |

| 1億 | 385 | 315 | 263 | 225 | 1,220 | 770 | 630 | 490 |

| 1.5億 | 920 | 748 | 665 | 588 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億 | 1,670 | 1,350 | 1,218 | 1,125 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億 | 2,460 | 1,985 | 1,800 | 1,688 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億 | 3,460 | 2,860 | 2,540 | 2,350 | 9,180 | 6,920 | 5,460 | 4,580 |

相続税を算出する方法は非常に複雑ですが、早見表を使うと簡単に目安の金額をチェックできます。そこでビジョン税理士法人では、あなたの相続税の目安金額が簡単に計算できる早見表を作成しました。

まずは1次相続と2次相続、それぞれの早見表を順番に確認していきましょう。

1次相続:配偶者と子供

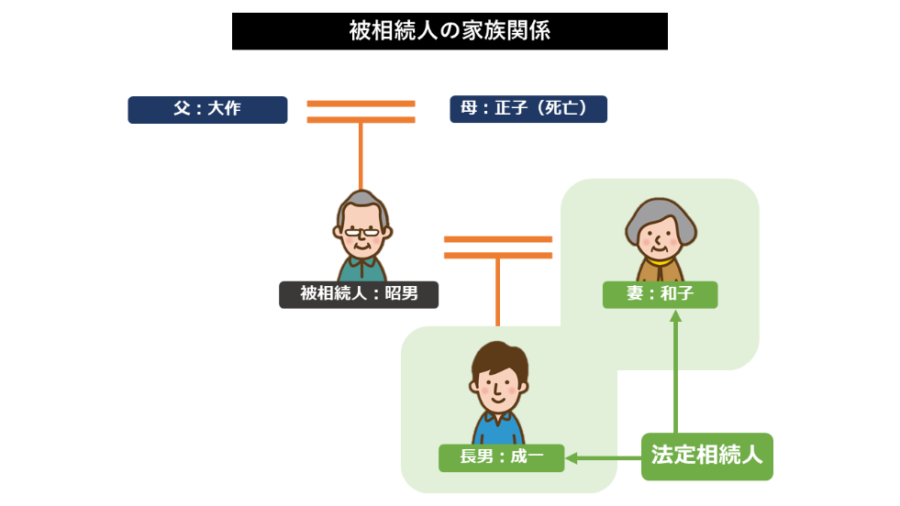

例えば、下の図の場合、被相続人(亡くなった方)の財産を相続できるのは妻の和子と長男の成一の2人です。

このように、相続人に配偶者が含まれている相続を「1次相続」といいます。そのため、早見表の1次相続で相続税額を確認できます。

早見表(1次相続)

| 課税価格 | 1次相続 = 配偶者がいる場合 (配偶者は1/2の財産を取得) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万 | 40 | 10 | 0 | 0 |

| 7,500万 | 198 | 144 | 106 | 75 |

| 1億 | 385 | 315 | 263 | 225 |

| 1.5億 | 920 | 748 | 665 | 588 |

| 2億 | 1,670 | 1,350 | 1,218 | 1,125 |

| 2.5億 | 2,460 | 1,985 | 1,800 | 1,688 |

| 3億 | 3,460 | 2,860 | 2,540 | 2,350 |

2次相続:相続人が子供のみ

1次相続で財産を相続した妻の和子が亡くなると、長男の成一が再び財産を相続することになります。このような、1次相続で財産を相続した配偶者が亡くなった際の相続を「2次相続」といいます。

母の配偶者である父はすでに亡くなっているため、相続人は子供のみです。この場合は、早見表の2次相続で相続税額を計算する必要があります。

| 課税価格 | 2次相続 = 配偶者がいない場合 | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 5,000万 | 160 | 80 | 20 | 0 |

| 7,500万 | 580 | 395 | 270 | 210 |

| 1億 | 1,220 | 770 | 630 | 490 |

| 1.5億 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億 | 9,180 | 6,920 | 5,460 | 4,580 |

相続税額は遺産総額と基礎控除額で決まる

相続には、亡くなった方から配偶者や子供、親族への贈り物の一面もあるため、相続した財産のすべてが相続税の対象となるわけではありません。

相続税の対象になるのは、遺産の総額から基礎控除額を差し引いた金額です。次は、遺産の総額や基礎控除額について具体的に解説します。

遺産の総額は相続する財産すべて

遺産の総額とは、故人が亡くなった時点に所有していたすべての財産の金額です。日本国内はもちろん、国外にあるものでも金銭として見積もることができる財産はすべて含まれます。代表的なものは、以下の5つです。

- 土地

- 建物

- 有価証券

- 預貯金

- 現金

基礎控除額は3,000万円+600万円×法定相続人の数

基礎控除額とは、簡単にいうと税金の対象になる金額から差し引くことができる金額です。

相続税を計算するときには、遺産の総額から3,000万円が控除されます。その上で、法定相続人1人につき600万円が加算されていきます。つまり、遺産の総額が3,000万円を超えなければ相続税はかからないわけです。

法定相続人とは、民法で定められた「故人の財産を相続する権利がある人」を指します。では、どのようにして法定相続人が決められるのでしょうか?

法定相続人の決まり方

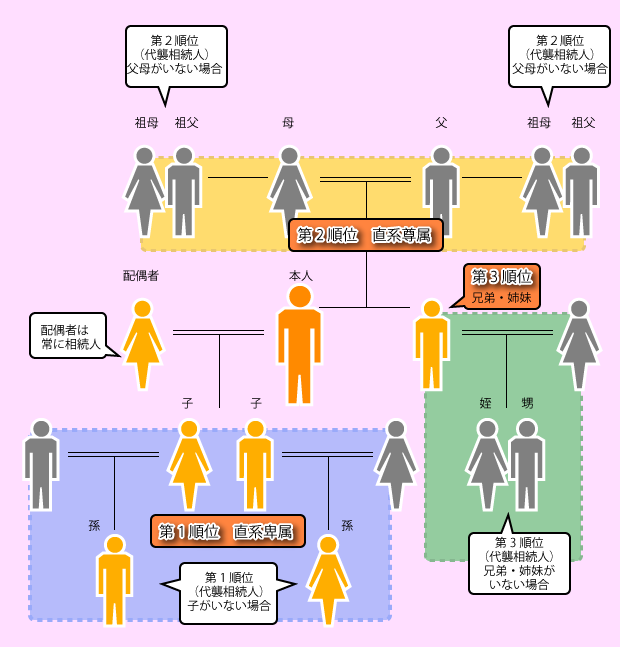

まず、前提として亡くなった人の配偶者は、常に法定相続人になります。配偶者以外の人には相続人となる順序があり、順位の高い人から法定相続人として配偶者と一緒に遺産を相続できます。

法定相続人の順位

● 第1順位:亡くなった人の直系卑属(子供)

● 第2順位:亡くなった人の直系尊属(父母や祖父母など)

● 第3順位:亡くなった人の兄弟姉妹

図の場合、法定相続人は配偶者である妻と第1順位の子供2名です。なお、直系とは血のつながりを示す言葉で、直系尊属とは亡くなった人の父母と祖父母を指しています。配偶者の父母や祖父母は該当しない点も覚えておきましょう。

早見表を使って相続税を求める2つのステップ

国税庁が示している速算表を使うことで、相続税を計算することはできますが、記載されているのは取得金額と税率、控除額のみです。

| 区分 | 税率 | 基礎控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

そのため、相続税額を知るには税率から相続税を計算し、法定相続人ごとに配分する必要があります。

しかし、ビジョン税理士法人が作成した早見表に当てはめると、たった2つのステップで相続税の目安がわかります。さっそく、早見表の使い方を確認していきましょう。

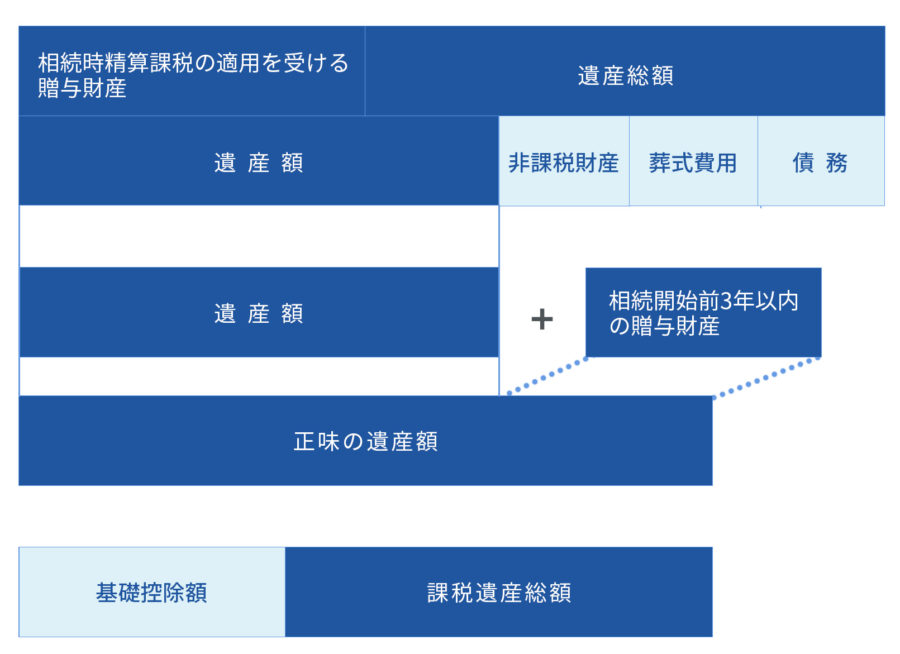

ステップ1:課税される遺産の総額を求める

相続税が課される財産の求め方を、下の図を使って説明します。

課税される遺産の総額を求めるには、以下の4つを確認しましょう。

- 遺産の総額に相続時精算課税の適用となる贈与財産をたす

- 非課税となる財産や葬式費用、債務などをひく「遺産額」

- 相続開始前3年以内の贈与財産をたす「正味の遺産額」

- 基礎控除額をひく「課税遺産総額」

基礎控除額は(3,000万円+600万円×法定相続人の数)

です。

正味の遺産額が基礎控除額を下回る場合には、相続税はかかりません。もう少し詳しく、順番に解説していきます。

課税対象となる財産

- 亡くなった人が死亡時点で所有していた財産

- みなし相続財産

- 相続時精算課税適用財産

- 相続開始前3年以内の贈与財産

課税対象とならない財産

- 非課税財産

- 葬式費用

- 債務

下の図に詳しくまとめてありますので、確認してみてください。

| 項目 | 内容 | |

|---|---|---|

| 相続税の かかるもの | 本来の相続財産 | 宅地、田、畑、山林、借地権、永小作権、家屋、構築物、商品、原材料、車輌、売掛金、受取手形、貸付金、株式、出資金、公社債、現金、普通預金、定期預金、郵便貯金、家具、宝石、特許権、実用新案権、意匠権、電話加入権、立木、ゴルフ会員権など |

| みなし相続財産 | 生命保険金、損害保険金、退職金、功労金など | |

| 相続税の かからないもの | 墓地、仏壇、仏具など | |

| 心身障害者共済制度の受給権 | ||

| 国や特定の公益法人に寄附した場合の寄附財産 | ||

| 公益事業者が取得した公益事業用財産 | ||

死亡によって支払われる「みなし相続財産」

みなし相続財産とは、亡くなった人が死亡したことで得られる以下のような財産を指します。

- 生命保険金

- 損害保険金

- 死亡退職金

- 功労金

なお、生命保険金と死亡退職金は、それぞれ500万円×法定相続人の数の金額までは非課税です。

相続時精算課税適用財産

相続時精算適用財産とは、簡単にいうと「相続をするときに税金を支払う」とされている財産です。

ステップ2:早見表に照らし合わせる

課税される遺産の総額が判明したところで、相続のパターンと法定相続人の人数を早見表に照らし合わせてみましょう。

なお、早見表の相続税額は、法定相続人が法定相続分通りに相続し、配偶者控除のみを適用して計算しています。法定相続分とは、それぞれが相続できる割合を示したものです。

法定相続人の相続割合

法定相続人による遺産相続の割合は、以下の通りです。

| 配偶者と子供 | 配偶者:1/2 子供:1/2 |

| 配偶者と亡くなった人の父母(祖父母) | 配偶者:2/3 亡くなった人の父母(祖父母):1/3 |

| 配偶者と亡くなった人の兄弟姉妹 | 配偶者:3/4 亡くなった人の兄弟姉妹:1/4 |

1次相続の早見表

例えば、子供3名で7,500万円の財産を相続する場合は1次相続に該当し、課税される相続税の総額は106万円です。

2次相続の早見表

2次相続で子供4名が2億円の財産を相続したケースだと、合計で2,120万円の相続税がかかることがわかります。

配偶者控除とは?適用させる際の注意点も

1次相続で配偶者控除を使うと、配偶者には相続税の負担がありません。

なぜなら、配偶者控除は相続した金額(子供がいる場合は1/2)か1億6,000万円のいずれか多い金額まで相続が発生しない仕組みだからです。

なぜ、配偶者にだけ相続税がかからない配偶者控除があるのでしょうか?

配偶者控除は配偶者への優遇措置

故人が財産を維持・蓄えることができた背景には、少なからず配偶者の内助の功があるでしょう。また、故人が亡くなることにより、配偶者の生活は困難になるとも考えられます。

そのため、配偶者の相続税には優遇措置である配偶者控除が設けられているのです。

なお、配偶者控除を受けるためには税務署に相続税を申告して配偶者控除を受けたい旨を伝える必要があります。

さらに、3つの書類の提出が求められることも覚えておきましょう。

- 戸籍の謄本

- 遺産分割協議書か、遺言書の写し

- 相続人全員の印鑑証明書

遺産分割協議書の様式は決められていません。内容は、法定相続人が相続する財産の内訳を記載し、法定相続人全員が合意した証拠として実印を押して作成すれば良いことになっています。

2次相続で税額が跳ね上がるケースも

「配偶者控除を使って、1次相続で配偶者が多く遺産を相続すれば税額が減るのでは?」と思う人もいるでしょう。

しかし、1次相続で配偶者が多く財産を相続すると、その配偶者が亡くなったときの「2次相続」で、子供が財産を相続するときに高額な相続税がかかってしまうケースは少なくありません。

配偶者の財産が加わる2次相続では、遺産の額自体が増加する傾向にあります。

さらに、1次相続と2次相続を比べると、圧倒的に2次相続の税率が高く設定されています。

配偶者控除を適用する際には、2次相続を考慮するようにしましょう。

パターン別の相続税額を計算してみよう

それでは、実際に早見表を使って相続税の金額を計算してみましょう。ここでは、2つの事例を使って相続税額を求めます。

パターン1:1次相続で遺産額が5,000万円

1つ目の事例は、1次相続で課税となる遺産の総額が5,000万円のパターンです。

事例1

| 項目 | 内容 |

|---|---|

| 土地と建物 | 1ヵ所 4,500万円 |

| 預貯金 | 1,000万円 |

| 葬儀費用 | 500万円 |

| 相続人 | 3名(配偶者、子供2名) |

相続税の課税対象になるのは、土地と建物の金額4,500万円と預貯金の1,000万円を合計した5,500万円です。

そこから相続税の課税対象にならない葬儀費用500万円を差し引くと、

5,500万円-500万円=5,000万円

上記から、5,000万円に相続税が課税されることになります。

この事例は相続人は配偶者と子供2名なので、1次相続に該当します。

上の早見表から、「課税価格が5,000万円」「子供2名」の項目を見ると、相続税額は10万円であることがわかります。

パターン2:2次相続で遺産額が1億円

続いて、配偶者がいない「2次相続」のケースを考えてみましょう。

事例2

| 項目 | 内容 |

|---|---|

| 土地と建物 | 3ヶ所 1億円 |

| 預貯金 | 1,000万円 |

| 死亡退職金 | 1,500万円 |

| 借入金 | 1,000万円 |

| 相続人 | 子供3名 |

相続税の課税対象になるのは、3ヶ所に所有している土地と建物の合計1億円と預貯金1,000万円の、総額1億1,000万円です。

死亡退職金は、500万円×法定相続人の数までは非課税になります。

この事例では、法定相続人は3名なので、

500万円×3名=1,500万円

死亡退職金は全額が非課税であることがわかります。さらに、借入金が1,000万円あるため、

1億1,000万円-1,000万円=1億円

よって、相続税が課税される遺産の総額は1億円です。相続人は子供3名のため、該当するのは2次相続です。

上の早見表から、「課税価格が1億円」「子供3名」に該当するのは630万円であることがわかります。

相続が発生した!ポイントは2つ

相続税のあるなしに関わらず、相続が発生すると手続きが必要です。

また、早めに適切な対策をすることで、相続税が減額できる可能性は高まります。

相続のスケジュールや相続税を減額する方法など、実際に相続税が課されたときに知っておきたい2つのポイントを見ていきましょう。

申告期限までに書類を提出

忘れてはならないのが、

相続の開始があったことを知った日の翌日から10ヶ月までの間

に相続税の申告書を提出することです。

通常の場合、相続の開始があったことを知った日は亡くなった日を指しています。

また、申告書の提出先は、亡くなった人が死亡時点に住民登録していた地域を管轄する税務署です。

相続手続きのスケジュール

3ヶ月以内・4ヶ月以内・10ヶ月以内に分けて、行うべきことを整理していきましょう。

【3ヶ月以内に行うこと】

- 死亡届の提出(7日以内)

- 形見分け

- 遺言の有無を確認し、家庭裁判所での検認

- 葬儀費用の領収書を整理

- 遺産や債務の概要を把握し、相続放棄の可否を決定

【4ヶ月以内に行うこと】

- 死亡した日までの所得税の準確定申告をする

準確定申告とは、相続人などが亡くなった人の代わりに行う確定申告のことです。

死亡した日の翌日から4ヶ月以内に、死亡時点の住所地を管轄している税務署に所得税の申告をする必要があります。

【10ヶ月以内に行うこと】

- 死亡時点の住所地を管轄している税務署に、相続税の申告・納付をする(延納や物納の申請も同時に行う)

相続税は、現金で一括して納付するのが原則です。

ただし、相続税額が10万円を超えている場合には、延納の申請をすると納付の期限を延長してもらえます。

また、延納をしても現金での納付が困難な場合には、申請が認められると現金ではない不動産や船舶などで納めることが可能です。

相続税の申告に必要な書類

相続税の申告書を作成するときには、相続する財産に関係する資料を集める必要があります。

相続税の申告に必要となる主な資料を一覧表にまとめたので、参考にしてください。

| 被相続人 関係書類 | 被相続人の原戸籍謄本 | 市区町村役場 |

|---|---|---|

| 被相続人の戸籍(除籍)謄本 | 市区町村役場 | |

| 被相続人の父の戸籍(除籍)謄本 | 市区町村役場 | |

| 被相続人の遺言書・死因贈与契約書写し | 公証役場・自宅 | |

| 被相続人の経歴書 | 相続人・遺族 | |

| 被相続人の過去3年間の所得税確定申告書 | 自宅 | |

| 死亡診断書写し | 医師 | |

| 相続人関係 | 相続人全員の戸籍謄本 | 市区町村役場 |

| 相続人全員の印鑑証明書 | 市区町村役場 | |

| 相続人全員の住民票 | 市区町村役場 | |

| 相続人の経歴書及び家族構成 | 相続人・遺族 | |

| 不動産 | 土地、建物の登記簿謄本 | 法務局 |

| 土地、建物の固定資産評価証明書 | 市区町村役場 | |

| 測量図、公図、住宅地図 | 法務局・図書館 | |

| 土地の利用状況 | 相続人・遺族 | |

| 確認申請書 | 市区町村役場 | |

| 建物の利用状況 | 相続人・遺族 | |

| 道路付けの建ペイ率図 | 市区町村役場 | |

| 土地、建物の賃貸借契約書 | 自宅 | |

| 事業用財産 | 事業所得の決算書、確定申告書 | 自宅 |

| 有価証券 | 有価証券の残高証明書 | 証券会社 |

| 非上場株式(法人の決算書一式) | 会社 | |

| 預貯金 | 預貯金の残高証明書 | 金融機関 |

| 通帳過去5年分 | 自宅 | |

| その他財産 | 書画、骨董等の鑑定評価証明書 | 古美術商 |

| 貴金属、宝石 | 自宅 | |

| 貸付金明細 | 自宅 | |

| ゴルフ、レジャー会員権証書 | 自宅 | |

| 自動車車検証写し | 自宅 | |

| 保険証書、年金証書 | 自宅 | |

| 保険金の支払通知書 | 自宅 | |

| 死亡退職金、弔慰金の支払通知書 | 勤務先会社 | |

| 個人年金証書 | 自宅 | |

| 信託財産の受益権証書 | 信託銀行 | |

| 満期返戻金のある損害保険契約証書 | 自宅 | |

| 同族会社との賃借関係(決算書) | 会社 | |

| 債務等 | 借入金残高証明書 | 金融機関 |

| 国税、地方税の領収書 | 自宅 | |

| 資産の取得にかかわる未払金、ローン | 自宅 | |

| 葬儀費用の明細書 | 自宅 | |

| 生前贈与 | 贈与の確認 | 本人 |

| 受贈者の氏名 | 本人 | |

| 贈与財産の種類・数量・評価額等 | 本人 | |

| 贈与税の申告の有無、申告書控え | 本人 | |

| 贈与税の配偶者控除の有無 | 自宅 |

資料を見ながら、

相続税に関することは専門の税理士にご相談ください

遺産を相続したからといって、必ずしも相続税がかかるわけではありません。

しかし、相続税の有無にかかわらず、相続が発生した日の翌日から10ヶ月以内に相続税の手続きを完了させる必要があります。

ビジョン税理士法人は、相続税の専門税理士が担当となり、相続税申告のお手伝いをさせていただきます。

低価格・高品質な無料面談も75分と長く、じっくりとお話を伺うことができます。

ぜひ、お気軽にお問合せください!

相続税に関するお問合せは、「お問合せフォーム」からどうぞ。