非上場株式の評価額を算出する方法には、原則的評価方法と例外的評価方法があり、原則的評価方法は、類似業種比準方式と純資産価額方式の2種類あります。

類似業種比準方式は、主に大会社の非上場株式を評価する際に用いますが、中会社や小会社でも使用ケースもあるため、非上場株式を取得する際は事前に評価方法を確認してください。

類似業種比準方式とは

類似業種比準方式は、主に上場している企業と事業規模が同じくらい大きい非上場株式の株価を算出する際に使用する評価方法です。

純資産価額方式は、評価会社の価値を計算して評価額を出しますが、類似業種比準方式は、評価会社と類似する業種の価値を比較して評価額を計算します。

比較する値としては、「株価」・「配当」・「利益」・「純資産価額」の4種類あり、計算を行う前に各値を算出しておく必要があります。

類似業種の選定方法

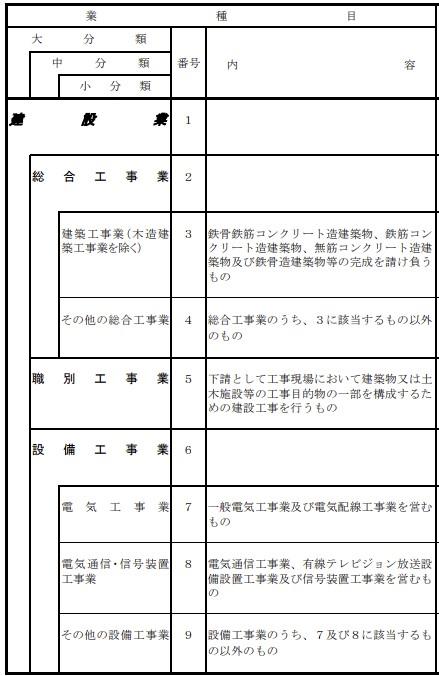

類似業種比準方式を計算する際に適用する類似業種は、国税庁の「類似業種比準価額計算上の業種目及び業種目別株価等について」に記載されている業種から選びます。

業種目は大分類・中分類・小分類に区分されており、業種目が小分類に区分されているものがある場合は、小分類の業種目を類似業種として選定します。

また小分類に区分されていない中分類に該当する際は、中分類の業種目を類似業種としますが、納税義務者の選択により、小分類が属する中分類や大分類の業種を類似業種として選ぶことも可能です。

類似業種比準方式の計算方法

類似業種比準方式を用いた評価額は、類似する業種の株価に1株あたりの「配当」・「利益」・「純資産価額」の比準値を乗じます。

そして会社の規模に応じた斟酌率(しんしゃくりつ)を乗じた金額が、類似業種比準方式による1株あたりの評価額となります。

なお1株あたりの評価額は、1株あたりの資本金等の額を50円とした場合の金額です。

1株あたりの資本金等の額が50円ではない場合、算出した1株あたりの評価額に「1株あたりの資本金等の額÷50円」を乗じる補正処理が必要となります。

類似業種の株価の算出方法

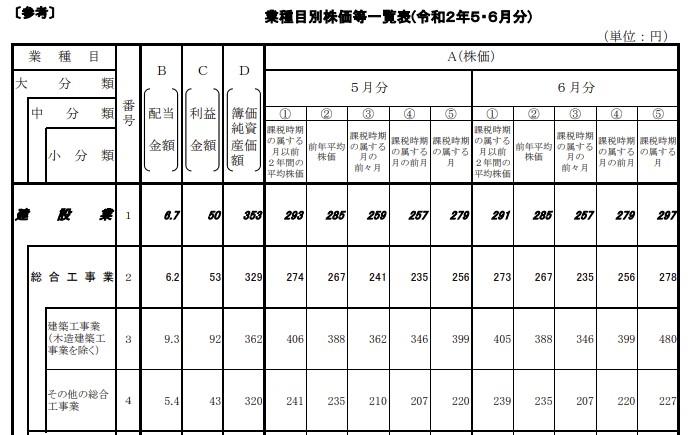

類似業種の株価は次の金額のうち、最も低い金額を株価として選択します。

- 課税時期の属する月の株価

- 課税時期の属する前月の株価

- 課税時期の属する前々月の株価

- 前年平均株価

類似業種の株価は、国税庁ホームページに月ごとの金額が公表されていますので、課税時期に対応する株価を使用してください。

配当金額の比準値の計算方法

配当金額の比準値は、評価会社の配当金額を類似業種の配当金額で除した数値です。

評価会社の1株あたりの配当金額は、直前期と前々期の配当金額の平均金額を、株式数で除した金額です。

(1株あたりの資本金等の額が50円以外の場合は、直前期末における資本金等の額を50円で除して計算した際の金額を用います。)

また類似業種の1株あたりの配当金額は、業種目別株価等一覧表で確認できます。

利益金額の比準値の計算方法

利益金額の比準値は、評価会社の利益金額を類似業種の利益金額で除した数値です。

1株あたりの利益金額は、直前期末以前1年間における法人税の課税所得をベースに計算した利益金額を、株式数で除した金額です。

また納税義務者の選択により、直前期末以前2年間の平均利益金額を株式数で除し、算出された金額を利益金額とすることも可能となります。

なお類似業種の1株あたりの利益金額は、業種目別株価等一覧表で確認できます。

純資産価額の比準値の計算方法

純資産価額の比準値は、評価会社の純資産価額を類似業種の純資産価額で除した数値です。

1株あたりの純資産価額(帳簿価額によって計算した金額)は、直前期末における資本金等の額と利益積立金の合計額を、株式数で除した金額です。

また類似業種の1株あたりの純資産価額は、業種目別株価等一覧表で確認できます。

適用する斟酌率の割合

斟酌率は、評価対象の会社の規模に応じて変わり、大会社の斟酌率が最も高いです。

中会社・小会社は、類似業種比準方式で算出した金額と、純資産価額方式で算出した金額を併用する計算が必要です。

しかし大会社については、斟酌率を適用した後の金額をそのまま非上場株式の評価額とします。

| 大会社 | 0.7 |

|---|---|

| 中会社 | 0.6 |

| 小会社 | 0.5 |

類似業種比準方式で評価額を計算する際の注意点

類似業種比準方式は、非上場株式の評価額する際に使用する計算方法の一つです。

株を取得する人の立場などによっては、類似業種比準方式以外の評価方法を用いる場合もあるためご注意ください。

純資産価額方式による評価額も計算すること

類似業種比準方式よりも純資産価額方式で算出した評価額が低かった場合、純資産価額方式により算出した金額を、非上場株式の評価額として用いることも可能です。

負債額が多い会社の場合、純資産価額方式で計算した方が評価額を抑えられることもあるため、原則的評価方法の両方で算出した評価額を比較する必要があります。

同族以外の株主は例外的評価方法で計算する

同族株主がいる会社の株価を評価する場合、同族以外の株主は例外的評価方法で株価を算出します。

例外的評価方法とは、配当還元方式による評価方法をいい、一般的には類似業種比準方式よりも評価額は低いです。

ただ配当還元方式よりも、原則的評価方法で計算した評価額の方が低い場合は、原則的評価方法で評価額を算出することも可能です。

類似業種比準方式による計算方法のまとめ

会計知識や税知識の無い人が、類似業種比準方式による非上場株式の評価額を算出するのは難しいです。

また相続税や贈与税に携わっていない税理士に計算を依頼すると、評価方法を誤ったりするリスクがあるため、税理士選びもポイントです。

ビジョン税理士法人は、非上場株式の評価方法はもちろんのこと、相続に関する相談も承っています。

疑問やご不明な点がありましたら、お気軽にお問い合わせください。