非上場株式の評価額を算出する場合、基本となる計算方法が『純資産価額方式』です。

会社が保有する資産・負債を基に計算するため、会社の価値がそのまま株価に反映されます。

本記事では純資産価額方式の計算方法と、計算する際の注意点について解説します。

純資産価額方式とは

純資産価額方式は、課税時期(相続開始時点)の会社の資産や負債に基づき、1株あたりの株価を算出する計算方法です。

主に事業規模が小さい会社の株式を評価する際に使用し、総資産から負債を除いた金額が多いほど、1株あたりの株価は高くなります。

また不動産などの資産は、相続税評価額を別途計算しなければなりません。

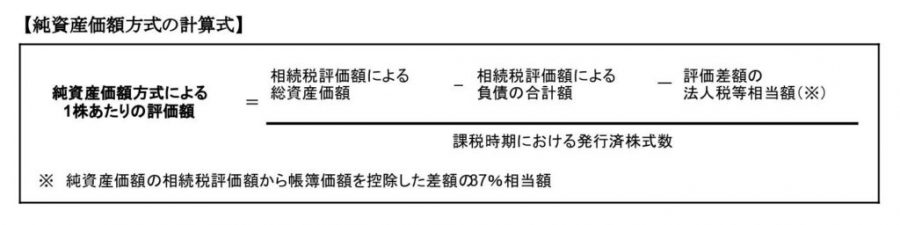

純資産価額方式の計算方法

純資産価額方式による1株あたりの評価額を算出する場合、最初に課税対象時期の会社の総資産(プラス財産)と負債(マイナス財産)を相続税評価額に置き換え、総資産から負債を差し引きます。

次に差し引き後に金額から、評価差額の法人税等相当額を控除し、発行済み株式数で除した金額が1株あたりの純資産価額(非上場株式の評価額)です。

評価差額の法人税等相当額とは

評価差額の法人税等相当額は、法人税(地方法人税)、事業税(特別法人事業税)、道府県民税および市町村民税の税率を合計した割合をいいます。

法人税等相当額は課税時期によって異なり、課税時期が平成28年4月1日から本記事執筆時点(令和2年)の法人税等相当額は37%で、平成28年3月31日以前は38%です。

今後も税率が変動する可能性もあるため、純資産価額方式で評価額を算出する際は、課税時期の法人税等相当額を適用してください。

同族株主等の議決権割合が50%以下の場合

会社の規模が小さい法人であっても、単独の同族株主グループと複数の同族グループが会社運営をしているケースでは、会社の支配力が異なります。

同族株主グループ(株式の取得者とその同族関係者)の有する議決権の合計数が、評価会社の議決権総数の50%を超える場合は、純資産価額方式による評価額をそのまま使用します。

一方で、同族株主グループの有する議決権の合計数が50%以下の場合においては、算出した1株あたりの純資産価額に80%を乗じた金額が非上場株式の評価額です。

なお同族関係者は、法人税法施行令第4条の「同族関係者の範囲」に規定する、個人または法人をいいます。

同族関係者の範囲

- 株主

- 株主の親族(配偶者6親等内の血族、3親等内の姻族)

- 株主と事実上の婚姻関係にある人

- 株主の使用人などの特殊関係者

- 同族関係者が議決権の50%超を保有する会社

資産の相続税評価額を算出する際の注意点

純資産価額方式では、帳簿価額と相続税評価額の2種類の金額を使用します。

帳簿価額は、会計の帳簿に記載された金額です。

また相続税評価額は、課税時期の財産価値を算出するために用います。

本章では帳簿価額と相続税評価額が異なる財産のうち、代表的な資産の計算方法をご説明します。

土地・建物の評価額の算出方法

土地の相続税評価額は、国税庁が公表している路線価に基づいて計算します。

路線価は道路に金額が設定されており、路線価格に土地の面積を乗じた金額が相続税評価額です。

また路線価の設定されていない地域においては、固定資産税評価額に倍率(国税庁公表)を乗じた金額が相続税評価額となります。

建物の相続税評価額は、固定資産税評価額をそのまま評価額として使用します。

ただ土地・建物を貸付用として使用している場合は、相続税評価額の減額補正の計算が必要です。

なお課税時期の3年以内に購入した不動産は、上記の計算方法ではなく購入金額を評価額とするため、時価と相続税評価額の差額を利用した節税術は使えません。

借地権の評価額の算出方法

評価会社が借地権を保有している場合、土地と同様の計算方法で評価額を算出し、地域ごとに設定されている借地権割合を乗じた金額を相続税評価額とします。

また会社が被相続人から土地を借りている場合で、税務署に「土地の無償返還に関する届出書」を提出しているケースにおいては、土地の自用地評価額の20%を相続税評価額として計上します。

死亡生命保険金の資産計上

被相続人の死亡により評価会社が取得する生命保険金は、保険金相当額を生命保険金請求権として資産に計上します。

また死亡生命保険金に対する保険料が資産に計上されている場合、その保険料は資産から除外します。

負債の相続税評価額を算出する際の注意点

純資産価額方式の負債も資産と同様、帳簿価額と相続税評価額の2種類を用います。

また評価額に計上する負債と、計上できない負債がありますのでご説明します。

死亡退職金手当金の負債計上の可否

被相続人の死亡により支給することが確定した退職手当金や功労金は、負債として扱います。

同様に評価会社が相続人に対して支払った弔慰金は、相続税上の退職手当金等に該当する金額であれば、負債として計上可能です。

しかし退職手当金等とみなされない弔慰金は、純資産価額の計算上負債に該当しないため、相続税評価額に計上できません。

なお評価会社が、被相続人の死亡退職金を死亡生命保険金で支払っていた場合、生命保険金から退職金を控除した残額には法人税等が課される関係上、その法人税等についても負債として計上します。

法人税額等・固定資産税の負債計上

課税時期の属する事業年度の法人税等のうち、事業年度開始の日から課税時期までの期間に対応する金額(課税時期において未払いのものに限る)は、負債に該当します。

法人税額等に該当する税金

- 法人税額

- 消費税額

- 事業税額

- 都道府県税額

- 市区町村民税額

また課税時期以前に賦課期日が到来した固定資産税のうち、課税時期時点で未払いの固定資産税についても負債計上できます。

純資産価額方式による計算方法のまとめ

純資産価額方式による非上場株式の評価額の計算は、法人の申告書などの資料を準備する必要があります。

評価額を算出する前に、評価会社の資産・負債の相続税評価額を計算しなければならず、会社の規模が大きいほど計算は膨大・複雑化します。

また非上場株式の評価額は、税務署のチェックも厳しく、計算誤りがあれば指摘を受けやすい財産の一つです。

そのため相続人に会計や相続税に携わっている人がいない場合は、税理士に依頼することをオススメします。

相続に関する疑問・不明点がありましたら、お気軽にご相談ください。