相続財産を評価する目的は2つあります。

1つは遺産分割のため、もう1つは相続税申告のためです。

いずれも財産を相続したときの「時価」で評価します。

時価評価の方法をルール化したものが、財産評価基本通達(以下「評基通」」です。

相続ではこの通達にしたがって財産を評価することが一般的となります。

この記事では、多くの相続で発生しやすい、現金預金、宅地と家屋、上場有価証券、その他の家財、生命保険金(※)について評基通に定められた評価方法を中心に解説します。

(※)生命保険金は、受取人に指定された人の固有の財産として扱いますので、原則は遺産分割の対象になりません。

相続財産の評価方法

現金

相続時の残高で評価します。

相続人の財産と混ざらないよう、発見した場所と金額をメモしておきましょう。

預貯金

預貯金は、基本的に相続開始時の口座の預入高(残高)で評価します。

原則は、口座の預入高に相続のときまでに発生した経過利息を加えるのですが、その利息が少額であれば、定期預金、定期郵便貯金及び定額郵便貯金以外の預貯金については、預入高で評価して構わないとされています。(評基通203)

いくらであれば既経過利息を計上しないか、明確な基準はありません。

ただ、税額に影響しない範囲で利息を計上しない分には問題ないと言えるでしょう。

ちなみに相続税を計算するとき、各人の相続財産の合計額から課税価格を算定するのですが、このとき1,000円未満を切り捨てます。

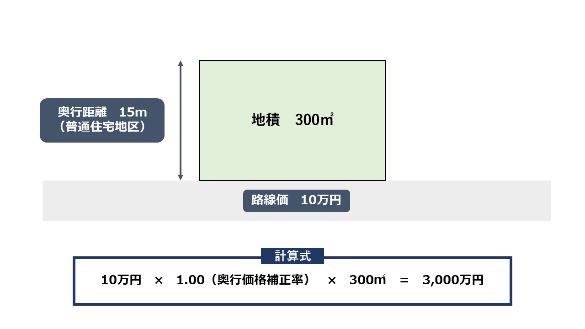

宅地

宅地の評価は、路線価が付された地域は「路線価方式」、それ以外は「倍率方式」で計算します。(評基通11)

計算に必要な「路線価」や「倍率」は、国税庁の路線価図・評価倍率表で確認することができます。

路線価方式の計算式は、基本的に「路線価×補正率×地積」となります。

例

補正率とは、宅地の計上に応じて路線価を補正するためのものです。

宅地の奥行に対する「奥行価格補正率」のほか、二つ以上の路線に面している宅地には加算率があったり、形がいびつな宅地には不整形地補正率や間口狭小補正率といった価額を減少させる補正率をかけたりします。

倍率方式の計算式は、「固定資産税評価額×倍率」となります。

なお、上記の計算式は自宅の敷地など、自分のために土地を利用しているときの評価方法です。

他人に貸していたり貸家を立てていたりすると、評価方法が変わります。

家屋

家屋は「固定資産税評価額×1.0」で評価します。(評基通89)

固定資産税評価額とは、固定資産税の計算の基礎となる価額のことです。

1月1日時点の所有者に対して毎年送付される固定資産税の課税明細書などで確認することができます。

固定資産税評価額を決定するのは市町村で、3年に1度、評価替えが行われます。

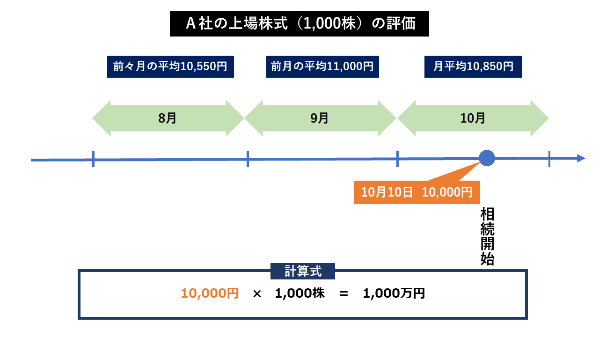

上場有価証券

上場有価証券は、有価証券の種類で評価方法が変わります。

たとえば上場株式を相続したときは、基本的に次の4つの価額のうち、もっとも低い価額で評価します。(評基通169)

- 課税時期の最終価格

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

※課税時期とは、相続開始日のことをいいます。

例

家財など一般の動産

家財や車など一般の動産は、売買実例価額、精通者意見価格等を参酌して評価します。(評基通129)

たとえば車(事業用資産でないもの)は中古車の買取業者に見積りを依頼したり、見積りサイトでの買取価格を参考にしたりすることで評価することができます。

動産のうち、売買実例価額や精通者意見価格を明らかにできないものは、同種及び同規格の新品の小売価額から評価します。

もちろん新品と同額にはできないため、製造のときから課税時期までの期間の償却費または減価の額を控除して評価します。

償却方法は定率法で行います。

定率法とはその動産の耐用年数にしたがって、一定の償却率をかけた額で減額していく方法です。

生命保険金

生命保険金は、受取金額で評価します。

冒頭のとおり、生命保険金は本来の相続財産ではないため、原則は遺産分割の対象になりません。

しかし被相続人が保険料を負担した生命保険金を受け取った場合は、相続税の計算上、相続財産とみなすルールがあります。

ただし、被相続人が負担した保険料に対応する生命保険金しか、みなし相続財産にはあたりません。

そのため、保険料を被相続人が一部しか支払っていない場合は、生命保険金の一部しかみなし相続財産にあたらず、残りの金額は、別の税金(所得税や贈与税)の対象になります。

例

- 生命保険金 3,000万円

- 被相続人は契約時から毎月保険料の2分の1を負担

- みなし相続財産 3,000万円×2分の1=1,500万円

なお、相続税の課税対象となる生命保険金は、みなし相続財産にあたる額から非課税額を控除した残額となります。

相続財産の評価は税理士へ

通達の方法で評価することが不合理であるという事情がある場合は、別の合理的な方法での評価が認められる余地もあります。

財産評価は専門知識が必要なものが多いため、迷ったときは税理士等に評価を依頼してください。