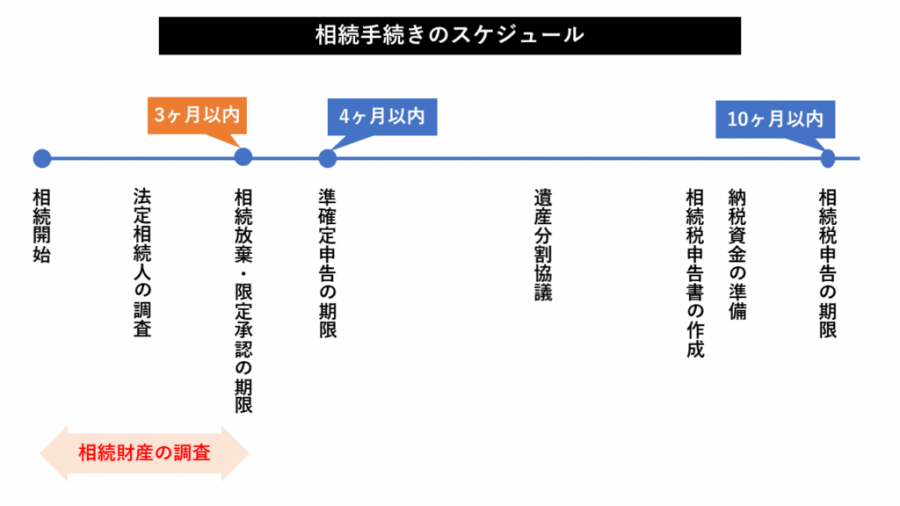

相続が発生したら、法定相続人の調査とあわせて相続財産の調査も行います。

この記事では、何のために相続財産を調査するのか、調査が必要な相続財産、調査の方法について解説します。

何のために相続財産を調査するのか

被相続人の遺品をただ整理するだけでは相続財産の調査は不十分です。

まず何のために相続財産を調査するのか、その目的を確認しましょう。

遺産分割や相続税申告を行うため

財産を調査する目的は、遺産分割や相続税の申告を行うことにあります。

相続人が2人以上いる場合、遺産分割協議によって遺産の分け方を決めますが、その際に分けなければならない財産がすべて出揃っていなければ、話し合いを始めることができません。

また、相続や遺贈によって財産を取得した人には、取得した財産に応じて相続税を申告・納税します。

申告・納税の期限は、相続があったことを知った日の翌日から10ヶ月以内です。

このとき相続税を正しく計算するためには、相続税の対象となる財産をすべて把握しなければなりません。

相続放棄の必要性を判断するため

相続財産には、現金や不動産といった相続人のプラスになる財産だけでなく、借金などマイナスの財産も含まれます。

もしプラスの財産よりもマイナスの財産の方が多い場合は、相続放棄を行ってプラスの財産ごと承継しない、あるいは限定承認といってプラスの財産の範囲内で相続を承認するといった手続きを検討する必要があります。

相続放棄や限定承認は家庭裁判所での手続きが必要ですが、この手続きは、自己のために相続の開始があったことを知ったときから3ヶ月以内に行わなければなりません。

期限を過ぎるとその相続を単純承認したものとして扱われ、相続放棄や限定承認ができなくなります。

調査をしても期限内に判断ができないときは、期限を伸ばす手続きもありますが、この手続きも3ヶ月以内に行う必要があります。

このことから、財産の調査は相続開始後、法定相続人の調査と併行してなるべく3ヶ月以内に行う必要があります。

調査が必要な相続財産とは

相続財産とは、被相続人の相続開始時の一切の権利と義務にかかるものです。

一身専属性のある権利(被相続人のみに帰属する権利)は除かれます。

相続財産の調査は、まず被相続人が亡くなったときに保有していたすべての財産を把握することから始めます。

調査が必要となる主な相続財産は、以下のとおりです。

主な相続財産

現金、預貯金、不動産、事業用資産、有価証券などの金融資産、貸付金などの債権、車、什器などの家財、貴金属や宝石、書画・骨とう品など

みなし相続財産とは

みなし相続財産とは、相続税を課税する上で相続財産とみなすもののことです。

みなし相続財産

生命保険金、退職手当金、生命保険契約に関する権利、定期金に関する権利など

財産の調査の方法

預貯金

まず、被相続人のキャッシュカードや預貯金通帳から、被相続人の預貯金口座を特定します。

放置している口座がある場合もありますので、遺品整理のときに、たとえば利息の通知ハガキなど手がかりになるものを見落とさないようにしましょう。

もし「通帳やキャッシュカードは見当たらないけれど、あの銀行とはつき合いがあったはず…」というようなときは、その金融機関に口座情報を開示してもらうこともできます。

開示手続きは、金融機関ごとに確認が必要です。

判明した金融機関には、必要に応じて相続開始日の残高証明書と取引証明書を発行してもらいます。

残高証明書を発行することによって、把握していなかった口座が見つかる場合もありますので、基本的には発行してもらいましょう。

取引証明書は、過去の通帳がない場合に発行してもらいます。

過去の取引を見ることによって、見落としていた他の相続財産の発見に繋がったり、相続税の対象となる生前贈与を見つけたりできるからです。

相続税の対象となる生前贈与とは、相続開始前3年以内に受けた贈与(※)や相続時精算課税を適用した贈与になります。

なお税務署は、税務調査のために過去5~10年分の通帳の入出金を確認すると言われています。

数年で、残高が急激に減っている口座は取引内容を確認し、原因を特定しておきましょう。

ちなみに、銀行に相続のための連絡をすると口座取引が停止されます。

その後も入出金が行われる可能性のある口座については、関係先への連絡等、事前準備も行っておくことを忘れないようにしましょう。

(※)相続や遺贈によって財産を取得した人に限られます

上場有価証券

上場有価証券は、証券会社の口座でデータ管理されています。

銀行と同様に、複数の会社で口座を開設することが可能です。

遺品整理のときに証券会社から送付された「年間取引報告書」や「上場株式配当等支払通知書」があれば、その会社に口座を開設していることがわかります。

他にも証券会社からの郵便物等がないか注意しておきましょう。

株主優待や株主総会の招集通知なども、株式を保有していることのヒントになります。

開設先がネット証券である場合もありますので、パソコンのブックマークや約定通知のメールなども見ておきましょう。

証券会社が判明したら相続開始時の残高証明書を請求し、保有銘柄と量を特定します。

不動産

被相続人が保有する不動産を調べるのにもっとも便利なのは、被相続人宛てに送られてくる固定資産税の課税明細書です。

固定資産税の課税明細書は、課税通知書とともに、毎年4月から6月ころに自治体からその年の1月1日における所有者宛てに送られてきます。

課税明細書の内容は、市町村にある固定資産税課税台帳や名寄帳の閲覧や証明書の交付を受けることでも確認できます。

閲覧等の手続きは、各市町村のホームページ等で確認しましょう。

被相続人が不動産賃貸をしている場合は、過去の確定申告書や確定申告を依頼している税理士に連絡をとるとスムーズです。

なお、被相続人が土地を借りていて、そこに借地権や地上権を設定している場合、これらの権利も相続の対象です。

地代の支払いがないか等もあわせて確認しましょう。

生命保険

生命保険は、基本的に遺産分割の対象にはなりません。

ただし、みなし相続財産として相続税の課税対象になるものがあります。

相続税の課税対象になる生命保険には、2つあります。

1つは、被相続人の死亡によって支払われる生命保険金のうち、被相続人が保険料を負担しているものです。

保険料は基本的に契約者が負担するものですが、契約者が被相続人でなくても実際に被相続人が保険料を負担している場合は、相続税の対象になります。

もう1つは、まだ保険事故が発生していない被相続人の保険契約を相続するときに関係するものです。

被相続人が保険料を負担している場合、その保険の解約返戻金相当額の相続があったものとみなされます。

よって生命保険を探すときは、保険金が支払われるもの・支払われないものの両方に注意する必要があります。

まずは保険証券や保険会社からのハガキなどを探します。

また過去の口座の取引を確認するときに、保険会社からの引き落としがないかもチェックしましょう。

保険料の支払いを被相続人がしていたかどうかは、確定申告や年末調整で、被相続人が生命保険料控除を受けていたかどうかも参考になります。

なお被相続人の死亡によって支払われる生命保険を見つけた場合、その請求時効は3年です。

忘れないよう、見つけたらすぐに請求しましょう。

貸し金庫

被相続人が貸し金庫に財産を預けている場合もあります。

貸し金庫を契約している金融機関がわかる場合は、金融機関に直接問い合わせます。

心当たりがない場合でも、口座から貸し金庫の利用料の引き落としがある、銀行から貸し金庫の利用料の振替通知が届いている、貸し金庫の契約書類があるといった場合は、その銀行に問い合わせましょう。

被相続人の債務の調査方法

相続放棄等の判断を正しく行うため、被相続人の債務も調査します。

預貯金口座からの引き落とし

ローン等の返済の引き落としがないか、口座を確認しましょう。

よくわからない会社から、毎月決まった日に料金が引き落とされている場合は要チェックです。

郵便物や契約書類を探す

金銭消費貸借契約書や金融機関からの償還表など、借入れに関係する書類が出てきたときは、必ず返済が終わっているかどうかを確認しましょう。

信用情報の照会

CIC、JICC、JBAといった機関に申し込むことで、各機関がそれぞれ把握する被相続人の信用情報(ローン等の情報)を開示してもらうことができます。

申し込み方法は、各機関のホームページで公開されています。

財産の調査と一緒に財産目録の作成を

相続財産の調査によって財産を発見したら、財産目録も一緒に作成しましょう。

遺産分割協議や相続税の申告書を作成するときに役立ちます。

財産の調査や相続の手続きについて不明な点や心配な点があれば、相続の専門家に相談してください。