キャッシュフローとは?経営者なら知っておきたいキャッシュフローの基礎知識

利益は出しているのにいつも資金繰りに苦労していませんか?

じつは、この記事で紹介するキャッシュフローという考え方を知ると、あなたの会社の資金繰りが楽にならない原因が分かるようになります。

なぜならキャッシュフローは、利益計算では分からない、資金の流れを直接明らかにするものだからです。

ここでは、キャッシュフローがどういうものなのか、なぜ利益が出ていても資金が足りないのか等、経営者が絶対に抑えておきたい基礎知識をお伝えします。

この記事を読み終えて頂ければ、キャッシュフローを意識して、もっと余裕のある会社経営の実現への手助けになるはずです。

1.キャッシュフローとは?

「キャッシュフロー」とは、文字通り「キャッシュ=お金」の「フロー=流れ」を表します。キャッシュフローをみると、会社のお金の流れが分かります。会社を経営する上では、お金は切り離すことはできません。

キャッシュフローを意識することによって、安定した会社経営を実現することができます。

1-1.キャッシュフローとは?

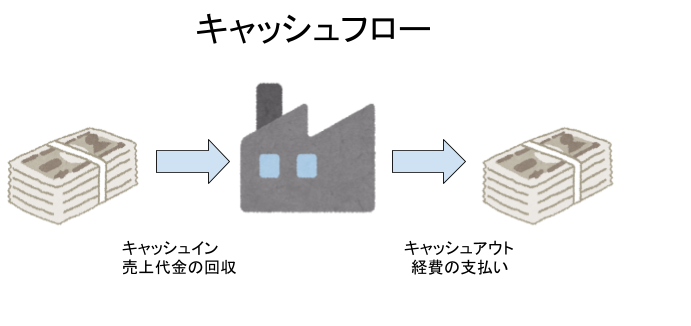

「キャッシュフロー」とは、文字通り「キャッシュ=お金」の「フロー=流れ」を表します。

もっといえば、キャッシュフローは、「キャッシュイン」から「キャッシュアウト」を差し引いたお金の収支のことをいうのです。ここで、会社にキャッシュが入ってくることを「キャッシュイン」といい、会社からキャッシュが出ていくことを「キャッシュアウト」といいます。

会社を経営していく上では、ほとんどすべての活動に対してキャッシュのやり取りがでてきます。

具体例でみてみると、

・キャッシュイン

得意先に販売した製品の代金を回収する

銀行から借り入れする

財産を売却する

・キャッシュアウト

仕入先から購入した材料代金の支払いをする

従業員にお給料を支払う

家賃の支払い等その他もろもろの経費の支払いをする

銀行借入の返済をする

キャッシュフローは、会社のお金が増えて儲かっているかを説明するものです。

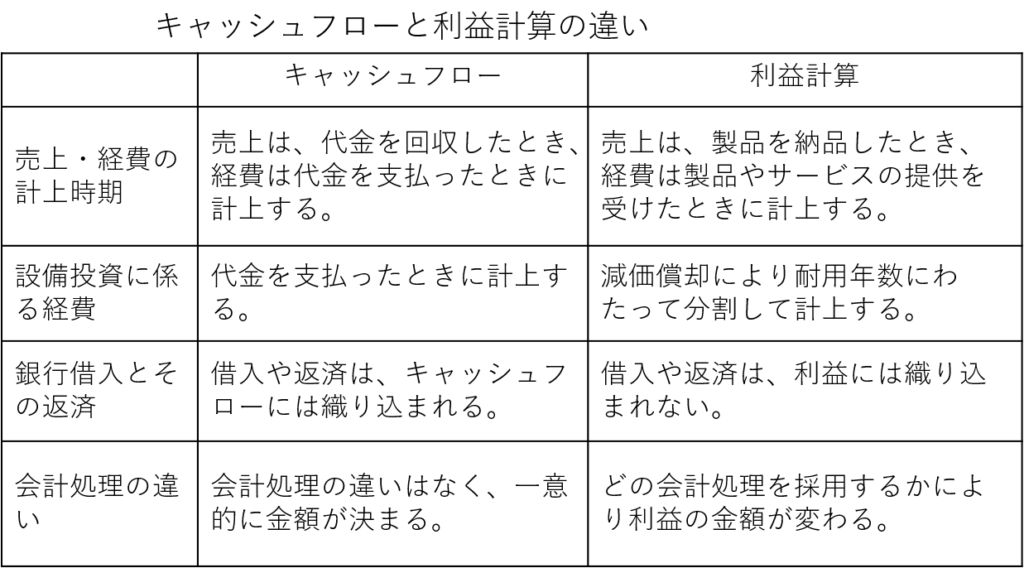

1-2.キャッシュフローと利益計算の違い

キャッシュフローとは、実際のキャッシュがいくら儲かったのかを表し、利益とは、会計のルールに従った帳簿上の儲けを表します。どちらも会社の儲けを見るものですが、キャッシュフローと利益計算では違いが生じます。

①売上・経費の計上時期

売上について、キャッシュフローでは、その代金を回収した時にキャッシュインとして計上し、利益計算では、その製品を納品した時に売上を計上します。

製品を販売する場合を考えると、キャッシュフローでは、実際のキャッシュの動きに着目するため、代金を回収した時にキャッシュインとして計上します。一方で、利益計算では、納品という実態を優先させて、納品時に売上として計上します。通常、製品を販売した際の代金の回収は、納品したときよりも1か月以上遅れる場合がほとんどです。納品時と代金回収時がずれるため、キャッシュフローと利益計算では売上の計上時期がずれてしまいます。

●具体例

4月に100万円の製品を販売・納品した。

5月末に100万円の代金を回収した。

⇒

キャッシュフローでは5月に売上を計上する。

利益計算では4月に売上を計上する。

さらに、製品の販売先の会社が倒産し、代金を回収できなかった場合には、売上として計上したにもかかわらず、永遠にキャッシュは増加しません。このように、利益計算は、キャッシュフローと乖離してしまうのです。

この考え方は、経費にも適用されます。

そのため、経費についても、同じようにキャッシュフローと利益計算に違いが生じます。

②設備投資に係る経費の計上方法

設備投資によって、機械や建物などの大きな資産を購入した場合に、キャッシュフローでは、その代金を支払ったときにキャッシュアウトとして計上されますが、利益計算では、減価償却という考え方により、耐用年数にわたって経費を計上します。

設備投資について、キャッシュフローではその代金の支払いの時にキャッシュアウトとして計上します。一方で、利益計算では、設備投資に係る資産は、通常長い年度にわたって使用されるという実態を反映し、その耐用年数にわたって、その代金を分割して経費に計上します。この考え方を減価償却といいます。そのため、キャッシュフローと利益計算で違いが生じます。

●具体例

300万円の機械を一括払いで購入した場合

- キャッシュフロー

購入時に300万円全額がキャッュアウトとして計上される。 - 利益計算

減価償却という考え方に従って、あらかじめ決まっている耐用年数により、その年に計上される経費の金額が決まる。例えば耐用年数を6年とすると、1年あたり50万円(=300万円÷6年)が6年にわたって経費となる。

③銀行借入とその返済

銀行からの借入について、その借入と返済は、キャッシュフローでは織り込まれますが、利益計算では、織り込まれません。

融資を受けた際にはキャッシュは増え、返済をした際にはキャッシュは減ります。そのため、借入はキャッシュインとして、返済はキャッシュアウトとして計上します。しかし、融資の借入と返済は、帳簿上の会社の儲けとは関係ないので、利益計算では、借入と返済は織り込みません。

そのため、借入と返済によって、キャッシュフローと利益計算で違いが生じます。

●具体例

1000万円の借入をし、100万円の返済をした場合

④会計処理により利益が変わる

キャッシュフローは、一意的にその金額が決まりますが、利益計算は会計処理によってその金額が変わってしまいます。

キャッシュフローは、入出金無しに預金残高が自由に動かせないように、一意的にその金額が決まります。しかし、利益計算では、その根拠となる会計処理が会社の経営実態を適切に反映するために複数の処理が認められている場合があります。そのため、どの会計処理を採用するかによって利益の金額は変わってしまいます。

例えば、設備投資した際の減価償却も定額法と定率法といった2通りの計算方法があり、どちらを採用するかによって利益の金額が変わってしまいます。

例えば機械を購入した1年目の定額法と定率法の減価償却費を見てみると、

- 定額法 300万円÷法定耐用年数6年=50万円

- 定率法 300万円×法定償却率0.417=125.1万円

(注意 上記事例は説明のため、シンプルにしていますので、実際の計算とは異なります)

と、まったく金額が違うものになってしまいます。

そのため、一意的に決まるキャッシュフローに比べて、利益はあいまいなものと言えるでしょう。

1-3.利益をあげている会社が倒産する3つの原因

利益計算では黒字なのに、倒産してしまうことを黒字倒産といいます。

なぜ、利益をあげているのに倒産するのでしょうか。

実は、これも、キャッシュフローと利益計算の考え方の違いにより説明できます。

黒字倒産は主に下記の原因が考えられます。

①売上代金の回収が遅い、若しくは回収できなかった。

代金の回収が遅れる場合には、利益計算では売上が計上され、帳簿上黒字となっているように見えても、実際にはキャッシュが不足しているため、倒産につながってしまいます。

通常、今月の売上代金が、翌月の仕入、給与、その他の経費そして借入の返済等の日々の支払いの原資となります。帳簿上の利益計算では、代金の回収がされていない製品納品時点で売上を計上するため、利益が出て儲かっているように見えます。しかし、売上代金の回収が遅れ、キャッシュが獲得できなければ、日々の支払いのためのキャッシュが確保できず、倒産の可能性が高まります。さらに得意先の倒産により、売上代金の回収ができなくなってしまった場合には、連鎖倒産という言葉があるように、非常に危険な状況となってしまいます。

このように、代金の回収が遅い、若しくは回収できなかった場合には、帳簿上儲かっているようにみえても倒産してしまう可能性があるのです。

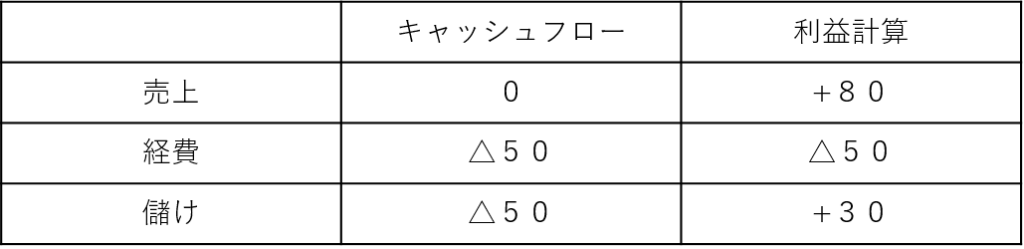

●具体例

- 製品製造のために材料50万円を購入した。

- 製品を80万円で販売したが、代金はまだ回収できていない。

売上の代金を回収できていないため、キャッシュフローでは50万円の赤字になりますが、帳簿上の儲けである利益計算では30万円の黒字となります。実際にはキャッシュは、50万円の赤字のため、次の製品を製造するための材料を購入することができず経営に支障が出るでしょう。

②在庫を抱えすぎた。

在庫を抱えすぎた場合には、利益計算では在庫分は経費から除外されるため、帳簿上の利益は増えます。しかし、在庫分であっても支払いによりキャッシュは減るため、資金繰りに困り黒字倒産につながってしまいます。

利益計算では、販売した製品に対応する分の仕入しか経費に計上できないため、在庫となった分は経費から除外しなければいけません。しかし、在庫となった分も代金の支払いがあるため、利益とキャッシュフローは乖離してしまいます。そのため、何らかの事情により、当初予定していた販売ができず、在庫を抱えすぎてしまった場合には、帳簿上、黒字になるかもしれませんが、実際のキャッシュは大きく減ってしまいます。

そのため、在庫を抱えすぎた場合には、黒字であっても資金繰りにつまり倒産になる可能性が高くなります。

●具体例

下記の条件で製品を販売した場合

- 製品 仕入値 1個10万円、売価 1個20万円

- 製品を10個仕入れて、100万円支払う。

- 製品を1個販売し、20万円受け取る

販売については、キャッシュフローと利益計算では、共に販売した製品1個分の20万円が売上として計上されますが、仕入については、キャッシュフローでは、仕入れた製品10個分で100万円のキャッシュアウトを計上します。しかし、利益計算では、仕入れた製品10個のうち、販売された1個分10万円だけを計上され、残りの9個分の90万円は在庫として経費から除外されます。そのため、キャッシュフローと利益では儲けの金額に差が出てしまいます。利益計算では黒字にもかかわらず、キャッシュフローでは80万円の赤字となっているため、経営に支障が出るでしょう。

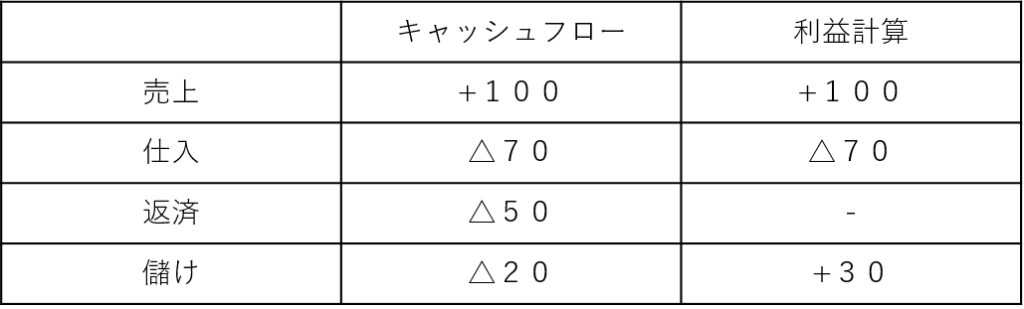

③借入の返済額が利益に比べて大きい。

利益計算では、黒字であってもそれを上回る返済がある場合には黒字倒産の可能性が高まります。

借入の返済は、会社の業績とは関係ないため利益計算には織り込まれません。そのため、帳簿上、黒字で儲かっているように見えても、その利益を上回る返済がある場合には、会社のキャッシュが減っていく状況となります。

そのため、黒字であっても、返済によって資金繰りが行き詰り倒産となってしまうのです。

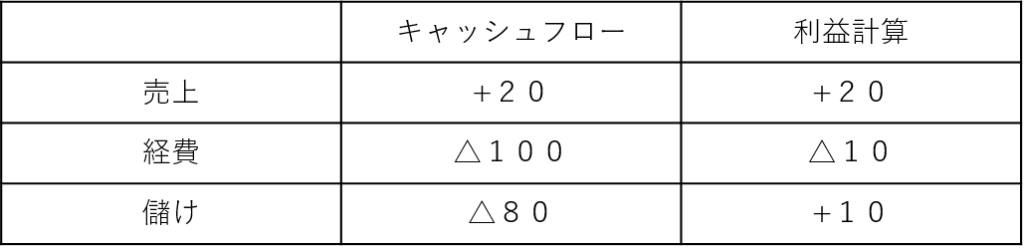

●具体例

70万円で材料を仕入れて、代金を支払った。

製品を100万円で販売し、代金を回収した。

銀行借入の返済として50万円支払った。

帳簿上の儲けである利益計算では、上記の図の売上、仕入だけ考慮し、借入の返済は考慮されません。そのため、儲けは30万円のプラスとなります。一方で、キャッシュフローでは、売上、仕入だけでなく借入の返済50万円も考慮します。そのため、儲けとしては20万円のマイナスとなってしまいます。帳簿上の利益計算では黒字ですが、実際にはキャッシュが20万円減ってしまっているので、今後の経営に支障が出るでしょう。

いずれの理由も、帳簿上の利益だけ見ていては、見逃してしまうものです。

しかし、会社のキャッシュフローには、その状況が数字として表れるのです。

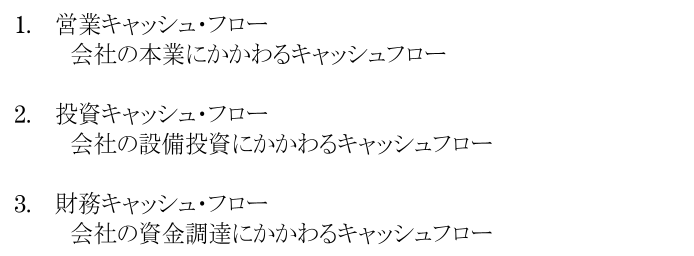

2.キャッシュフローの3つの種類

キャッシュフローとは、お金の流れのことをいいますが、これらを漠然とみていても効果的な知見は得ることができません。下記の3種類に分類してキャッシュフローを見ることによって、会社の本業によってどれだけキャッシュを創出できているのか、又は足りていないのか、さらに足りない場合には財産を売却しないといけないか、融資をどれだけ受けなければいけないのか等の経営の判断することができるようになるのです。

2-1.営業キャッシュ・フローとは?

営業キャッシュフローとは、会社の本業によるキャッシュフローです。すなわち、本業でどれだけキャッシュを稼いだかを表すものです。そのため営業キャッシュフローは、プラスでなければいけません。ここでいう本業とは、その会社のメインとなる事業活動です。工場の場合だと、製品の製造販売のための一連の全ての活動となります。

具体例でいえば、

- 製品の得意先から販売代金を150万円回収する。

- 仕入先に部品の代金50万円を支払う。

- 役員報酬を30万円支払う。

- 従業員に給与を20万円支払う。

- 社会保険料を10万円支払う。

- 事務所の家賃を10万円支払う。

- 広告費を5万円支払う。

これらはすべて、本業に関わるお金の動きで営業キャッシュフローを構成するものです。上記の具体例の収支を合計すると、営業キャッシュフローはプラス25万円となります。

営業キャッシュフローがプラスとなっているため、経営は健全だといえるでしょう。もし、営業キャッシュフローがマイナスとなってしまった場合には、本業でお金を稼げていないので、経営に問題があるといえるでしょう。その場合にはすぐに経営の見直しをする必要があります。また、次節で述べるように、不足するキャッシュを別の手段で確保する必要があるかもしれません。

2-2.投資キャッシュフローとは?

投資キャッシュフローとは、会社がどれだけ設備投資しているかを表すキャッシュフローです。ここでいう設備投資とは、製品製造に必要な機械装置の購入や、古い機械の売却など、金額の大きな設備の売買のことをいいます。

具体例でいえば、

- 古い機械を500万円で売却する。

- 新しい拠点として工場を3000万円で建設する。

- 有価証券を100万円購入する

- 有価証券を200万円で売却する。

等、が投資キャッシュフローを構成します。上記の例の合計の収支は、マイナス2400万円となります。

投資キャッシュフローは、営業キャッシュフローとは違い、その合計がマイナスであっても問題ありません。会社が成長段階であったりして、積極的に投資しているときには、マイナスになります。

逆に、本業である営業キャッシュフローがマイナスとなり、その補填として不要な財産を売却する場合や、会社の不採算部門を整理する場合にはプラスになるでしょう。

2-3.財務キャッシュフローとは?

財務キャッシュフローとは、会社の資金調達や返済等の財務活動にかかわるキャッシュフローを表します。

具体的には、

- 銀行から1000万円の借入をした。

- 銀行に100万円借入の返済をした。

- 500万円増資した。

といった財務活動が挙げられます。財務キャッシュフローは、新規の投資を行う場合に、自己資金だけでは賄えない等、銀行からお金を借りる際に大きくプラスになります。その後、借入の返済の際には、マイナスになるでしょう。こちらも投資キャッシュフローと同じように、プラスだからよい、マイナスだから悪いというものではなく、会社がどのような状況にあるのかを確認するものになります。

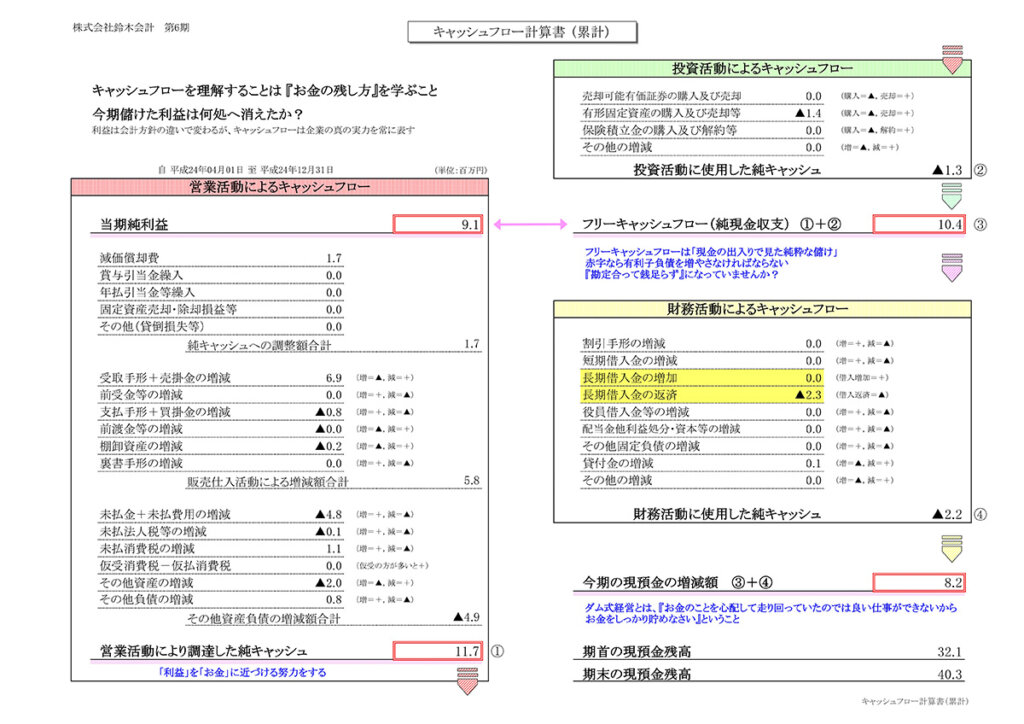

3.キャッシュフロー計算書とは?

キャッシュフロー計算書とは、一定期間にかかわる会社のキャッシュフローを表す財務諸表の一種です。

中小企業では、キャッシュフロー計算書の作成は義務ではありませんので馴染みのない方もいるかもしれません。会社では、常に色々なキャッシュフローが発生します。そのため、キャッシュフローを網羅的に見るためにはキャッシュフロー計算書を作成する必要があります。

(キャッシュフロー計算書の例)

3-1.キャッシュフロー計算書の構造

キャッシュフロー計算書の構造は、一定期間に生じるキャッシュフローを、営業キャッシュフロー、投資キャッシュフローそして投資キャッシュフローに区分して記載し、その合計として会社全体のキャッシュフローを計算します。そして、

期末のキャッシュ残高 = 期首のキャッシュ残高 + キャッシュフロー合計

という関係が成立します。つまり、一定期間の最初にあったキャッシュに、その一定期間に生じたキャッシュフロー全部を足すと、一定期間の末時点にあるキャッシュになります。

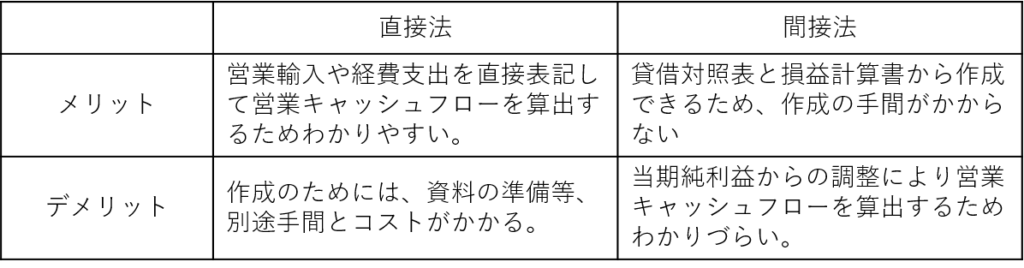

3-2.直接法と間接法

キャッシュフロー計算書は、その営業キャッシュフローの部分について、直接法と間接法という2通りの記載方法があります。実務的には作成のためのコストが少ない間接法を採用していることがほとんどです。

①直接法とは

直接法とは、営業収入や経費支出を直接表記して営業キャッシュフローを算出する方法です。

営業収入 500万円

原材料または商品の仕入の支出 300万円

給料・広告費の支出 100万円

その他の営業支出 50万円

直接法は、その活動ごとに直接収支を記載するので分かりやすいメリットがあります。一方で、作成に手間がかかるというデメリットがあります。税務署に提出が義務付けられている貸借対照表や損益計算書とは別に基礎資料を用意し、その作成のためのコストを確保しなければいけません。

②間接法とは

間接法とは、損益計算書の当期純利益から各種の調整をして営業キャッシュフローを算出する方法です。

税務署への提出義務がある貸借対照表と損益計算書のデータをもとに営業キャッシュフローを算出します。直接法とは異なり、作成のための追加コストをかけることなく、キャッシュフロー計算書を作成できます。しかし、間接法は、損益計算書の当期純利益からスタートし、下記の項目を調整して、営業キャッシュフローを算出するため、その見方が少し難しくなります。

- 減価償却費などのお金が出ていかない項目の調整

- 投資活動や財務活動に含まれる損益項目の調整

- 営業損益計算の対象となる取引における債権債務の調整

- 売掛金の調整

- 棚卸資産、買掛金の調整

これらの調整項目は、いずれも貸借対照表と損益計算書からデータを取得することができます。

例えば、減価償却費による調整については、減価償却費は、損益計算書では経費として計上されているものですが、キャッシュは減っていくものではありません。そのため、減価償却費により、利益とキャッシュフローがずれています。そこで、間接法では、そのずれを調整するのです。他の項目も同じように利益とキャッシュフローのずれを調整るためのものとなります。

4. キャッシュフロー経営

キャッシュフロー経営とは、お金の出入り(=キャッシュフロー)に着目し、資金に余裕のある経営をすることです。会社が倒産するのは、利益が足りないからではなく、キャッシュが足りなくなるためです。そのため常にキャッシュに注意を払っていれば、そのリスクを軽減することができます。キャッシュフロー経営が実現できているかを判断する目安として、フリーキャッシュフローを見る必要があります。

4-1 売上や利益重視の経営だけではなぜだめなのか

キャッシュフロー経営は、キャッシュフローに着目した経営方法ですが、これと対比する経営方法で、売上重視の経営と利益重視の経営があります。しかし、売上重視や利益重視の経営では、不十分であり、それを補うためにはキャッシュフロー経営が必要なのです。

①売上重視の経営との比較

売上重視の経営は、とにかく売上を増やして会社の規模の拡大を優先する経営です。しかし、売上を重視するあまり、安易な値引き、過大な広告費等のコストに目がいかず、キャッシュが全く貯まらないのです。会社の規模を拡大すること自体は必要な場合もあるのですが、いつまでたっても経営は安定しないでしょう。

一方で、キャッシュフロー経営は、キャッシュの増加を目的にするため、経営の安定につながります。

②利益重視の経営との比較

利益重視の経営は、会社の儲けである利益を重視した経営です。しかし、ここでいう利益は帳簿上の儲けのため、掛による売上等によりキャッシュの裏付けのない儲けの可能性があります。また、利益は、会計処理の方法によって金額が変わってしまうあいまいなものでもあります。したがって、経営を判断する上では、利益だけを重視するのは不十分といえるでしょう。

一方で、キャッシュフロー経営は、実際のキャッシュの動きに着目するため、あいまいさを排除できます。

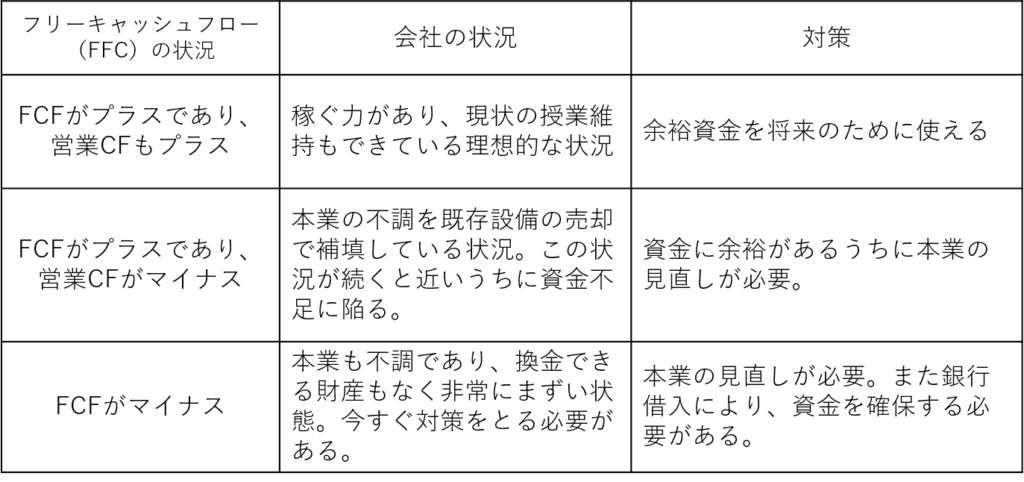

4-2.フリーキャッシュフローとは

フリーキャッシュフローとは、会社が自由に使えるキャッシュを意味します。そのため、フリーキャッシュフローが潤沢であれば、キャッシュフロー経営が実現できているといえるでしょう。

①フリーキャッシュフローの計算方法

フリーキャッシュフローとは、会社が本業で稼いだキャッシュから、本業の現状維持のために必要な投資のためのキャッシュを差し引いた残りで、会社が自由に使うことができるキャッシュを意味します。フリーキャッシュフローは、下記のように算出できます。

(正確には、投資キャッシュフローのうち、既存事業にかかわるもので、新規投資のキャッシュフローは含みません)

②フリーキャッシュフローの見方

キャッシュフロー経営とは、資金に余裕のある経営です。フリーキャッシュフローがプラスでないと、銀行借り入れの返済もできず、新規事業への投資もできず、株主への配当も支払うことができません。

なお、フリーキャッシュフローを見るときは、会社の傾向をみるため、単年度の金額だけではなく、過去数年の金額も見る必要があります。

4-3.キャッシュフロー改善のポイント

キャッシュフローを改善するうえでの、大まかなポイントは以下の二つになると思います。すなわち、キャッシュの大きさとスピードです。

①キャッシュの大きさ

キャッシュの大きさとは、いくらのキャッシュが入ってくるか若しくは出ていくかという視点です。

キャッシュフローを改善するためには、キャッシュインを増やし、キャッシュアウトを減らすことです。

例えば、製品を10個売るよりは、製品を20個売る方が会社にキャッシュが残るでしょう。そのためには、製品開発をし、協業他社に負けない製品を作ること、新しい取引先を開拓することが必要になります。また、また、うまく経費を減らせることができれば、それだけ会社にキャッシュは残るでしょう。そのためには、自社の経費の見直しをし、無駄を削減したり、より条件のよい仕入先を開拓する必要があるでしょう。

②キャッシュのスピード

キャッシュのスピードとは、どれだけ早くキャッシュを獲得し、どれだけ遅くキャッシュを支払うかという視点です。すなわちキャッシュインをできるだけけ早くし、また、キャッシュアウトをできるだけ遅くすれば、それだけ会社にキャッシュが長く滞留することになります。

上の例で述べたように、製品を販売(納品)しても、代金は翌月以降の回収ということがほとんどです。場合によっては、手形を発行され、半年後の入金といったケースもあります。これではせっかく製品を販売しても会社のキャッシュはすぐに増えていません。そのため、会社のキャッシュを増やすために、できるだけ早く代金を回収できるように得意先と交渉する必要があります。また、経費の支払いをできるだけ遅くするためには、仕入先との交渉により翌月以降の支払いにする、一括払いを避け分割払いを選択するといった方法をとる必要があります。

さいごに

最後に、会社経営はたくさんの問題に直面します。その中でもお金の問題は常に経営者の頭の中にあるはずです。キャッシュフローを意識した経営をすれば、より一層安定した会社を実現することができるでしょう。

まずは、キャッシュフロー計算書を作成し、自社のお金の流れを確認してみてはいかがでしょうか。

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。