相続税を計算する際、上場株式と非上場株式では評価額の算出方法が異なります。

上場株式は亡くなった時点の株価を相続税評価額としますが、非上場株式は会社の規模や保有財産から評価額を算出しなければなりません。

そこで本記事では、非上場株式の相続税評価額の計算方法と必要書類について解説します。

非上場株式の評価方法は3種類

非上場株式の相続税評価額は、大きく3種類に分類されます。

- 類似業種比準方式

- 純資産価額方式

- 配当還元方式

類似業種比準方式とは?

類似業種比準方式は、上場している企業と同程度の事業規模がある会社の株価を算出する際に使用する計算方法です。

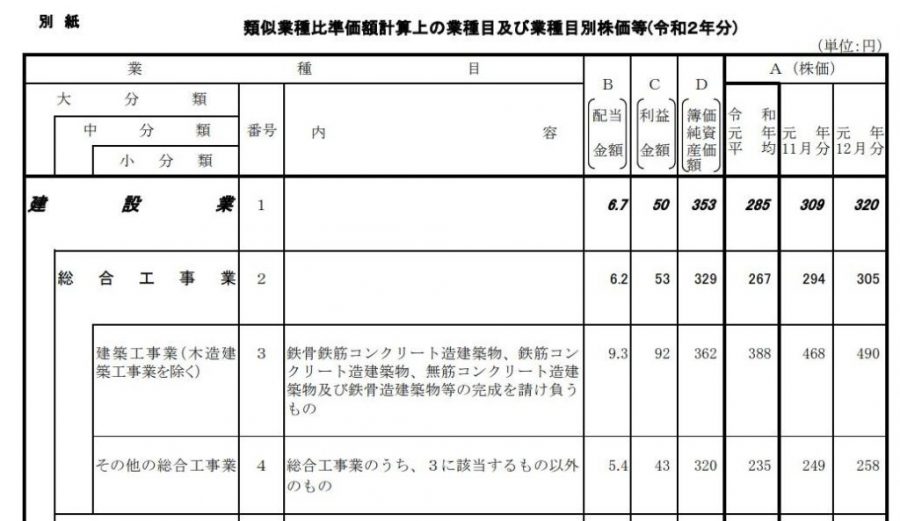

評価対象の会社と同じ業種(類似業種)の「配当金」・「利益金額」・「純資産価額」・「株価」の平均値を使用して、1株当たりの株価を算出します。

また評価に用いる上場株式の各平均値は、国税庁のホームページで公表されており、業種は、日本標準産業分類の分類項目で分かれています。

参考:令和2年分の類似業種比準価額計算上の業種目及び業種目別株価等について

純資産価額方式とは?

純資産価額方式は、課税時期(相続開始時点)の会社の資産や負債に基づき、1株あたりの株価を算出する計算方法です。

主に事業規模が小さい会社の株式を評価する際に使用し、負債よりも資産が多い会社ほど、1株あたりの株価は高くなります。

また法人の資産に不動産がある場合、相続税評価額を別途算出しなければなりませんので、ご注意ください。

配当還元方式(特例的評価方法)とは?

配当還元方式は、同族株主以外の株式が保有する株価を算出する計算方法です。

類似業種比準方式や純資産価額方式は、非上場株式の相続税評価額を算出する『原則的評価方法』です。

一方、配当還元方式は『特例的評価方法』と、例外的な計算方法に位置づけられています。

評価会社から受け取る配当金に基づき、1株あたりの評価額を算出するため、原則的評価方法の2つよりも、評価額の算出は比較的容易です。

なお配当還元方式で計算した評価額よりも、原則的評価方法で計算した評価額の方が低い場合は、原則的評価方法を選択して評価額を算出することも可能です。

非上場会社の事業規模の判定方法

原則的評価方法の類似業種比準方式と純資産価額方式は、会社の規模によって使用する計算方式が異なります。

会社の規模は、大会社・中会社・小会社に分類し、従業員の人数や純資産価額、直前期の取引金額に応じて区分します。

会社の事業規模の判定

| 規模区分 | 区分の内容 | 総資産価額(帳簿価額によって計算した金額)および従業員数 | 直前期末以前1年間における取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員数が70人以上の会社または右のいずれかに該当する会社 | 卸売業 | 20億円以上(従業員数が35人以下の会社を除く。) | 30億円以上 |

| 小売・サービス業 | 15億円以上(従業員数が35人以下の会社を除く。) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 15億円以上(従業員数が35人以下の会社を除く。) | 15億円以上 | ||

| 中会社 | 従業員数が70人未満の会社で右のいずれかに該当する会社(大会社に該当する場合を除く。) | 卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 2億円以上30億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く。) | 6,000万円以上20億円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く。) | 8,000万円以上15億円未満 | ||

| 小会社 | 従業員数が70人未満の会社で右のいずれにも該当する会社 | 卸売業 | 7,000万円未満または従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満または従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満または従業員数が5人以下 | 8,000万円未満 | ||

大会社の評価方法は類似業種比準方式

大会社に該当する非上場株式の評価は、類似業種比準方式で行います。

類似業種比準方式は、純資産価額方式よりも1株あたりの評価額は低くなることが多いです。

しかし類似業種比準方式で算出した株価よりも、純資産価額方式で算出した株価が低い場合、納税者の選択により純資産価額方式で株価を算出することも可能です。

中会社の評価方法は原則的評価方法の併用

中会社に該当する非上場株式は、類似業種比準方式と純資産価額方式を併用して評価額を算出します。

類似業種比準方式と純資産価額方式を併用する際の比率は、評価会社の純資産価額と直前期の取引金額に応じて変わります。

中会社の評価方法の計算式

類似業種比準価額×L+1株当たりの純資産価額(相続税評価額によって計算した金額)×(1-L)

総資産価額(帳簿価額によって計算した金額)および従業員数に応ずる割合

| 割合(L) | 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 |

|---|---|---|---|

| 0.90 | 4億円以上(従業員数が35人以下の会社を除く。) | 5億円以上(従業員数が35人以下の会社を除く。) | 5億円以上(従業員数が35人以下の会社を除く。) |

| 0.75 | 2億円以上(従業員数が20人以下の会社を除く。) | 2億5,000万円以上(従業員数が20人以下の会社を除く。) | 2億5,000万円以上(従業員数が20人以下の会社を除く。) |

| 0.60 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 4,000万円以上(従業員数が5人以下の会社を除く。) | 5,000万円以上(従業員数が5人以下の会社を除く。) |

直前期末以前1年間における取引金額に応ずる割合

| 割合(L) | 卸売業 | 小売・サービス業 | 卸売業、小売・サービス業以外 |

|---|---|---|---|

| 0.90 | 7億円以上30億円未満 | 5億円以上20億円未満 | 4億円以上15億円未満 |

| 0.75 | 3億5,000万円以上7億円未満 | 2億5,000万円以上5億円未満 | 2億円以上4億円未満 |

| 0.60 | 2億円以上3億5,000万円未満 | 6,000万円以上2億5,000万円未満 | 8,000万円以上2億円未満 |

小会社の評価方法は純資産価額方式

小会社に該当する非上場株式の評価は、純資産価額方式で行います。

ただ納税者の選択により、純資産価額方式と類似業種比準方式の併用方式で株価を算出することも可能です。

小会社の評価方法併用の計算式

類似業種比準価額×0.5+1株当たりの純資産価額(相続税評価額によって計算した金額)×(1-0.5)

同族株主以外の株主の株価は配当還元方式で計算する

同族株主以外の株主が保有する非上場株式の株価を計算する際は、事業規模にかかわらず配当還元方式を適用します。

そのため非上場株式の株価を算出する際は、最初に被相続人が同族株主に該当するかを判定し、同族株主以外の場合は、配当還元方式で株価を計算します。

非上場株式の評価額を計算する際に必要になる書類

法人税の申告書は直前期から3年分

法人税の申告書は、相続開始の直前期から3年分が必要になります。

また会社の事業規模や財産内容を確認するため、貸借対照表・損益計算書などの帳簿も用意しなければなりません。

株主名簿で株数と続柄を確認

非上場株式の評価額は、同族株主と同族株主以外で計算方法が変わり、同族株主の判定は被相続人本人だけでなく、被相続人の親族が保有する株式数も関係します。

そのため会社が発行している株式総数や、株を保有している人(被相続人との続柄)を確認できる株主帳簿が必要です。

不動産の相続税評価額を算出するための資料

株価を評価する対象法人が不動産を保有している場合の相続税評価額は、被相続人が個人で保有する不動産と同じ評価方法で計算します。

土地の相続税評価額を算出する場合、土地の面積や形状の確認できる図面が必要です。

また会社が土地を借りている場合、借地権の評価額も算出しなければならず、借地権の計上漏れは税務署から指摘を受けやすいポイントです。

相続人のみで非上場株式を評価するのは難しい

非上場株式の相続税評価額は、相続財産の中で最も計算が難しい財産の一つです。

相続人の中に法人の決算書を作成している人や、会計知識と相続税知識を有している人がいれば、非上場株式の評価額を算出することも可能です。

ただ非上場株式の相続税評価額の計算に不慣れな方が計算すると、税務署から評価誤りの指摘を受け、加算税・延滞税など罰金を支払うことになります。

そのため相続人だけで相続税の申告書を作成する場合でも、非上場株式の相続税評価額の計算だけは専門家に依頼することをオススメします。

なおビジョン税理士法人は、法人税・相続税の双方に精通した税理士事務所ですので、相続の相談・節税方法について知りたい方は、お気軽にお問い合わせください。