相続税の税務調査で、一番多く申告漏れが見つかっている財産が何かご存知でしょうか。

不動産、保険、株式など、調べるのが難しそうな財産を想像してしまうかも知れませんが、意外にも一番多いのは「現金・預貯金等」です。

今回は、このうち手持ちの「現金」について、相続財産になるものの基本的な考え方と申告漏れを防ぐための4つのポイントをお伝えします。

現金・預貯金等の申告漏れは1,000億円超え

平成30事務年度の税務調査において、申告漏れが見つかった現金・預貯金等の額は、1,268億円です。

他の財産は、土地が422億円、有価証券が388億円と続くことから、現金・預貯金等が飛び抜けて多いことがわかると思います。

現金・預貯金等の申告漏れが多いのは、この年度に限ったことではなく、例年の傾向です。

平成29事務年度は1,183億円、平成28事務年度は1,070億円で、いずれの年度でも、一番多く申告漏れが見つかった財産となります。

ちなみに「事務年度」とは国税の事業年度のようなものです。

7月~翌年6月を1年度とするもので、4月開始となる一般の官公庁の「年度」と異なるためこのように使い分けられています。

手持ち現金の基本的な考え方

手持ち現金とは、相続開始のときに被相続人がもっていた現金のことをいいます。

たとえば、財布の中、金庫や引き出しの中、銀行の貸し金庫などに保管された現金です。

以下、相続財産となる手持ち現金の基本的な考え方を解説します。

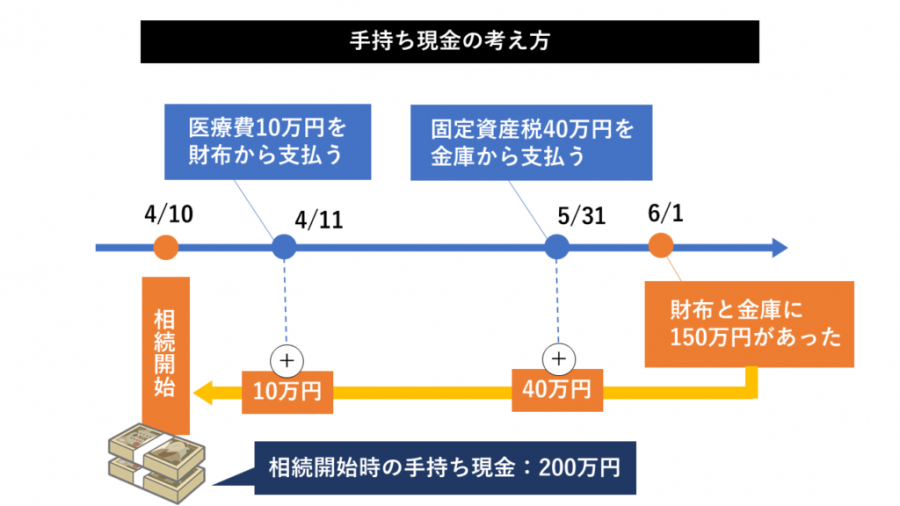

「相続開始時」の金額を計算する

相続財産とは、相続が開始した時、つまり被相続人が亡くなった時点で被相続人がもっている財産をいいます。

そのため、被相続人が亡くなった後に支払いなどで消費したとしても、それは相続開始のときには被相続人の財産だったので、相続財産に含めなければなりません。

具体例で見てみましょう。

被相続人が4月10日に亡くなり、6月1日に被相続人の手持ち現金を確認したところ、財布と自宅の金庫から合計150万円が見つかったとします。

しかし、相続開始から手持ち現金を確認するまでの間に、次のような支払いがあったとします。

- 亡くなった翌日、被相続人の財布から、医療費10万円を病院に支払った

- 被相続人が亡くなった月が固定資産税の納期限だったため、遺族が被相続人の金庫から40万円を引き出して納税した。

この場合、支払った現金を、150万円の手持ち現金の残高に足さなければなりません。

したがって、被相続人の相続財産となる手持ち現金は、200万円になります。

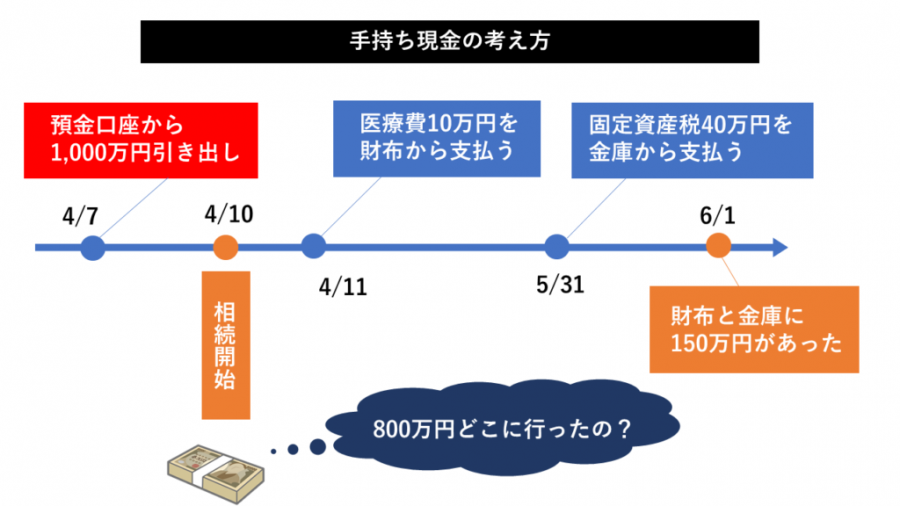

引き出した現金で相続開始時に消費していないものは足す

手持ち現金の額は、預金口座から引き出した現金と相続開始までに使った現金との差額に近いはずです。

あくまで理論上の話ですから、預金口座の出金額と手持ち現金の差が何なのかわからないということは、多かれ少なかれどの相続にもあります。

しかし金額が大きく、かつ、預金口座の出金から相続開始までの期間が短い場合は気をつけてください。

仮に、前項の例で相続開始の3日前に、被相続人の預金口座から1,000万円が引き出されていることがわかったら、どのようなことを想像しますか。

少なくとも手持ち現金との差額の800万円が、どこに消えたのか気になるでしょう。

参考までに、平成23年の国税不服審判所の裁決事例に次のようなケースがあります。

被相続人の親族が、相続開始前に5,000万円の現金を被相続人の口座より引き出した事実から、この全額を相続財産とした税務署の判断を、国税不服審判所が認めたというものです。(平成23年6月21日裁決)

この事例では、被相続人の親族は、被相続人に指示されて5,000万円を引き出したことや、全額を被相続人に渡したこと、その使途は聞いていないことなどを説明しています。

しかしさまざまな調査から、被相続人が5,000万円全額を生前に使い切った事実は認められないとし、現金5,000万円は相続開始のとき、被相続人の財産だったという判断に至っているのです。

金額が大きいことや被相続人の消費傾向、出金から相続までの日数が短いことなどからの総合的な判断となっています。

預金口座の出金額から、最終的にこのような形で課税されるケースがあることは知っておきましょう。

ちなみに税務調査では、過去10年ほどの預貯金の入出金履歴を確認すると言われています。

債務控除・葬式費用との関係

相続開始後に支払った被相続人の債務や葬儀に関する一定の費用は、相続財産から差し引くことができます。

相続開始後に手持ち現金から支払うものは、これにあたるものが多いと思いますので、忘れずに申告しましょう。

たとえば固定資産税は、1月1日時点の所有者に課税され、その後は5月頃から翌年2月ころにかけて、4期に分けて納税します。

したがって、年の途中に亡くなった被相続人に未払いの固定資産税があれば、それは被相続人の債務です。

よって、債務控除として申告することができます。

なお、債務や葬式費用は、その内容をすべて「債務及び葬式費用の明細書」に記載して申告します。

手持ち現金と相殺して申告することはできません。

手持ち現金の申告漏れを防ぐ4つのポイント

ポイント1:見つけた現金はその都度記録する

相続後に被相続人の現金を見つけたときは、その都度、「どこに」「いくら」あったのかをメモし、リスト化しましょう。

貸し金庫がある場合は、最初に貸し金庫の中の写真を撮っておくと、後から余計な疑いをもたれにくくなるため安心です。

相続税の申告書に添付する財産の明細書にも、場所や金額の記載が必要になりますので、ありのままを記録しましょう。

ポイント2:領収書を保管しておく

相続開始の前後に被相続人の手持ち現金から支払いを行ったときは、領収書やレシートをとっておきましょう。

それらと手持ち現金を照合すれば、手持ち現金の額が妥当かどうかをチェックできるはずです。

チェックするときは、領収書やレシートと一緒に、次項の預金口座の出金状況とも照合してください。

ポイント3:預金口座の出金状況と照合する

前述のとおり、預金口座からの出金額は、手持ち現金の額と密接に関わっています。

申告するときは、必ず預金口座からの出金額と手持ち現金の額を照合してください。

直近の出金額に比べて手持ち現金が少なすぎると感じたときは、手持ち現金から大きな支払いをしたことを忘れているのかも知れません。

領収書やレシートをもう一度よく見てみましょう。

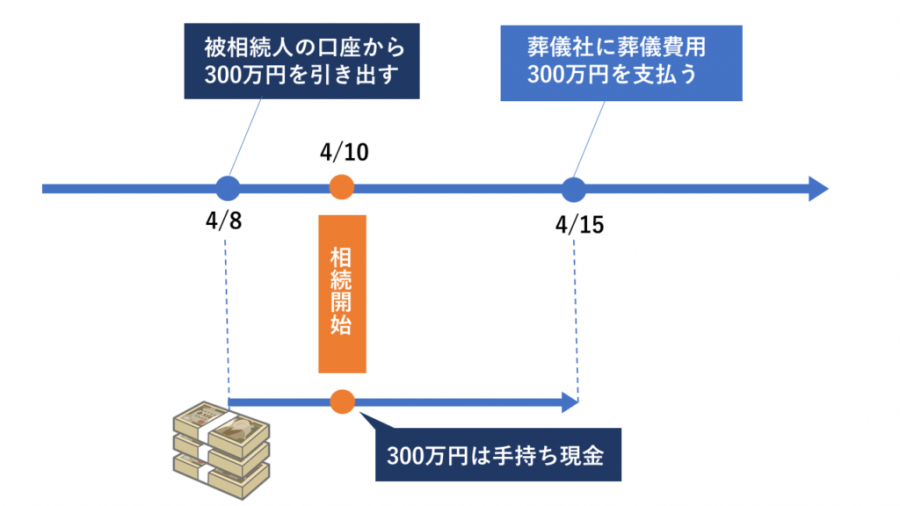

ポイント4:相続開始後の支払い額を含める

相続開始「前」にあった被相続人の手持ち現金を相続開始「後」に使った場合、その額は、相続財産に含める必要があります。

たとえば、4月に入って被相続人の容態が悪化し、亡くなる2日前の4月8日に念のため葬儀費用として、被相続人の預金口座から300万円を引き出したとします。

そして4月10日に被相続人が亡くなり、4月15日に葬儀社に300万円を支払ったとします。

この場合、相続開始の時点で300万円はまだ使われていないため、被相続人の手持ち現金に含めなければなりません。

相続のご相談はお気軽に

手持ち現金の申告漏れは、口座から引き出した現金を計上するのを忘れていたなどの単純なミスによるものがほとんどです。

それなのに税務調査で、まるで財産を隠したかのように疑われたら、心当たりがなくても不安になるものです。

被相続人の財産を一生懸命管理されてきたご遺族の方からすれば、不快に感じることもあるでしょう。

手持ち現金の計上は、ポイントを押さえればミスはなくなります。

ご不明な点や不安に感じられる点がありましたら、お気軽にご相談ください。