相続税法には基礎控除額をはじめとして、相続財産や税額から控除される制度がいくつかあります。

- 基礎控除

- 生命保険等の非課税限度額

- 税額控除

「控除」とは大まかに言って、金額を差し引くことですが、そのタイミングがそれぞれ異なります。

大切な財産を受け継ぐために、最低限の知識ですから是非知っておいて下さい。

基礎控除とは

相続税の基礎控除というのは、相続税を計算する際に遺産額から控除することができる金額のことです。

つまり、基礎控除よりも遺産額が小さい場合には相続税がかからないため、相続税の申告を行う必要もありません。

基礎控除は

3,000万円+(600万円×法定相続人の数)

という算式で計算されます。

法定相続人(くわしくはこちら)というのは、それぞれのケースにおいて、民法上、相続人となることができる人のことを指します。

実際には、法定相続人のうち一部の人だけが相続人になったり、法定相続人とは異なる人が遺贈を受けたりすることもできますが、相続税の基礎控除を計算する際には法定相続人の数をもとにします。

基礎控除の計算方法

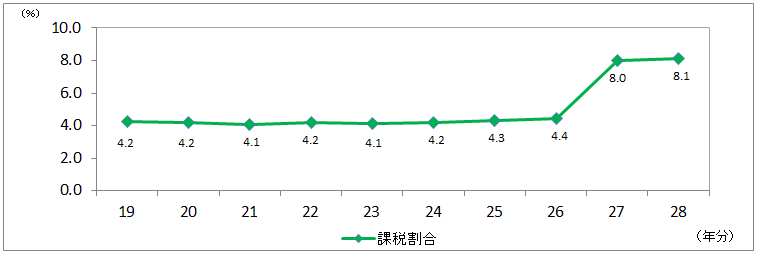

下記の表は、亡くなられた方のうち相続税の課税対象となった被相続人数の割合を表したものです。

直近の平成28年分では、亡くなられた方が100人いれば、そのうち約8人のケースで相続税の課税対象となったことを意味します。

この表の推移を見ると、平成26年までは課税対象となった割合が4%台であったのに、平成27年からは割合が急に増えていることがわかります。

これは平成27年分から基礎控除が引き下げられたことによる影響です。

平成26年まで基礎控除は

「5,000万円+(1000万円× 法定相続人の数)」(旧)

という算式で計算されていましたが、平成27年からは

「3,000万円+(600万円×法定相続人の数)」(新)

と約6割に減額されたことになります。

つまり、控除される額が減った分、より多くのケースで相続税が課税されるようになったことを意味しており、相続税対策がより重要になったということができます。

基礎控除の計算例

それでは、実際に基礎控除の計算例を確認するとともに相続税額の計算を行ってみましょう。

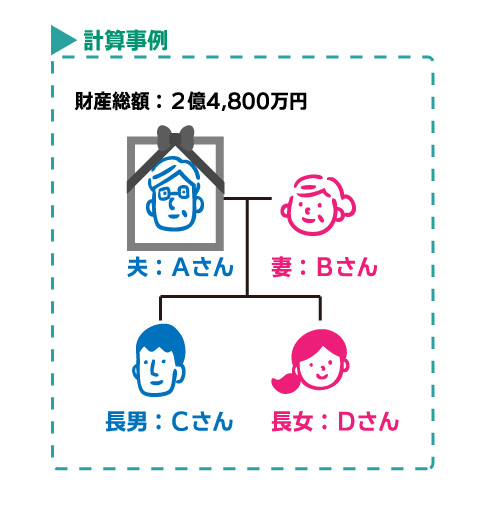

事例

- 夫Aさんが総額2億4,800円の財産を残して亡くなりました。

- 法定相続人は妻Bさん、長男Cさん、長女Dさんの3名です。

- 話し合いにより、遺産は妻Bさんが60%、長男Cさんが25%、長女Dさんが15%の割合で相続することになりました。

相続税の計算

基礎控除

法定相続人の数は妻、長男、長女の3名なので、基礎控除は下記の算式により4,800万円となります。

基礎控除=3,000万円+(600万円×3名)=4,800万円

課税遺産総額

課税遺産総額は遺産の総額から基礎控除を差し引いて算定します。

課税遺産総額=2億4,800万円-4,800万円=2億円

相続税の総額

課税遺産総額を法定相続分で分割したものと仮定して相続税の総額を計算します。

法定相続分で分割

- 妻Bさん:2億円×1/2(←法定相続分)=1億円

- 長男Cさん:2億円×1/4(←法定相続分)=5,000万円

- 長女Dさん:2億円×1/4(←法定相続分)=5,000万円

各人の仮定の相続税

- 妻Bさん:1億円×30%(←相続税率)-700万円(←税額控除)=2,300万円

- 長男Cさん:5,000万円×20%(←相続税率)-200万円(←税額控除)=800万円

- 長女Dさん:5,000万円×20%(←相続税率)-200万円(←税額控除)=800万円

- 相続税の総額=2,300万円+800万円+800万円=3,900万円

実際の相続税額

相続税の総額を実際の相続の割合に応じて按分し、各人の実際の相続税額を算定します。

- 妻Bさん:3,900万円×60%(←話し合いによる相続分)=2,340万円 →0円(※配偶者控除)

- 長男Cさん:3,900万円×25%(←話し合いによる相続分)=975万円

- 長女Dさん:3,900万円×15%(←話し合いによる相続分)=585万円

(※)配偶者に対する相続税額については「法定相続分」と「1億6,000万円」のいずれか大きい方の金額まで税額控除が認められています(配偶者の税額軽減)。

以上の計算により、妻Bさんはゼロ、長男Cさんが975万円、長女Dさんが585万円となりました。