出張手当を支給したいけれど「いくら支払っていいのか」分からず悩んでいませんか

ここでお伝えする支給額の手順を知れば、誰でも会社に合った支給額が分かるようになります。

なぜなら、私もこのケース別の支給額を知ることで、自社の出張手当の支給額に悩まなくなりました。

じつは、出張手当を正しく支給するには、知るべき事がたくさんあるんです。

ここでは、出張手当を支給したい経営者に向けて、支給額をケース別に分かり易く解説していきます。

基礎知識から導入までを丁寧にお伝えしますので、これから紹介していく知識で、出張手当の導入のすべてを理解してください。

最後まで読んで頂ければ、経営者が適正な出張手当を支給でき、簡単に「出張手当」を会社に導入出来るようになります。

目次

1. 出張手当の基礎知識を知る

出張手当は、出張に行った従業員に会社がお金を支払うことです。

・出張とは、従業員が普段勤務している職場から離れて勤務すること

・手当とは、労働の報酬として会社が従業員にお金を支払うこと

出張手当と言うのは、幾つかのメリットがあるので、基本的には全ての会社に導入してほしいです。

具体的なメリットは、会社の節税であったり、出張した従業員の慰労になったりすることです。そのため、「出張手当」を会社に導入すると良いでしょう。

そして、導入は正しくするべきです。

ただお金を払うだけでは「出張手当」とは認められません。

正しく導入するとは、「出張経費」と「出張手当」の違いを理解して、適正な額で支給をすること、そして「出張旅費の規程」を作って会社に備えることになります。

つまり、適正な金額で支給することが正しい導入であり、「出張手当」と認められ、節税につながります。

「出張手当」は、「日当」と呼ばれることもありますが、呼び方の違いであり同じ意味です。

ここでは、「出張手当」を使用していきます。

1-1. 出張手当とは

出張手当とは、出張に行った従業員に一定額の手当を支給することです。

出張に行くと、交通費や宿泊費のほか、食事代・電話代や時間を調整するのに立ち寄った店での珈琲代など細かい経費がかかります。

さらに、遠方の勤務地に行き業務に従事すると、普段の勤務地とは違うので普段以上に、肉体的・精神的にも疲労が伴います。

例えば、出張先で食事をしても、会社は食事代を払いません。従業員が普段勤務している場所で食事をした時会社が払わないのと同じだからです。

そこで、会社は、出張に行った従業員に「出張手当」として手当を支給し、出張中にかかる食事代や電話代などに充ててもらおうとする考えがあります。

つまり、会社は、普段勤務している職場から離れて遠方に勤務をする従業員に、諸経費や慰労として出張の規定を設けてあらかじめ決めた一定額を「出張手当」として支給します。

1-2. 出張手当を支給する2つの利点

出張手当を支給すると、会社には2つの利点が生まれます。

この利点によって会社が出張手当の規定を明確にすると節税になるので、どんな利点があるのか1つずつ見ていきましょう。

・会社の損金になる

出張手当は、支給すると会社の損金になります。損金は法人税法上の呼び方で、簡単にいうと会社の会計上の費用、つまり経費と呼ばれるものと同様になります。

会社のお金を使用すると、会計上費用となり利益から差し引くことに出来ますが、税法上ではその内容によっては認められないものがあり、税金を計算する時には差し引くことが出来ない(損金不算入)ものがあります。

そんな中、出張手当は、税法上で損金になるので、会社は費用つまり経費に出来る利点があります。

・会社の消費税の課税対象になる

消費税は、商品の購入やサービスを受ける時に、消費にするものに対してかかる税金です。

出張に行った時の出張手当は、何かを消費しているわけでは無いので、消費税の課税対象では無いと考えられます。

しかし、出張手当は旅費交通費に出来るので、基本的に消費税の課税対象となります。

例えば、役員や従業員が国内出張に行った時に支給した、出張手当・交通費・宿泊費は、出張に際し通常必要とされるものであれば消費税の課税対象となります。

出張にかかる費用のうち、交通費や宿泊費は消費税の課税対象となるのは分かります。

ですが、出張手当については、手当だから給与手当であり、給与所得になり消費税の課税対象では無いのではないかという疑問も生じると思います。しかし、出張手当は給与所得ではありません。

消費税の納付税額は、売上などで預かった消費税から仕入れなどで支払った消費税を差し引いて求めます。

つまり、出張手当は経費となり、消費税の課税対象として課税仕入になりますので、消費税の納付税額が少なくなる利点があります。

国税庁の消費税基本通達で、国内の出張日当は課税仕入になると定められています。

| 出張旅費、宿泊費、日当、通勤手当などの取扱い 国内の出張又は転勤のために、役員又は使用人に対して支給した出張旅費、宿泊費、日当については、支給した金額のうちその旅行について通常必要であると認められる部分の金額は、課税仕入れになります。 ただし、海外への出張又は転勤のために支給した出張旅費、宿泊費、日当は原則として課税仕入れになりません。 また、事業者が使用人等に支給する通勤手当(通勤定期等の現物による支給を含む。)のうち通勤のために通常必要とする範囲内のものは、所得税法上非課税とされる金額を超えている場合であっても、その全額が課税仕入れになります。 国税庁HP (消基通11ー2ー1、11-2-2) |

課税仕入れとは、消費税の計算の時に課税対象として経費に処理できる項目のことです。

※ただし、海外の出張での支払いは、原則として消費税の対象となりません。

1-3. 出張手当を導入した方が良い理由

出張手当を導入した方が良い理由を端的に言うと、企業側にも従業員側にも双方で利点があるからです。

具体的には前述したとおり、企業側の2つの利点に加え、従業員側は、出張手当が個人の給与に含まれないため所得税の課税対象にはならないこと、また、遠隔地で業務をすることによって発生する不満を軽減する効果もあります。

だからこそ、多くの会社が導入しています。

では、どのぐらい多くの会社が導入しているのか見てみましょう。

国内出張手当

| 支給する企業 | 支給しない企業 | |

| 日帰り出張 | 84.2% | 15.2% |

| 宿泊出張 | 91.2% | 4.7% |

通常の出張:早朝出発、時間外(深夜)、帰着を除く

統計は全て、産労総合研究所の「2019年 国内出張旅費に関する調査」を使用しています。

産労総合研究所の統計を見ると、出張手当を支給している企業は、日帰り出張84.2%、宿泊出張91.2%と多くの割合を占めているのが分かります。

ただし、出張手当は、絶対に支給しなければならないと法律で定められているものではありません。役員や従業員が国内や海外に出張する場合でも、支給の義務はありません。

それでもなお、多くの企業が導入しているのは、双方の利点によって業務を円滑にする効果があるからです。

したがって、出張手当とは何かをよく理解し導入をすすめていきましょう。

ここからは、出張手当を導入している会社の話をしていきます。

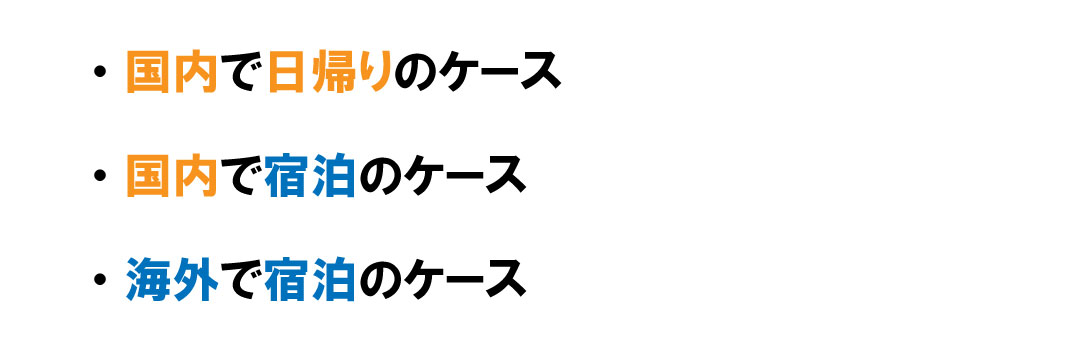

2. 【ケース別】出張手当の支給額の目安

・出張手当を支給している会社は、いくら支給しているのか

支給額の目安を知った上で、自社の支給額を決めた方が良いので、ここでは出張の【ケース別】に支給額を見ていきます。

一番良いのは、他社の支給額を参考にすることです。

一般的な他社の支給額を知って、そして、階級など色んな分け方や距離を判断に使うなど、様々な考え方があったうえで結果的に自社に合った出張手当の支給額を決定しましょう。

他社とは、同業種・同規模が良いでしょう。

同業種・同規模の他社の支給額は、相当な金額と言われている、世間一般的には認められている金額になっているからです。

したがって、統計で示されている金額と同額もしくは近い金額を、自社の出張手当の金額として決めましょう。

では、ケース別に見ていきます。

2-1. 国内で日帰りのケース

出張先が、「国内で日帰り出張のケース」の、一般的な支給額の相場を見ていきましょう。

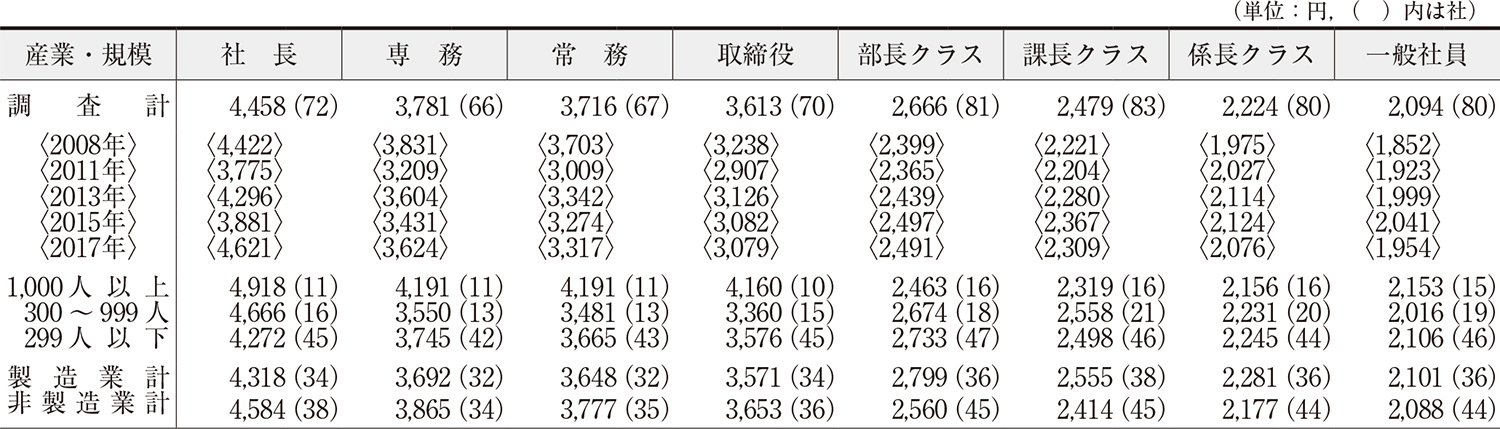

出張手当を、出張の距離・時間・地域等によって分けずに、階級によってのみ分けている企業の平均支給額は、社長4,458円・取締役3,613円・一般社員2,094円です。

さらに、その他の階級の支給額は、次のようになっています。

2019年 国内日帰り出張の支給額

| 国内日帰り 出張手当 支給額 | |

| 社長 | 4,458円 |

| 専務 | 3,781円 |

| 常務 | 3,716円 |

| 取締役 | 3,613円 |

| 部長クラス | 2,666円 |

| 課長クラス | 2,479円 |

| 係長クラス | 2,224円 |

| 一般社員 | 2,094円 |

年や規模など、他の分け方による支給額もありますので、次の表を記載します。

・2019年以前(2008年から2017年)

・企業の規模別 (従業員数)

・業種別(製造業・非製造業)

通常の日帰り出張

(早朝出発,時間外〈深夜〉帰着を除く)における日当の平均支給額(距離・時間・地域区分がない場合)

出典:産労総合研究所 表2 通常の日帰り出張(早朝出発,時間外〈深夜〉帰着を除く)における日当の平均支給額(距離・時間・地域区分がない場合)

2-2 国内で宿泊のケース

「国内で宿泊出張」の一般的な支給額の相場を見ていきましょう。

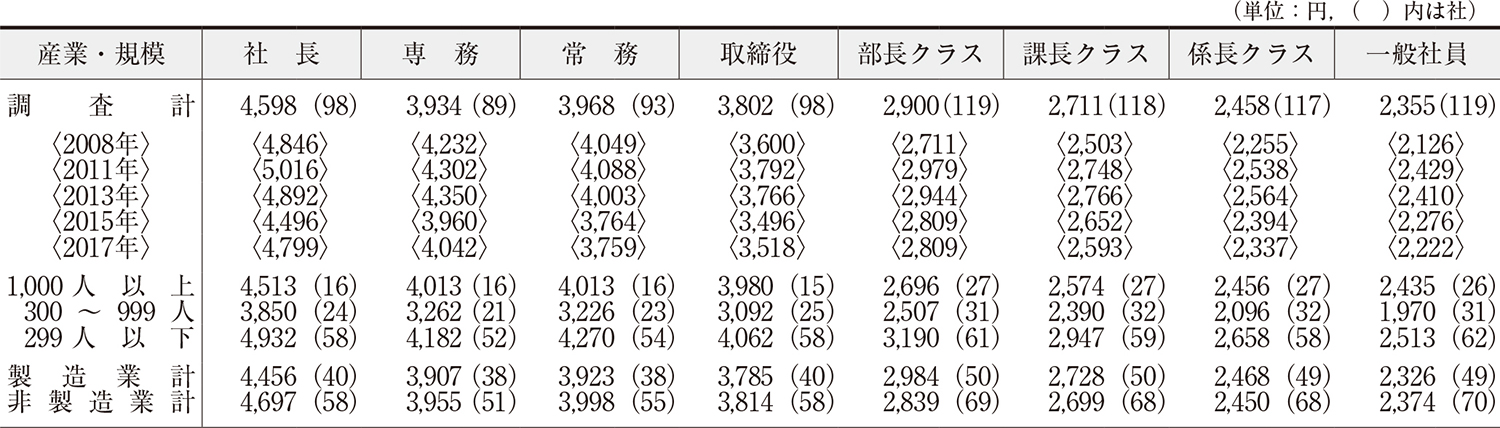

出張手当を出張の距離・時間・地域等によって分けずに、階級によってのみ分けている企業の平均支給額は、社長4,598円・取締役3,802円・一般社員2,355円です。

さらに、その他の階級別の支給額は、次のようになっています。

2019年 国内宿泊出張の支給額

| 国内宿泊 出張手当 支給額 | |

| 社長 | 4,598円 |

| 専務 | 3,934円 |

| 常務 | 3,968円 |

| 取締役 | 3,802円 |

| 部長クラス | 2,900円 |

| 課長クラス | 2,711円 |

| 係長クラス | 2,458円 |

| 一般社員 | 2,355円 |

他の分け方による支給額もありますので、次の表を記載します。

・2019年以前(2008年から2017年)

・企業の規模別 (従業員数)

・業種別(製造業・非製造業)

通常の宿泊出張

(早朝出発、時間外<深夜>帰着を除く)における「日当」(1日分)の平均支給額(全地域一律の場合)

出典:産労総合研究所 表4 通常の宿泊出張(早朝出発、時間外<深夜>帰着を除く)における「日当」(1日分)の平均支給額(全地域一律の場合)

2-3 海外で宿泊のケース

「海外で宿泊出張」の一般的な支給額の相場を見ていきましょう。

出張手当の平均支給額は、韓国・台湾地域の役員6,476円・一般社員4,559円、北米地域の役員6,855円・一般社員4,913円です。平均支給額は、円建て企業の出張地域別での調査結果になります。

さらに、その他の地域別・階級別の支給額は、次のようになっています。

2019年 海外宿泊出張の支給額

| 海外出張 出張手当 支給額 | ||||||||

| 韓国・台湾地域 | 中国地域 | 東南アジア地域 | 中東地域 | 欧州地域 | 北米地域 | ロシア地域 | インド地域 | |

| 役員 | 6,476円 | 6,411円 | 6,472円 | 6,833円 | 6,812円 | 6,855円 | 6,708円 | 6,594円 |

| 部長クラス | 5,243円 | 5,185円 | 5,226円 | 5,468円 | 5,552円 | 5.593円 | 5,472円 | 5,317円 |

| 課長クラス | 4,940円 | 4,888円 | 4,932円 | 5,165円 | 5,273円 | 5,308円 | 5,188円 | 5,027円 |

|

係長クラス |

4,586円 | 4,534円 | 4,563円 | 4,780円 | 4,905円 | 4,943円 | 4,814円 | 4,653円 |

| 一般社員 | 4,559円 | 4,514円 | 4,543円 | 4,755円 | 4,881円 | 4,913円 | 4,791円 | 4,629円 |

3. 出張経費になるものとならないもの

出張は、先に見たように「出張手当」が掛かります、さらにその他にも「出張経費」として費用も掛かってきます。

出張手当を正しく導入するには、「出張経費」と「出張手当」の違いを理解しなければなりません。

出張経費は、出張に掛かった交通費などの費用を、会社と出張者の間で領収書を持って精算する経費になります。

しかし、従業員が出張で使った費用の全てが「出張経費」として、会社の経費にして良いわけではありません。

出張経費になるものとならないものがあるので、知っておかないと出張の度に経理の精算が煩雑になりますし、会社の経費として認められないものを誤って費用にしてしまう恐れがありますので知っておくと良いでしょう。

3-1 出張経費とは

出張経費とは、出張に行った従業員が業務を遂行するために必要な費用のことです。

例えば、宿泊代や電車代などの交通費になります。

出張経費は、会社の費用として計上するため、領収書を受け取って実費精算するものになります。

出張経費になるものとならないものは、会社の規定の定めによっても違ってきますし、種類もたくさんありますが、ここでは代表的なものをいくつか見ていきます。

3-1-1 宿泊代

出張先が遠方で宿泊を伴う場所の場合の宿泊代は、出張経費になります。

宿泊代は、役職が社員より高額になるのは一般的ですが、あまりにも高額な場合は、役員賞与とみなされ、出張経費と認められなくなりますので、注意が必要です。

3-1-2 飛行機代

出張に行った時にかかった飛行機代は、出張経費になります。

飛行機代は、遠方の業務先に向かうために必要不可欠な交通費だからです。

他にも、新幹線代などの電車代やバス代も同様に交通費として、出張経費になります。

しかし、観光をする時の移動や通常の業務の移動に関連しない交通費は、出張経費になりません。

3-1-3 飲食代

飲食代は、業務を遂行するために、お客様との打ち合わせ・会議や商談が必要であると認められる場合には、出張経費となります。

例えば、宿泊出張のホテルでとる朝食代は、出張経費になりません。朝食代は、普段業務する時にも払われないからです。ホテルで精算するとき宿泊代と一緒になっていることが多いですが分けて考えます。

従って、従業員が一人でとる飲食代は、出張経費にはなりません。

3-1-4 手土産代

手土産代は、お客様との業務を円滑に遂行するために必要と会社が認めた場合には、出張経費と認められます。

例えば、得意先への贈答の品を、手土産として渡した時になります。

従って、自社の従業員のための手土産は、出張経費にはなりません。

出張経費になるものならないものは「出張手当」に何を含めるのか、規定の定めによっても違ってきますが、ここでは、出張経費を手当に含めない「2.で見た出張手当の支給額」と同様の金額にする方をおすすめしますので、出張経費は手当には含めずにお伝えしていきます。

会社によって業務に必要とされる費用は違うので、出張経費には何を含めるのか、あらかじめ規定に定めておきましょう。定めておくと判別に悩まず効率的に精算できるでしょう。

つまり、業務の遂行に必要な費用は、出張経費となりますが、目的が不明瞭であるものは出張経費にはならないと覚えておきましょう。

4. 出張手当を導入する5つの手順

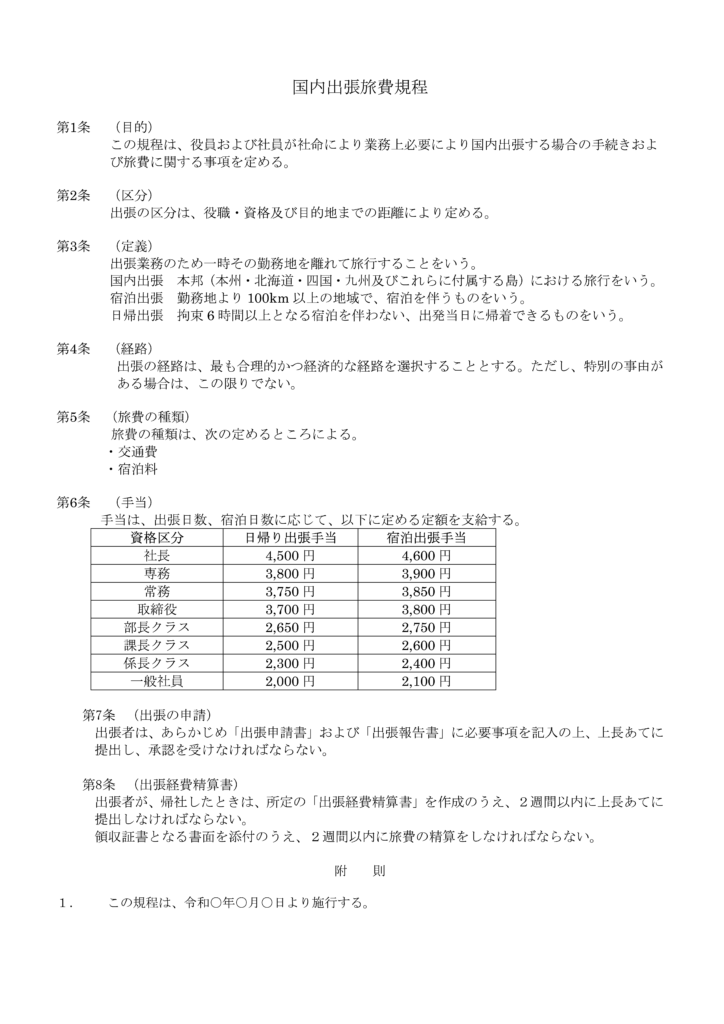

出張手当を導入するためには、とにかく「出張の規定」や「申請書」の作成が必要です。

どのような規定かと言うと、例えば以下の通りです。

この規定を作成するための要件をここではすべてお伝えすることができませんので、特に重要なポイントを4つに絞ってお伝えします。

そしてさらに、「出張の事実を証明する書類」も必要なので、1つ追加して5つを紹介します。

ここでは、1から4で「出張旅費規程」を作成し、5で「事実を証明する書類」を作成していきます。

4-1 対象区分を設ける

出張手当を支給する時に、誰にどのように支給するのか、対象区分を決めます。

具体的には、対象を全員一律にするのか、または、役員や部長などの役職で分けるのかなど、何か区分を設けるか決めます。

・ 対象区分を設けない(全員一律同額とする)

・ 対象区分を設ける

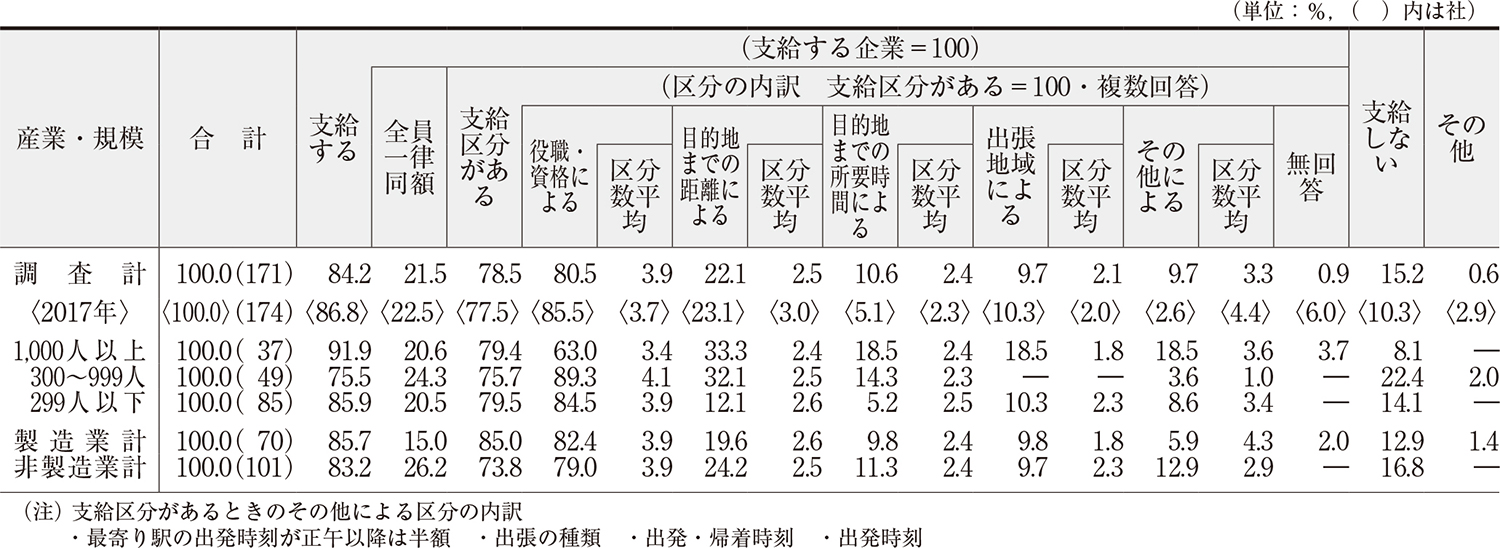

一般的な統計があるので見てみましょう。

2019年 区分の統計結果

| 区分 | 国内日帰り出張 | 国内宿泊出張 |

| 全員一律同額 | 21.5% | 32.7% |

| 区分がある | 78.5% | 67.3% |

国内日帰りでは、全員一律同額の場合は21.5%、対象区分を設ける場合は78.5%となっています。

このように一般的な統計から見ても、誰でも同額とするのでは無くて、区分を設ける方が多いです。

全員一律にすると、近隣・遠方に行っても誰が行っても支給額が同じなので、出張に行った人から不満の声が上がるでしょう

したがって、自社の「出張旅費規程」でも対象区分を設けて考えていきましょう。

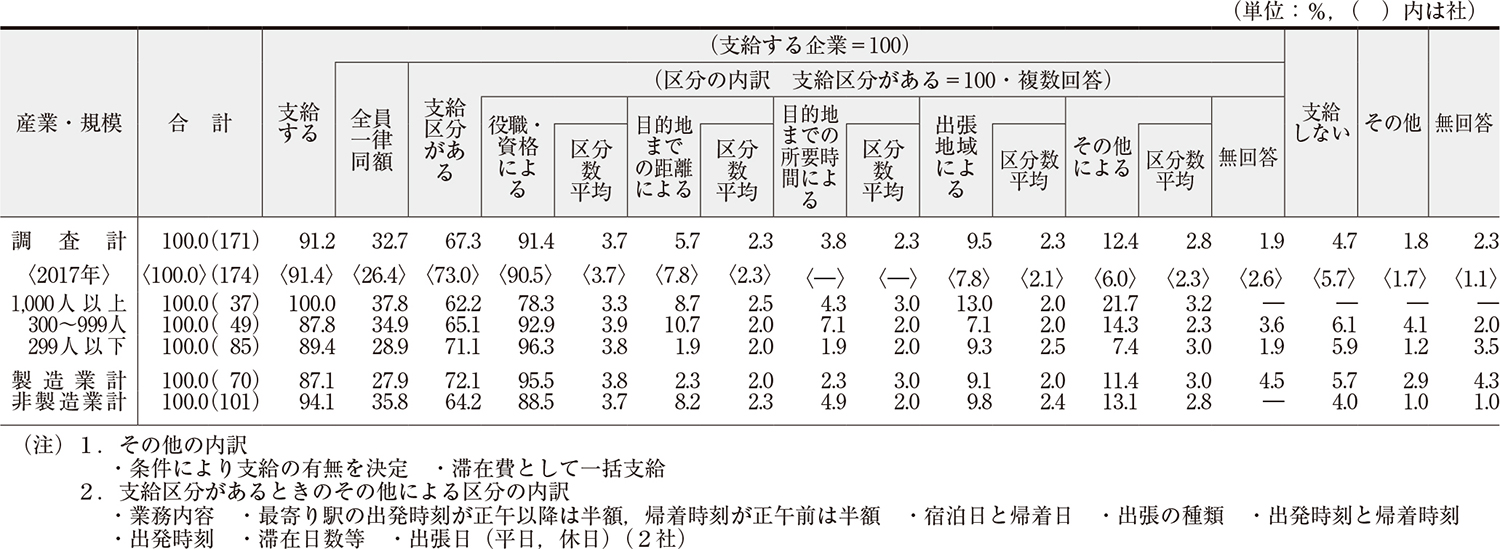

4-2 支給区分を決める

先に対象区分を設けることにしましたので、ここではどんな条件で区分を設けるのか決めていきます。

支給区分は、会社の出張実情に合わせて決定するのがおすすめです。

例えば、役員や従業員が同じ支給額では妥当ではないと思う場合、社長と一般従業員で差をつけます。

会社から出張先までの100㎞離れた所に行く人と10,000㎞離れた所に行く人が同じ支給額では妥当ではないと思う場合は、距離や所要時間で区分します。

つまり、出張に行く人や行く場所によって支給区分を決るのがおすすめです。

一般的には、どのようなケースが多いのか見てみましょう。

2019年 支給区分がある場合の総計結果

| 国内日帰り出張 | 割合 | 国内宿泊出張 | 割合 |

| 役職・資格 | 80.5% | 役職・資格 | 91.4% |

| 目的地までの距離 | 22.1% | 出張地域 | 9.5% |

| 目的地までの所要時間 | 10.6% | 目的地までの距離 | 5.7% |

| 出張地域 | 9.7% |

(区分の内訳 支給区分がある=100・複数回答)

国内日帰り出張の場合、役職・資格80.5%、目的地までの距離22.1%、国内宿泊出張の場合、役職・資格91.4%となっています。

その他、規模や業種別で集計した表を記載します。

・国内日帰り出張

・宿泊出張

・2017年

・企業の規模別 (従業員数)

・業種別(製造業・非製造業)

通常の日帰り出張

(早朝出張、時間外、<深夜>帰着を除く)における「日当」の支給状況

出典:産労総合研究所 表1 通常の通常の日帰り出張(早朝出張、時間外、<深夜>帰着を除く)における「日当」の支給状況

通常の宿泊出張

(早朝出張、時間外、<深夜>帰着を除く)における「日当」の支給状況

出典:産労総合研究所 表3 通常の宿泊出張(早朝出張、時間外、<深夜>帰着を除く)における「日当」の支給状況

いずれの統計を見ても、一般的には役職・資格で分ける企業が多いようです。

つまり、役職によって業務内容に違いがあるように、統計に即した区分にして、役職、役員・管理職・一般従業員と分け、さらに距離・地域によって区分する規程を作成するのがよいでしょう。

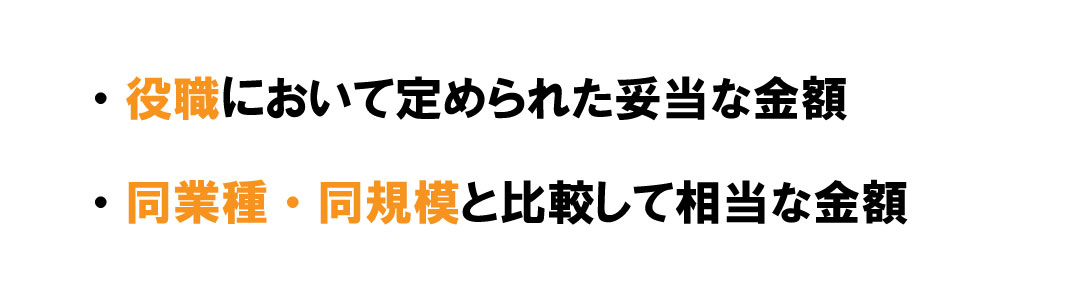

4-3 支給額を決める

出張手当の支給額は「2. 【ケース別】出張手当の支給額の目安」で見た金額を使うのがよいでしょう。

なぜなら、後で詳しく説明しますが、支給額は社内のすべての役員・従業員において適正なバランスが保たれていること、同規模・同業他社と比較して、相当な金額にすることが必要だからです。

例えば、役員はビジネスクラス、従業員はエコノミークラスを利用するなど、役員・管理職・従業員などの役職別に、金額に差をつけることは問題ありませんので妥当な金額となります。

しかし、役員だけ出張手当の支給額を著しく高くすると、妥当性は無くなり認められない可能性が高いので注意が必要です。

では、いくらまでなら認められる金額なのかとういと疑問が湧きますが、法律上明確な基準は設けられていません。

以下の資料「所得税法基本通達9-3」で出張手当について記載されているのをみると、支給額の範囲は、役員や従業員に適正なバランスが保たれている基準によって計算されたものか、同業種・同規模の他と照らして相当と認められるかと記載されているだけになります。

|

国税庁 所得税法基本通達9-3 非課税とされる旅費の範囲 |

したがって、適正な支給額は「2.[ケース別]出張手当の支給額の目安」で見るような、一般相場に近い金額であり、同業他社や同規模の支給額と比較して、大きく違わない範囲内の金額にします。

|

※ 著しく高額に設定し認められなかった場合 ・役員:否認された部分は役員賞与となる。 |

4-4 目的や定義を決める

出張に関する内容をどのように判断するのか目的や定義を決めます。

一部の例を挙げますので、同じように作成しましょう。

目的の例:

・役員および社員が社命により、業務上必要により国内出張(国外出張)する場合の手続きおよび旅費に関する事項を定める。

定義の例:

・出張 業務のため一時その勤務地を離れて旅行することをいう。

・国内出張 本邦(本州・北海道・四国・九州及びこれらに付属する島)における旅行をいう。

・国外出張 本邦と外国との間における旅行及び外国における旅行をいう。

・片道100㎞を超える旅行をいう。

・交通の手段 電車・バス・タクシー・船舶・飛行機・車による。

・出張については、国内(国外)出張旅費規程に定めるところによる。

目的や定義は、会社の出張の実情に即して決めましょう。

4-5 事実を証明する書類を整える

出張者が会社に提出する申請書類を作成し、「事実を証明する書類」を整えましょう。

ここからは、出張旅費規程以外の書類になります。

例えば、出張申請書・出張報告書・出張経費精算書です。

出張者は、出張をする事前又は事後に申請書によって計画や目的を会社に提出できるよう、申請の流れを決めておきます。

・出張申請書

・出張報告書

・出張経費精算書

それでは、ひとつずつ見ていきましょう。

・出張申請書

「出張申請書」は、出張者より出張前に提出してもらう書類になります。

例えば、記載内容を、申請日・出張者名・出張先・出張目的・出張期間、詳細として、出張スケジュール・訪問先・宿泊地・出張経費(交通費・宿泊費・会議費等)を記載できる申請書にし、出張にかかる経費を事前申請してもらいます。

上長承認後に経理が事前に一時金を支払っておくと、出張先で出張者がお金を立て替える負担が減ります。

つまり、出張費用の事前申請の書類となります。

- 出張報告書

「出張報告書」は、出張者が出張の事実内容を会社に報告するものです。

例えば、記載内容を、申請日・出張者名・目的・内容・計画・行動・成果・業務内容・課題を記載できる報告書になります。

事前に、目的・計画を、事後に、成果・業務内容・課題を提出する報告書となります。

つまり、出張の計画や成果を会社に報告する書類です。

- 出張経費精算書

出張経費精算書は、交通費などを出張者が持ち出しで立て替え払いした時に、実費精算するための書類です。

例えば、記載内容を、申請日・出張者名・出張先・宿泊場所・宿泊代・電車代などを記載できる精算書になります。

つまり、出張が終わった後に、仮払分を事後精算する申請書になります。

出張費の立て替えは、従業員の負担になります。出張後の精算にも手間がかかります。

事前に「出張申請書」で一時金を支払っておき、出張後に「出張経費精算書」で過不足精算するのがおすすめです。

さらに、申請書類の提出時期を、出発の1週間前までにする。出張が終わった者は、2週間以内に報告すると決めて申請書類を準備しておくと、会社の業務を効率的に遂行出来ます。

決まった形式は無く、必ず必要なものではありませんが、事実を証明する書類にもなりますので準備しておくのがおすすめです。

5. 出張手当を適正に支給するための注意点

出張手当を適正に支給するために「出張旅費規程」と「事実を証明する書類」を準備しました。

その整えた書類には、注意する点がいくつかありますので見ていきます。

・全従業員を対象にする

・株主総会などで会社の正式な規定とする

出張旅費規程に則した出張手当は旅費交通費となりますが、出張旅費規程と大きく違う出張手当は、役員報酬・従業員給与となってしまう可能性があるので必ず規程に即して支給しましょう。

更に、出張旅費の規定に設けず支給すると、税務調査で否認される可能性があります。

・根拠資料を整える

出張の報告書や精算書などで、出張の事実を証明する書類は必ず作成しておきましょう。

なぜなら、出張の報告書が何も無いと、「カラ出張」とみなされてしまうからです。

たとえば、さきに見たような「出張申請書」「出張報告書」「出張経費申請書」になります。第三者に説明できるように、根拠資料を整えておきましょう。

規定を作らず「出張手当」という名称だけを使って支給するような、形だけの支給では認められないでしょう。

規定を作成することで、出張経費を効率的に精算でき管理も容易になるだけでなく、対外的にも出張手当が認められることになります。

まとめ

出張手当は、適正な金額で支給すれば、会社にも従業員にも最適な手当てとなります。

出張手当規定と事実を証明する書類を整えて、出張手当を会社に導入することをおすすめします。

コメント