事業承継税制とは、株式の承継にかかる重い税負担を軽減し、中小企業の事業承継を促すための制度です。

本来であれば、後継者の手元に納税資金がなければ事業承継は行えませんが、事業承継税制を活用することで、納税負担を大幅に軽減しながら事業承継を行えるようになります。

しかも、今なら事業承継税制の制約が大幅に緩和された特例措置が設けられているため、従来よりも活用しやすく、活用するメリットも大幅に拡大されています。

事業承継を考えている人にとっては、ぜひ使うべき税制です。

しかし、この特例措置は期限付きの限定措置であり、その期限までには時間の余裕がありません。

事業承継税制の特例措置を活用すべきか、早めの判断が求められます。

そこで今回は、期限付きの特例措置が設けられた事業承継税制を一つの呼び名として「新・事業承継税制」と呼び、徹底的に解説していきます。

この記事では、

◎新・事業承継税制とは(改正前と改正後特例措置の違い)

◎新・事業承継税制の適用要件

◎新・事業承継税制を活用する流れ

◎新・事業承継税制のメリット・デメリット

など、新・事業承継税制に関わる知識すべてを徹底解説していきます。

最後までこの記事を読むことで、新・事業承継税制とはどのような税制なのかを理解でき、自社で活用すべきか判断できるようになります。

ぜひ、正しい知識を身につけて「新・事業承継税制を活用すべきか」を見極められるようにしましょう。

目次

1.事業承継税制とは事業承継にかかる負担を軽減する制度

冒頭でもお伝えした通り、事業承継税制とは、株式の継承にかかる重い税負担を軽減し、中小企業の事業承継を促すための制度です。

先代経営者から後継者が一定の要件のもと事業を引き継ぐと、贈与税・相続税の猶予を受けることができ、さらに将来的には全額免除されます。

つまり、本来払うべき納税額を最大ゼロにもできる魅力的な制度です。

例えば、一定の要件を満たして後継者が株式を引き継ぐ時、贈与税の支払いを遅らせることができます。

その後、先代経営者の死亡等により、それまで猶予されていた後継者の贈与税は免除され、さらに、一定の要件を満たしながら会社経営を続けることで、相続税の支払いが免除されます。

しかし、中小企業の事業承継をサポートする制度であるものの、制約が厳しいためその利用頻度は決して高くありませんでした。

そこで、より積極的に税制を活用してもらうため、2018年に大幅な税制改正が行われ、制約が大幅に緩和された期間限定の特例措置が設けられました。

2.新・事業承継税制|制約が大幅に緩和された特例措置

中小企業の利用促進を図るため2018年に大幅に改正された期間限定の特例措置が新・事業承継税制です。

従来の事業承継税制に比べて、厳しい要件が緩和され、利用するメリットが大幅に拡大されました。

そこで、新・事業承継税制はどのように改正され使いやすくなったのか、そのポイントを解説していきます。

2-1.改正後の「新・事業承継税制」の主なポイント

特例措置として改正後に緩和された主なポイントを知るために、改正前と改正後の制度の違いを下の表で見てみましょう。

|

改正点 |

改正前 |

改正後(新・事業承継税制) |

|

対象となる株式 |

総株式数の2/3まで |

全株式 |

|

納税猶予割合 |

贈与税:100% 相続税:80% |

贈与税・相続税ともに100% |

|

後継者 |

1人 |

最大3人 |

|

相続・贈与を行う者 |

先代経営者のみ |

複数の株主 |

|

相続時精算課税の選択 |

推定相続人等後継者のみ |

推定相続人以外も適用化 |

|

雇用維持要件 |

承継後、5年間平均8割の 雇用維持が必要 |

原則として、承認後平均8割の 雇用維持 ※雇用維持ができない場合は、報告書の提出により猶予は継続 |

改正後は、どれも事業承継税制を活用する上で大変使い勝手の良い内容となっていますが、特に押さえておくべき主なポイントは以下の3点です。

- 贈与税・相続税の負担が事実上ゼロになった

- さまざまなパターンで事業承継できるようになった

- 雇用確保要件が緩和された

それぞれ詳しく解説します。

2-1-1.贈与税・相続税の負担が事実上ゼロになった

新・事業承継税制は、事業承継において贈与税・相続税の負担が事実上のゼロになりました。

これまで事業承継税制で猶予されてい贈与税・相続税の税額は、発行済株式数の3分の2までしか対象にならなかったのが、特例措置では全株式が適用対象です。

また、納税猶予割合も贈与税・相続税とも100%適用できるようになりました。

猶予された贈与税・相続税は一定の要件を満たすとそのまま免除されるため、事実上、税負担なく自社株を引き継ぐことができるようになりました。

2-1-2.さまざまなパターンで事業承継できるようになった

改正前の事業承継税制では後継者は1人に限られていましたが、特例措置では最大3人まで適用対象者が増えました。

また、後継者への株式贈与も一般措置では先代経営者1人からしかできませんでしたが、代表者以外の複数の株主から贈与を受けられるようになりました。

適用対象者が増えたことにより、新・事業承継税制ではさまざまなパターンで事業承継税制を活用することが可能になりました。

2-1-3.雇用確保要件が緩和された

改正後は、特に事業承継税制の最大の壁とされていた雇用確保要件が緩和されました。

これまでの事業承継税制では、5年間で平均8割の雇用が維持できないと納税猶予が取り消されるリスクがありましたが、特例措置では、平均8割を下回っても経営悪化などの「正当な理由」があれば取り消しを回避でき、納税猶予を継続することができるようになりました。

「正当な理由」は、やむを得ない雇用減であれば認められるため実質的に撤廃されたことと同じです。

このため、雇用確保要件を満たさなくなることによる納税猶予の取り消しリスクが緩和され、使い勝手の良い制度となりました。

その他の細かい要件については4章で詳しく説明しますが、まずはこのような税制改正に至った背景について見ていきましょう。

2-2.税制改正に至った背景

日本経済の基盤を支えているのは、企業数の99%を占め、雇用の約7割を占める中小企業です。

その中小企業経営者の年齢層が60代後半に差し掛かっている現状にあり、その多くが今後、引退すると言われています。

つまり、事業承継は多くの中小企業が抱える緊急の課題です。

現在、日本の中小企業が抱える問題は以下のようなものがあります。

▼中小企業の現状

|

● 中小企業・小規模事業者の2/3の経営者が今後10年間の間に70歳を迎える |

このような背景から、事業承継税制をもっと多くの経営者に活用してもらうために、適用要件のハードルを下げ、特例措置として2018年に税制改正が行われました。

より多くの中小企業がより円滑な事業承継を行えるようにすることが新・事業承継税制の狙いです。

3.新・事業承継税制の内容

新・事業承継税制は、事業承継に関する納税が猶予・免除される制度ですが、具体的にどのような仕組みになっているのか、その基本例を見ていきます。

3-1.新・事業承継税制の仕組み

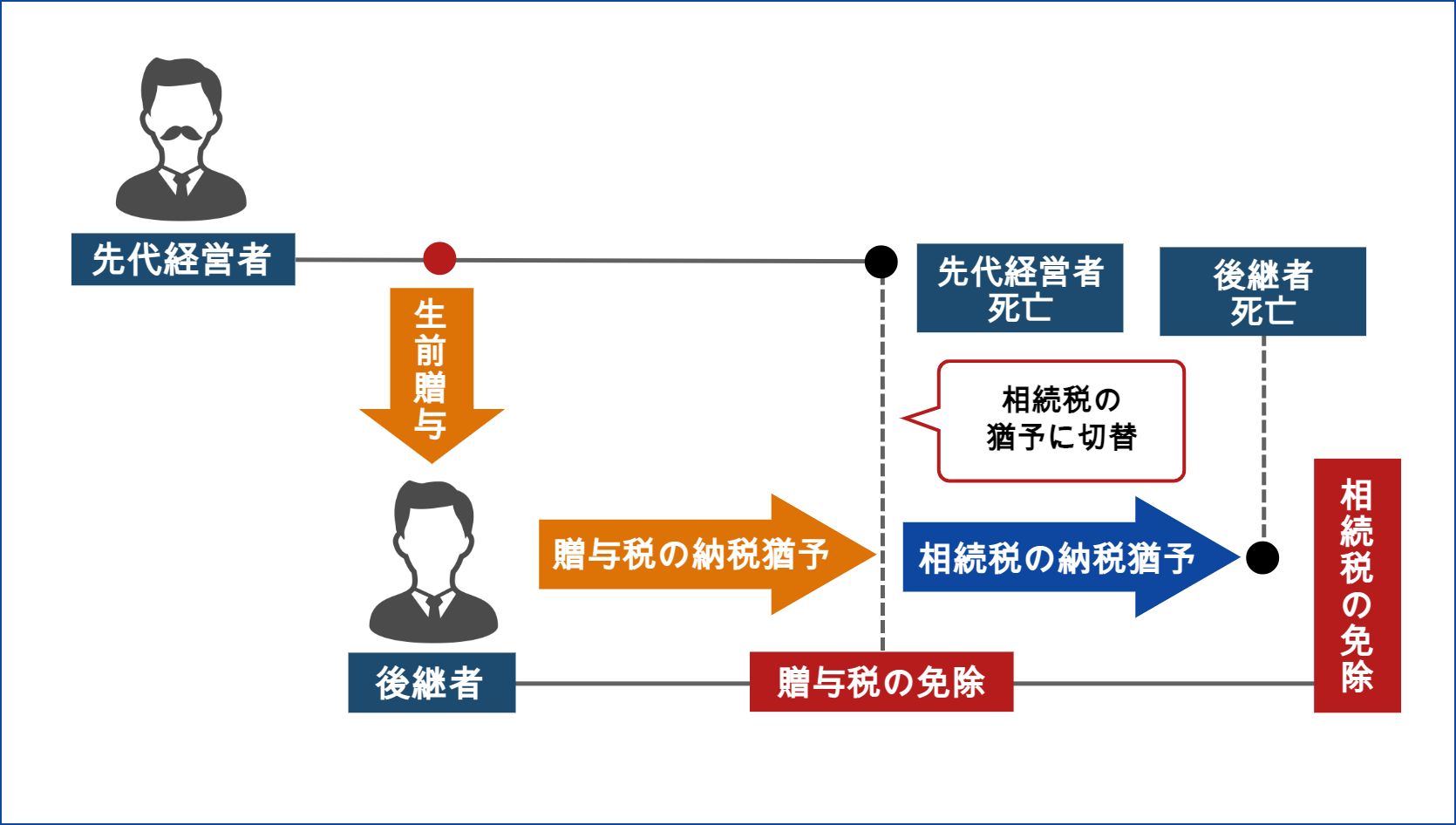

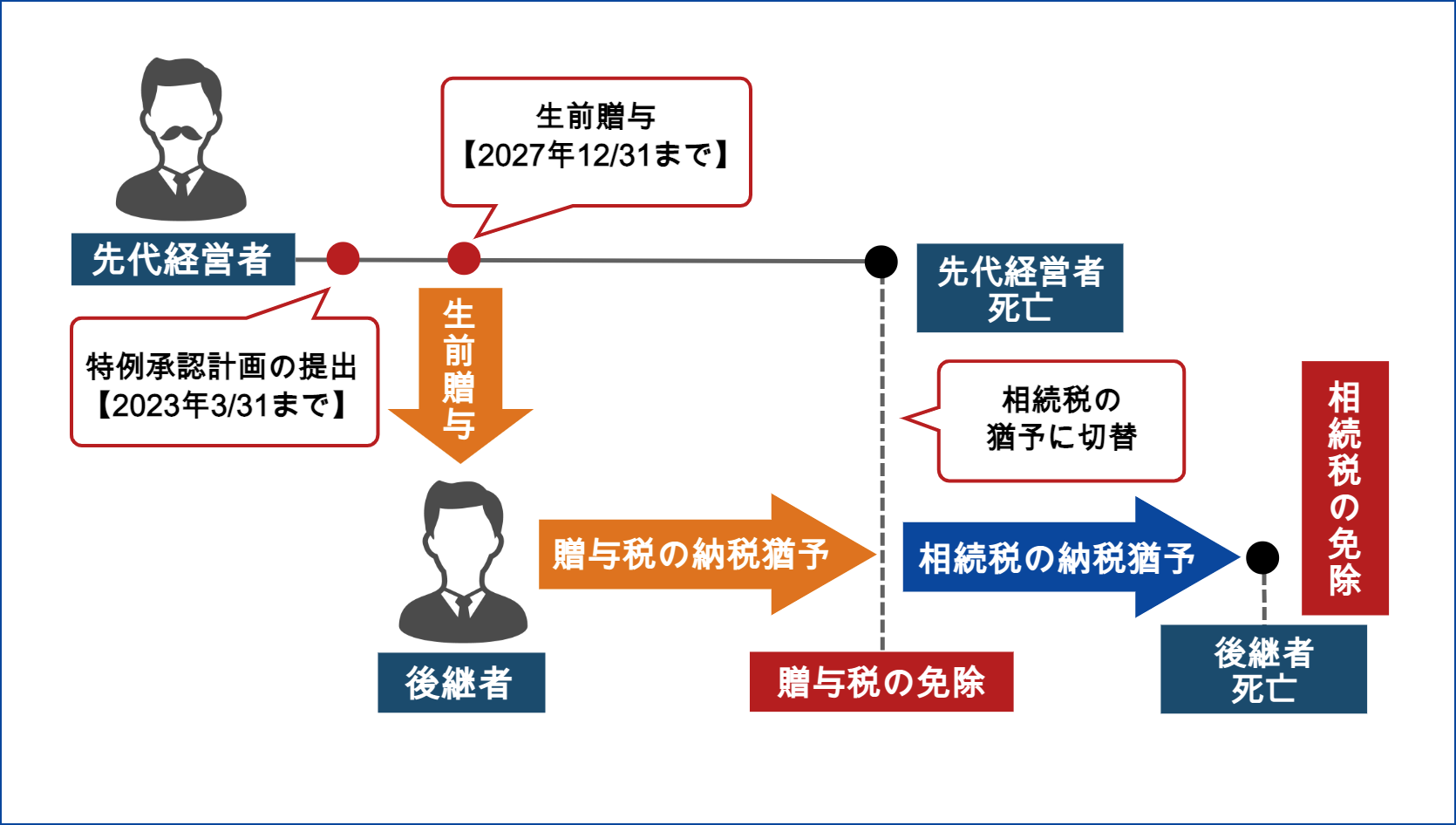

事業承継税制をを活用するパターンはいくつもありますが、贈与税の納税猶予を受け、相続が発生したときに、相続税の納税猶予に切り替えて最終的に納税免除を受けるのが基本的な仕組みとなります。

しかし、新・事業承継税制の適用を受けるためには、期限があるため注意が必要です。

新・事業承継税制は、2023年3月31日までに「特例承継計画」を都道府県に提出し、2027年12月31日までに継承を行う必要があります。

期限までに特例承認計画の提出を行い贈与が実施された場合、贈与税の納税猶予の適用を受けます。

その後、先代経営者の死亡等により、それまで猶予されていた後継者の贈与税は免除されます。

同時に、生前贈与された株式は相続したものとみなされ、相続税が課税されますが、一定の要件を満たせすことで相続税の納税猶予を受けることができます。

その後、後継者の死亡等により猶予されていた相続税も免除されます。

3-2.事業承継税制の節税効果

では、実際にその節税効果はどの程度になるのでしょうか。

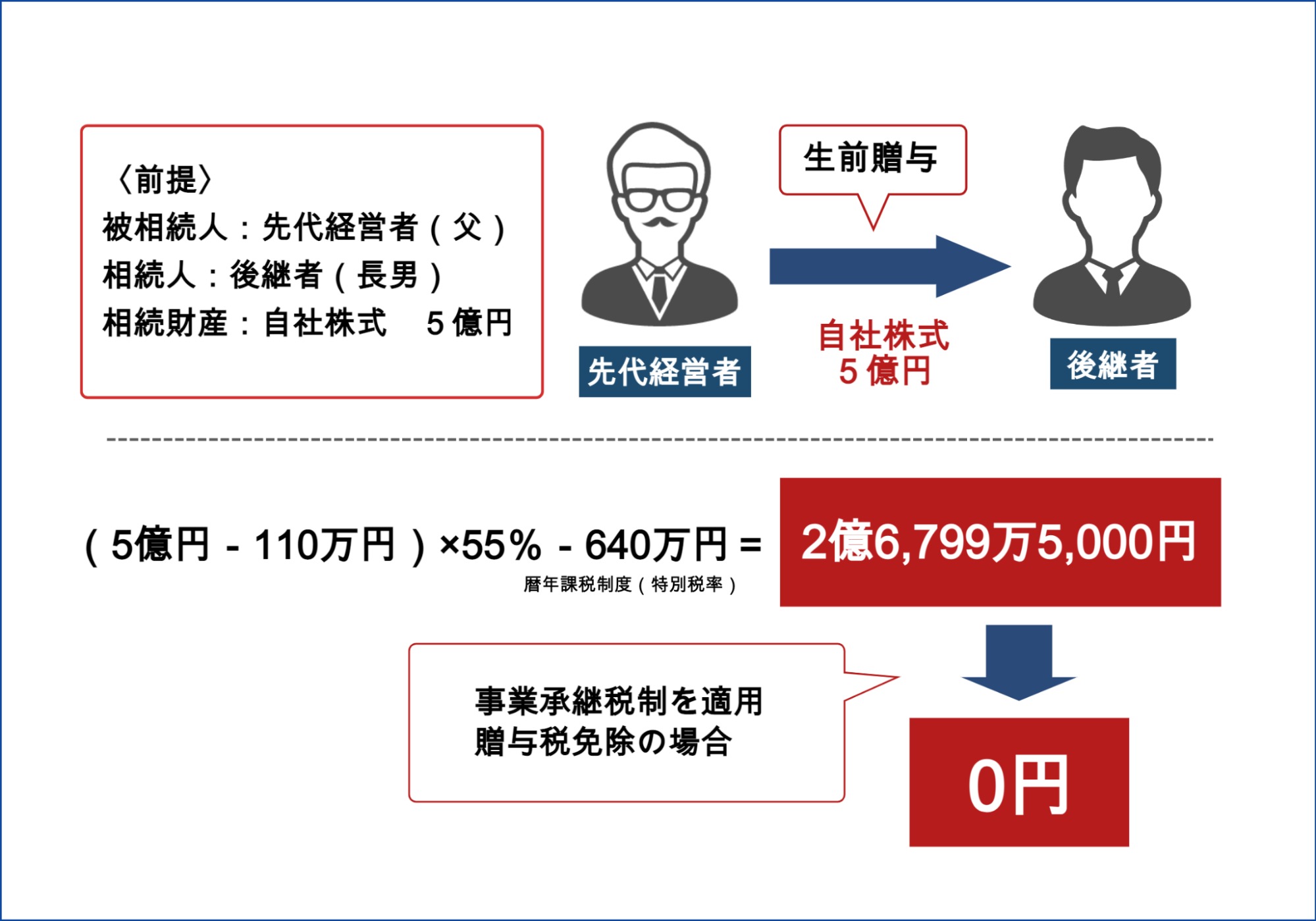

贈与税の場合、以下の計算式で贈与税額が算出されます。

◎贈与税額 = [1年間で贈与された財産の合計額 - 基礎控除額110万円] × 税率 - 控除額

自社株式5億円を贈与された場合を例にその節税効果を確認していきましょう。

自社株式5億円を贈与された場合の贈与納税額贈与税額は2億円超になりますが、新・事業承継税制で贈与税が免除されることで、この2億円超もの納税額を0円することが可能となります。

事業承継にかかる莫大な費用負担を大幅に節税できるため、新・事業承継税制はぜひ活用すべき制度となっています。

しかし、この新・事業承継税制を受けるためには適用要件を満たす必要がありますので、次章で確認していきましょう。

4.新・事業承継税制を受けるための適用要件

新・事業承継税制を利用するためには、一定の要件を満たしていることが前提です。

事業承継税制の要件は大きく分けて以下の3者に設けられています。

- 会社

- 後継者

- 先代経営者

下記チェックリストでそれぞれに適用要件を満たしているか確認していきましょう。

4-1.会社に関する要件

新・事業承継税制の適用を受けることが可能な会社は以下の通りです。

▼事業承継税制の会社に関する主な要件

|

☑︎中小企業者に該当する |

このうち、1段目の「中小企業者」に該当する要件は以下を満たす必要があります。

▼中小企業者に該当する要件

|

業種 |

資本金 |

従業員数 |

|

ゴム製品製造業(自動車タイヤ製造業等を除く) |

3億円以下 |

900人以下 |

|

ソフトウェア・情報処理サービス業 |

300人以下 |

|

|

製造業等 |

||

|

卸売業 |

1億円以下 |

100人以下 |

|

旅館業 |

5,000万円以下 |

200人以下 |

|

サービス業 |

100人以下 |

|

|

小売業 |

50人以下 |

次に、後継者に関する要件を見てみましょう。

4-2.後継者に関する要件

新・事業承継税制の適用を受けることが可能な後継者は以下の通りです。

▼事業承継税制の後継者に関する主な要件

|

☑︎ 会社の代表権を有している(相続の場合には相続開始時から5か月経過時、贈与の場合には贈与時) |

次に、先代経営者に関する要件を見てみましょう。

4-3.先代経営者に関する要件

新・事業承継税制の適用を受けることが可能な先代経営者は以下の通りです。

▼事業承継税制の先代経営者に関する要件

|

☑︎ 会社の代表者であったこと |

押さえておくべき主な要件は上記の通りとなりますが、他にも細かく適用要件は存在します。詳細な具体例などについては、国税庁のHPから確認することをおすすめします。

参考:国税庁(事業承継税制)

次に、新・事業承継税制の適用期間について確認していきましょう。

5.新・事業承継税制の適用期間

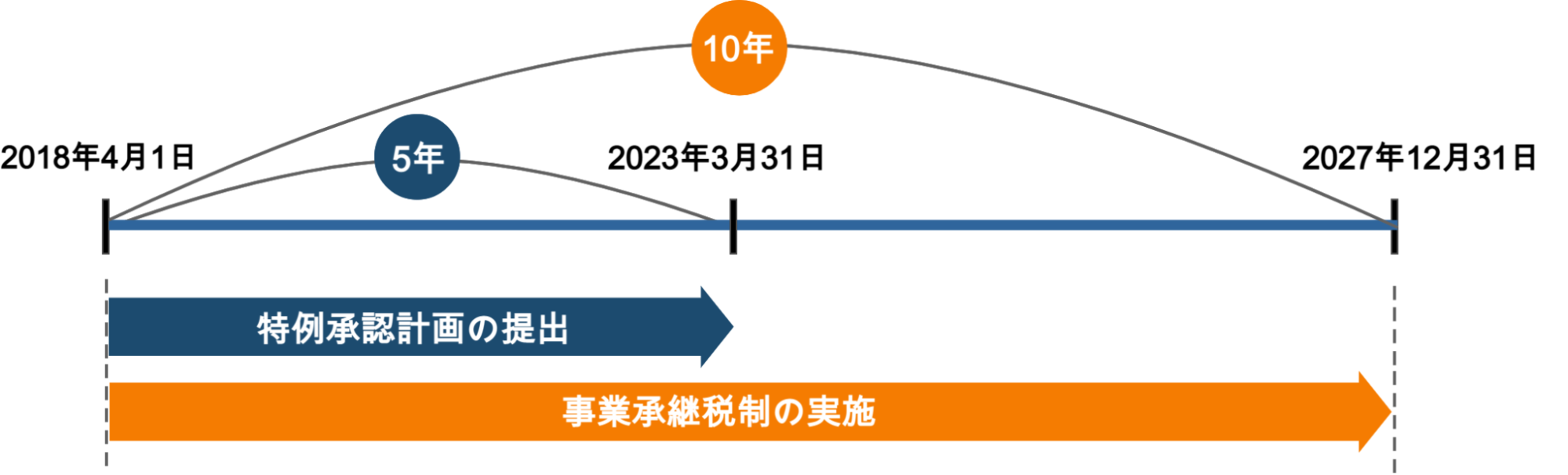

何度も前途していますが、新・事業承継税制の適用期間は、2018年4月1日から2027年12月31日までの限定措置です。

税制の適用を受けるためには、2023年3月31日までに事前に将来の経営計画や見通しなどを記載した「特例承継計画」を都道府県に提出し、2027年12月31日までに贈与または相続を実施する必要があります。

新・事業承継税制の適用期間は2027年12月31日までですが、計画書の提出期限は異なりますので注意が必要です。

計画書提出には期限が差し迫っていますので、事業承継税制の活用を検討する場合は、税理士に相談するなど早めに行動に移すことを強くおすすめします。

6.新・事業承継税制を活用する流れ

ここからは、新・事業承継税制を活用する場合の流れを紹介します。

まずは、下の図で基本的な流れを把握してみましょう。

それぞれステップに分け、解説していきます。

6-1.STEP1|特例承継計画の検討

ステップ1は、特例承継計画の検討です。

具体的な作業に入る前に、自社では事業承継税制を利用できるかどうか、利用できるとしてそれが最適な選択かどうかを確認する必要があります。

そのためにまずは、事業承継税制に詳しい税理士に相談してみることをおすすめします。

事業承継税制の利用には、一定のコストや手間がかかるため、それに見合ったものであることも確認が必要です。

適用要件を全て確認し、事業承継税制の利用を決めたら、特例承継計画の提出期限と贈与実施の期限を踏まえて、経営承継スケジュールを立て準備を進めます。

6-2.STEP2|特例承継計画の作成と提出

ステップ2は、特例承継計画の作成と提出です。

会社の後継者や承継時までの経営見通し等を記載した特例承継計画を作成し、認定経営革新等支援機関(税理士、商工会、商工会議所等)の所見を記載の上、特例承継計画を2023年3月31日までに都道府県知事に提出します。

6-3.STEP3|代表者の交代実施

ステップ3は、代表者の交代実施です。

先代経営者が代表者のままでは、後継者に株式贈与することはできません。後継者への株式贈与を実施するまでに先代経営者が代表者を辞任する必要があります。

6-4.STEP4|後継者への株式贈与の実施

ステップ4は、後継者への株式贈与の実施です。

新・事業承継税制の適用期限2027年12月31日までに後継者への株式贈与を行います。

後継者は事業継続義務があり、受贈時から5年間は代表権と株式保有を維持しなければなりません。

6-5.STEP5|認定申請書の提出

ステップ5は、認定申請書の提出です。

贈与日の翌年1月15日までに都道府県に認定申請書を提出する必要があります。適用要件(会社、先代経営者、後継者)に該当している認定を受け、認定書の交付を受けましょう。

6-6.STEP6|税務署の申告

ステップ6は、税務署へ申告です。

贈与税の申告期限(贈与を受けた年の翌3月15日)までに、申告書と一定の書類を提出します。それとともに、納税が猶予される贈与税額と利子税に見合う担保の提供を行い、納税猶予がスタートします。

6-7.STEP7|特例承継期間中または終了後の届出

ステップ7は、特例承継期間中または終了後の届出です。

贈与を実行して納税猶予が開始された特例承継期間中の5年間は、毎年、都道府県に「年次報告書」「継続届出書」の提出が必要となります。

特例承継期間終了後の5年経過後は、納税猶予を維持するために3年に一度「継続届出書」の提出が相続時まで必要となります。

この提出を怠ると納税猶予が取り消されてしまうため注意が必要です。

6-8.STEP8|相続の発生(先代経営者死亡)

ステップ8は、相続の発生です。

納税猶予が終了するときは、相続が発生したとき(先代経営者の死亡または後継者の死亡)です。

後継者の贈与税納税猶予期間中に先代経営者が死亡した場合、贈与税の納税猶予分は免除になりますが、納税猶予されていた株式は先代経営者の相続財産として加算され、後継者に相続税がかかります。

そのため、贈与税の免除の手続きと相続税への納税猶予切り替えの手続きが必要です。

6-9.STEP9|3代目後継者への贈与または後継者の死亡

ステップ9は、3代目後継者への贈与または後継者の死亡です。

先代経営者から相続で引き継いだ相続税の納税猶予は、後継者の死亡または次の後継者(3代目)の贈与時に免除となります。

以上の9ステップが、新・事業承継税制を活用する基本的な流れとなります。

次に、納税猶予の取り消しリスクについて解説していきます。

7.納税猶予が取り消しとなるケース

事業承継税制は、メリットが非常に大きく魅力的な制度ですが、同時に納税猶予が取り消しリスクも存在することを忘れてはいけません。

事業承継税制は一定の要件を満たした場合に相続税等の納税を猶予してくれる制度です。

したがって、一定の取り消し事由に該当した場合は、一括で猶予税額を納税しなければいけません。その上、単に本来の税額を納税するだけではなく、猶予されていた期間分の利子税が課税されます。

利子税は、猶予されていた期間が長いほど納税額が多くなるため注意が必要です。

納税猶予が取り消しとなる事由は、贈与から5年以内は多少厳しめの要件があり、5年経過すると比較的穏やかな要件になります。

- 特例承継期間中(5年間)の主な事由

- 特例承継期間経過後(5年後)の主な事由

以上、2つの事由に分けて詳しく解説します。

7-1.特例承継期間中(5年間)の主な事由

「特例承継期間中」である、納税猶予開始から5年間の取り消し事由は以下の通りです。

|

● この制度の適用を受けた非上場株式等についてその一部を譲渡等 |

次に、5年経過後の取り消し事由を見てましょう。

7-2.特例承継期間経過後(5年後)の主な事由

納税猶予から特例承継期間の5年が経過すると取り消し事由が緩和されますが、以下の取消事由は免除時まで続きます。

|

● この制度の適用を受けた非上場株式等についてその一部を譲渡等 |

納税猶予が取り消しは大きなリスクとなりますので、猶予の取り消しには十分注意して検討するようにしましょう。

8.新・事業承継税制を活用するメリット&デメリット

新・事業承継税制を利用するには魅力的なメリットがある反面、気をつけておきたいデメリットもあります。それぞれの側面を確認した上で、十分な検討を行いたいですね。

新・事業承継税制のメリットとデメリットそれぞれを解説します。

8-1.新・事業承継税制のメリット

新・事業承継税制を利用するには以下の3つのメリットが挙げられます。

|

1. 莫大な贈与税・相続税の負担を大きく抑えられる |

それぞれ詳しく見ていきましょう。

8-1-1.莫大な贈与税・相続税の負担を大きく抑えられる

事業承継税制の最大のメリットは、贈与税・相続税の納税負担を大きく抑えられることです。

納税猶予を受けられ、一定の条件を満たし続けることで納税が免除されます。すなわち、贈与税・相続税の負担がゼロにすることも可能です。

例えば、評価額5億円の自社株式を先代経営者から後継者に贈与した場合、以下の納税が求められますが、事業承継税制を活用すれば、この納税額が全額猶予また免除されます。

▼評価額5億円の自社株式を贈与・相続した場合の納税額

|

◾️事業承継税制を適用しなかった場合の贈与税額 (5億円-110万円)×55%-640万円=2億6,799万円5,000円 ◾️事業承継税制を適用しなかった場合の相続税額 5億円×50%-4200万円=2億800万円 |

事業承継税制を活用することで、例のような莫大な納税負担を軽減することができ、円滑な事業承継を実現できます。

8-1-2.適用要件の緩和・適用後のリスクが軽減されている

新・事業承継税制は、従来の一般措置に比べて適用要件が緩和された上、適用後のリスクも軽減されています。

適用要件が緩和されたことで、中小企業の実情に合わせた多様な事業承継が可能となりました。

また、雇用確保要件を満たさなくなることによる取り消しリスクを心配しなくてよくなったことや、事業継続が困難になり会社がなくなるときなどには、納税猶予額が免除されるなど、適用後のリスクも軽減されています。

一般措置に比べて格段に使い勝手がよくなった上、後継者が抱えるリスクを大きく軽減されているため、活用のメリットは十分あると言えるでしょう。

8-1-3.期間限定を口実に事業承継を促しやすい

新・事業承継税制は、適用期間が限定されているため、事業承継に踏み出せなかった先代経営者・後継者どちらの立場へも事業承継を促しやすくなります。

新・事業承継税制は、事業承継を前向きに検討するきっかけにもなり、今まで事業承継に二の足を踏んでいた経営者・後継者にとっては、円滑な事業承継を実現するための一歩となるでしょう。

8-2.新・事業承継税制のデリット

新・事業承継税制は大きなメリットがある反面、デメリットもありますので注意しましょう。

|

1. 一定の要件を満たし続けなければいけない |

それぞれのデメリットを詳しく解説します。

8-2-1.一定の要件を満たし続けなければいけない

新・事業承継税制の一定の要件を満たし続けるためには、最初の5年間は毎年税務署や都道府県に「年次報告書」と「継続届出書」を提出しなければなりません。

また、5年後からは3年に一度になりますが、次の経営者へバトンタッチするまでの長期間この届出書を提出し続けなければなりません。

提出する書類や資料が多く、複雑な事務作業負担が大きくなることは否めません。

8-2-2.納税猶予取り消しのリスクが存在する

納税猶予は、あくまでも要件を満たしている場合です。

継続的に取り消し事由の要件を満たしていかなければ、納税猶予が取り消され、本来の税額をの納税するだけでなく、利子税の負担をしなければならなくなりますので注意が必要です。

8-2-3.複雑な制度にも関わらず、対応できる専門家が少ない

税制改正により事業承継税制が使い勝手のよい税制となった一方で、手続き等はまだまだ複雑な点が多くありますが、それにも関わらず、対応できる専門家が少ないといった現状があります。

この制度を活用するのに最も重要なことは、この制度に精通した専門家の継続的なサポートを受けることです。

制度適用を検討する場合は、事業承継税制に詳しい専門家を見極め、相談することをおすすめします。

9.新・事業承継税制を使うべき人・そうでない人

新・事業承継税制の適用要件やメリット・デメリットを踏まえ、今すぐ活用すべき人、活用すべきではない人を解説します。

9-1.新・事業承継税制を使うべき人

新・事業承継税制を使うべき人は以下に当てはまる人です。

|

● 適用要件に当てはまる |

9-1-1.適用要件に当てはまる

新・事業承継税制を受けるための適用要件に当てはまるのであれば、莫大な納税負担を大きく抑えられるチャンスです。今すぐ活用するために、税理士などの専門家に相談し、アドバイスを受けましょう。

9-1-2.株が分散している

従来の制度は、全株式を持っている先代経営者から後継者への継承のみ対応可能でした。

しかし、現実的には、株は先代経営者だけでなく、その妻や兄弟に分かれていることも多いですよね。

新・事業承継税制では、先代経営者以外の株式も納税猶予の対象になります。株が分散しているという方でも活用できる制度となっています。

9-1-3.兄弟で継承する

事業を引き継ぐ場合、兄弟など複数で分担して継承するケースもあります。

従来の制度であれば、後継者は1人に絞らなければいけませんでしたが、新・事業承継税制では3人まで認められています。兄弟や複数で継承する場合も活用しやすい制度です。

9-2.新・事業承継税制を使うべきではない人

新・事業承継税制を使うべきではないの人は、以下に当てはまる人です。

|

● 自社株式の評価が1億円未満 |

9-2-1.自社株式の評価が1億円未満

事業承継税制は小規模企業に役立つ制度ではありません。

なぜなら、株式評価が小さければ、事業承継税制を適用しなくても、それほど大きな税負担とはならないためです。

節税額に比べて、事業承継税制適用のための税理士報酬の方が大きくなってしまう懸念もあります。自社株式の評価が1億円未満の場合は、事業承継税制以外での手法で節税対策をした方がよいでしょう。

9-2-2.後継者が決まっていない

誰に継承させるかについて後継者が決まっていない場合、後継者選びから行う必要があります。

新・事業承継税制は期間限定の特例措置のため、慎重に行うべき後継者選びや後継者の育成を行う時間の猶予がありません。

そのため、後継者がまだ決まっていない場合は新・事業承継税制はおすすめできません。

9-2-3.ずっと事業を続けられるか不安

事業承継税制には、継続的に一定の要件を満たし続けなければ猶予が取り消しとなるリスクが付きまといます。

納税猶予が取り消しとなれば、本来の税額に加え利子税を一括で支払わなければなりません。そのため、ずっと事業を続けられるか不安に感じる人は使うべきではない制度です。

10.新・事業継承税制は期間限定!早めに相談を!

新・事業承継税制は非常にメリットの大きい制度ですが、期間限定の特例措置です。

税制を利用するためには、2023年3月末まで特例継承計画を提出し、2027年12月末までに贈与または相続を実施しなければならず、適用期限までに差し迫っています。

税制の適用を受けるためにはさまざまな準備が必要となるため、検討し始めた段階で早めの行動を起こすことをおすすめします。まずは税理士などの専門家に早めに相談し、適切なサポートを受けましょう。

また、事業承継税制の手続きは非常に煩雑なため、事業承継税制に精通している税理士を選ぶことも重要です。

当社には、事業承継税制に精通している経験豊富な税理士が多数在籍しており、適用支援コンサルティングを行なっております。「事業承継税制を検討したい」と考えている方はお気軽にご相談ください。

メールでのお問い合わせの方は、問い合わせフォームより受け付けております。

\お電話からもお問い合わせお待ちしております/

11.まとめ

新・事業承継税制は、日本の中小企業を守るための制度です。

税制改正により制度が大幅に拡充され、事実上、税負担なく自社株式を継承できるようになりました。

従来の制度と比較すると事業承継しやすい環境が整い、自社でも採用を検討してみようかと前向きになれたのではないでしょうか。

ただし、新・事業承継税制は期間限定の特例措置のため、適用を受けるためには2023年3月末まで特例継承計画を提出する必要があり、自身の事業承継プランなどを含めて綿密な計画が必要になります。

そのため、新・事業承継税制の適用を受けるためには、できるだけ早く計画に着手することが重要です。信頼できる税理士や中小企業診断士などの専門家に相談し、適切なアドバイスを受け、継続的なサポートを受けましょう。

新・事業承継税制を上手に活 用し、次世代への継承が円滑に行えることを願っています。

コメント