ゴルフ会員権を相続や贈与で取得すると、相続税や贈与税の対象になります。

今回は、ゴルフ会員権の評価方法について解説します。

ゴルフ会員権とは

ゴルフ会員権とは、ゴルフ場の会員としての「権利」です。

ゴルフ会員が受けられる権利

そもそも、ゴルフ会員になるとどのような権利が発生するのでしょうか。

その権利には、主に次のようなものがあります。

ゴルフ場の利用権

会員となったゴルフ場を利用し、プレーする権利があります。

正会員や土日限定会員などがあり、正会員の権利の方がもちろん経済的価値は高くなります。

譲渡できる権利

ゴルフ会員権は、基本的に自由に売却できます。

ゴルフ会員権の売買を仲介する業者もいくつかあるので、インターネットで買取価格を比較することもできます。

預託金の返還を請求できる権利

会員になるには、高額な「預託金」を納めなければならないゴルフ場もあります。

このような条件のある会員制度を、「預託金制」といいます。

預託金を納めている場合、退会の際は、預託金を返還してもらうことができます。

なお、預託金には据置期間が設定されている場合があり、その間は、返還の請求ができません。

株主としての権利

会員になるために、株主になる必要があるゴルフ場もあります。

このような条件のある会員制度を、「株主制」といいます。

株主になった会員は、一般的な株主と同様に、株主総会に出席して議決権を行使することができます。

もし配当が行われていれば、配当金を受け取る権利もあります。

ゴルフ会員権を取得した人の義務

ゴルフ会員権を取得した場合は、義務についても知っておく必要があります。

納税

まず、ゴルフ会員権を相続や贈与によって取得すると、その相続税評価額に対して相続税・贈与税がかかります。

また、取得したゴルフ会員権を個人で売却すれば、売却益が所得税等の課税対象になることにも注意が必要です。

会費の支払い

ゴルフ会員には、年会費などの支払い義務が生じます。

相続したまま放置すると、年会費の支払いが続くので注意が必要です。

相続や贈与で取得したゴルフ会員権で新たに会員になる場合は、名義の書き換え料が必要になります。

ゴルフ会員権の相続税評価額の計算方法

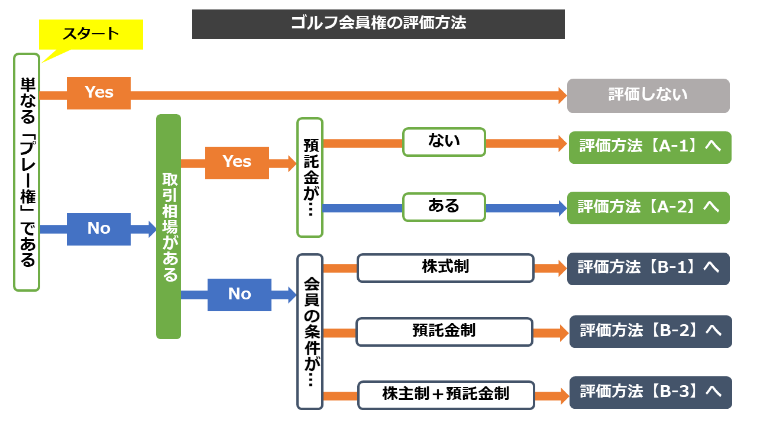

ゴルフ会員権の評価は、ゴルフ会員権の「通常の取引価格」を基に行いますが、いくつか方法があります。

どの方法で評価するかは、そのゴルフ会員権に「取引相場があるかどうか」が大きな分岐点となります。

ゴルフ会員権の評価方法

単なるプレー権は評価しない

まず、ゴルフ会員権といっても、

- 譲渡できない

- 返還を受ける預託金がない

- 株式を所有する必要がない

といった単にゴルフのプレーができるだけの権利は、評価の対象になりません。

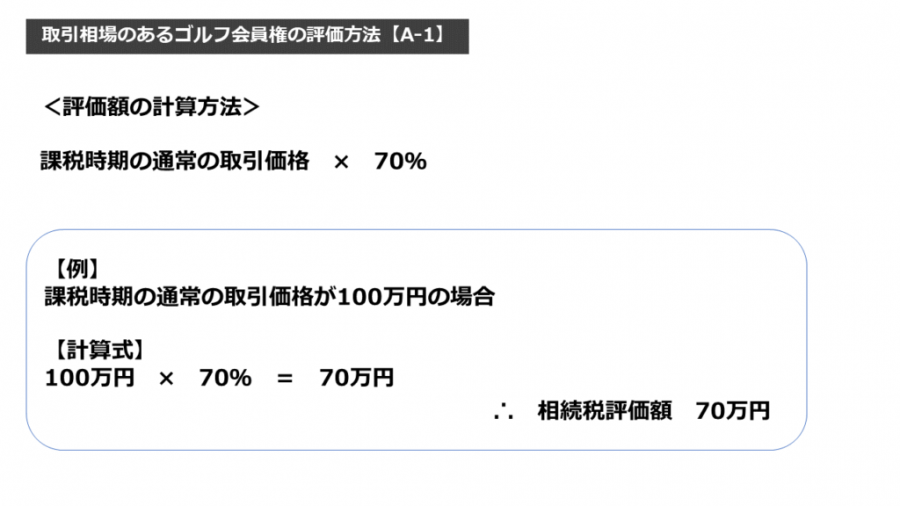

【A】取引相場のあるゴルフ会員権

ゴルフ会員権の仲介業者などにより、取引価格の相場が形成されているゴルフ会員権は、課税時期の通常の取引価格の70%で評価します。

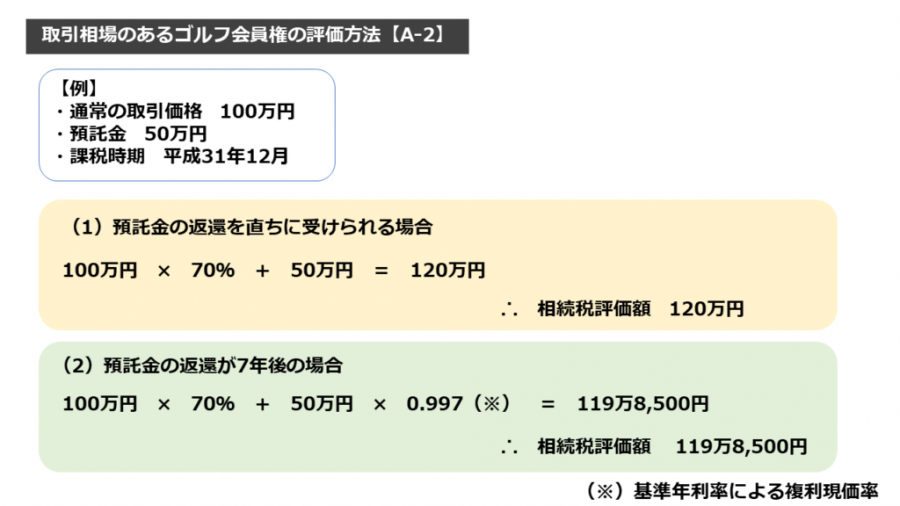

ただし、預託金がある場合は、その返還を受けられる権利があることを考慮し、預託金の金額を評価に上乗せします。

【A-1】預託金がない場合

預託金がない場合の取引相場のあるゴルフ会員権の評価額は、次のように計算します。

課税時期とは、相続や贈与によってゴルフ会員権を取得したときです。

被相続人が死亡した日や、贈与を受けた日が該当します。

【A-2】預託金がある場合

次の(1)か(2)のいずれかの価額を、【A-1】の価額に加算します。

(1)預託金の返還を直ちに受けられる場合

ゴルフクラブの規約等に基づいて課税時期において返還を受けることができる金額を、【A-1】に加算します。

判定はあくまで「課税時期」ですので、死亡した日などにおいて返還を受けられるかどうかがポイントになります。

なお預託金を納めていれば、ゴルフ会員権の証券に、預託金の金額やその据置期間(返還できない期間)が記載されているはずです。まずは証券を確認しましょう。

(2)一定期間を経過した後に返還を受けられる場合

据置期間などによって、預託金の返還を課税時期に受けられない場合です。

この場合は、ゴルフクラブの規約等に基づき、将来返還される金額を現在価値に直して、【A-1】に加算します。

現在価値に直すには、基準年利率による複利原価率を使います。

基準年利率の分、預託金の評価額は安くなります。

具体的な計算方法は、次項で解説します。

具体例

基準年利率は、月ごとに国税庁がホームページで公開しています。

平成31年(令和元年)12月、期間7年の基準年利率は0.05%です。

複利現価率は、ホームページ下の「複利表」から、年数の区分(例では「7年」)と基準年利率の複利現価率(例では「年0.05%の複利現価率」)で探すことができます。

なお、返還されるまでの期間が1年未満であるときや、その期間に1年未満の端数があるときは、これを1年として計算します。

通常の取引価格はどうやって計算する?

通常の取引価格は、ゴルフ会員権の売買仲介業者がインターネットで公開している売買価格から判断できます。

金額は業者ごとにバラつきがあるため、複数の業者の価格を調べてその平均値をとることがよいでしょう。

この点については明確に「何社の平均であればいい」というような決まりがないため、取引価格の判断に迷ったときは、税理士や税務署に相談することをおすすめします。

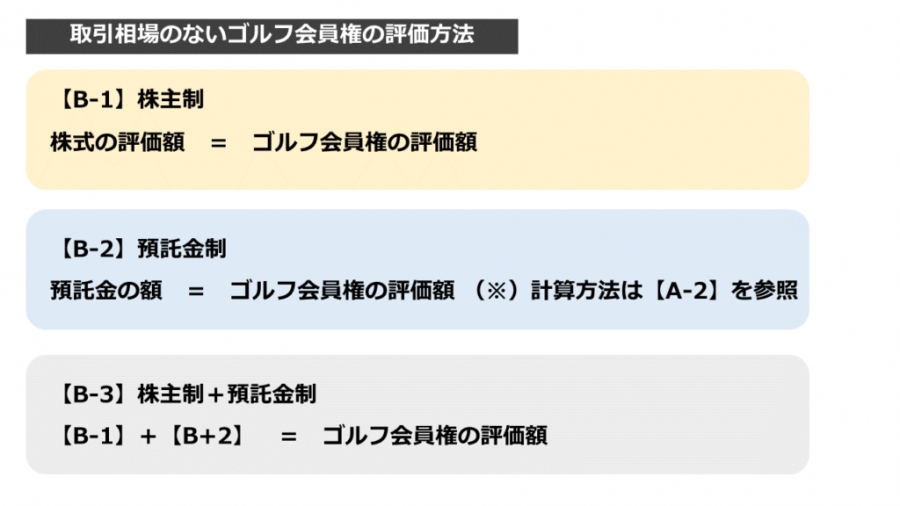

【B】取引相場のないゴルフ会員権

取引相場のないゴルフ会員権は、会員制度の内容で評価方法が変わります。

【B-1】株主制のゴルフ会員権の場合

株主でなければゴルフクラブの会員になれない「株主制」の場合は、取得した株式の評価額によって評価します。

上場会社であれば上場株式の評価額、非上場会社であれば取引相場のない株式の評価額となります。

【B-2】預託金制のゴルフ会員権の場合

預託金を納めなければ会員となれない「預託金制」の場合は、【A-2】の方法で評価します。

【B-3】株主制かつ預託金制のゴルフ会員権の場合

株主であり、かつ、預託金等を預託しなければ会員となれないゴルフ会員権の場合は、株式と預託金を、【B-1】と【B-2】の方法で計算し、その合計額で評価します。