被相続人の死亡後における遺族の生活、未成年者や障害者に対する救済、二重課税の排除ということを考慮して、相続税では「税額控除」という制度が用意されています。

相続税の税額控除は全部で六種類であり、それぞれの要件に当てはまるものを順次適用していきます。

もっとも、実務的にはこれら全てが適用されるケースは稀ですが、相続税申告の際に見落とないことが大切です。

なお、二つ以上の税額控除を受けるときは、項目の順に従って適用していきます。

贈与税額控除

相続税の課税計算において「被相続人からの相続開始前3年間に贈与した財産」は、相続税の課税財産に取り込むことになっております。

しかし、この相続開始前3年間の贈与財産については、既に贈与税が課税されていますから、さらに相続税がかかってくると二重課税になってしまします。

そこで、生前贈与財産の加算制度の適用を受けた人については、贈与税額控除によって、税負担を調整することにしています。

贈与税額控除の計算方法

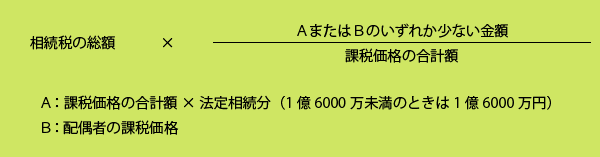

配偶者の相続税額の軽減

被相続人が死亡した後の配偶者の生活の補償ということを考慮して、配偶者について税額を軽減する制度があります。

その制度により、配偶者には民法の法定相続分と1億6000万円のいずれか大きい金額の範囲内の財産の取得であれは、相続税はかからないことになっています。

但し、遺産が分割されない場合には、この税額控除の適用はありません。

配偶者の税額軽減の計算方法

未成年者控除

未成年者である法定相続人が相続や遺贈で財産を取得したときは、未成年者控除の適用があります。

相続や遺贈によって財産を取得した者が20歳未満であるときは、その未成年者本人の相続税額から一定の金額を控除することとしています。

なお、未成年者控除を受けられるための要件は次の通りです。

- 相続時に20歳未満である

- 法定相続人に該当する

- 日本国内に居住している

ここで注意したいのは、未成年者である法定相続人にはなるべく財産を取得させることです。子どもだからということで、財産を何も取得させないと未成年者控除の適用がなくなってしまいます。

未成年者控除の計算方法

100,000 × (20歳ー相続開始時の年齢(1年未満切り捨て))

障害者控除

障害者である法定相続人が、相続や遺贈で財産を取得したときは、障害者控除の適用があります。

なお、この障害者控除が受けられるには次の三要件に該当する人です。

- 一般障害者、または特別障害者に該当する

- 法定相続人に該当する

- 日本国内に居住している

控除される金額は、一般障害者の場合は85歳に達するまでの年数1年につき6万円で計算した金額、特別障害者の場合は1年につき12万円で計算した金額です。

障害者控除の計算方法

一般障害者

100,000円 × (85歳ー相続開始時の年齢(1年未満切り捨て))

特別障害者

200,000円 × (85歳ー相続開始時の年齢(1年未満切り捨て))

※1級及び2級:特別障害者、3~6級一般障害者