類似業種比準方式で非上場株式の評価額を計算する場合、評価会社の1株あたりにおける「配当金額」・「利益金額」・「純資産価額」を算出しなければなりません。

本記事では1株あたりの利益金額の計算方法と、算出する際の注意点について解説します。

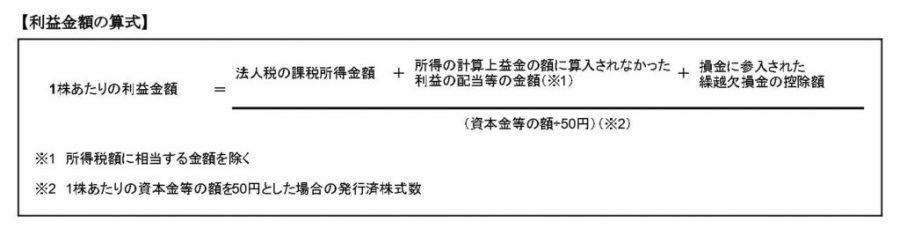

1株あたりの利益金額の計算方法

対象となる1株(50円)あたりの利益金額の算式は、下記のとおりです。

1株あたりの利益金額を算出するために法人税の課税所得金額を使用するのは、恣意的な要素を排除する目的と、納税者の利便性が考慮されてのものです。

また評価会社の経常的な利益と類似業種の利益金額と比較することで、評価会社の経常的な収益力を株価に反映させる目的もあります。

そのため固定資産売却益や保険差額益などの非経常的な利益は、算式の「法人税の課税所得金額」から控除します。

計算対象となる事業年度

1株あたりの利益金額は、原則として直前期末1年間における法人税の課税所得を基に計算します。

しかし納税者の選択により、直前期末以前2年間の法人税の課税所得金額の平均額を基にし、算出した利益金額を用いることも可能です。

なお「1株あたりの配当金額」を計算する場合、対象時期は選択制ではなく、直前期以前2年間の剰余金の配当金額の平均額により算出します。

非経常的な損益の扱い

1株あたりの利益金額を算出する際、臨時的に発生した非経常的利益は、計算から除きます。

保険差益や固定資産売却益は原則として非経常的利益に該当します。

しかし有価証券を継続的に売買して得た利益などは、非経常的利益とみなされません。

また計算から控除する非経常的利益は、対象期間における非経常的利益の総体をいい、種類の異なる非経常的な損益がある場合はこれらを通算し、通算後の利益金額は法人税の所得金額から控除します。

みなし配当がある場合の加算の有無

みなし配当が発生する原因となる合併や株式発行法人への株式の譲渡などは、一般的に臨時偶発的なものと考えられます。

そのためみなし配当は非経常的利益であり、1株あたりの利益金額を計算する際、原則として法人税の所得金額に加算する、「益金に算入されなかった剰余金の配当等」の金額には該当しません。

固定資産の譲渡が数回ある場合

対象期間中に固定資産の譲渡が期中に数回あり、個々の譲渡に売却益と売却損があった際は、個々の譲渡の損益を通算し、利益の金額があれば法人税の課税所得金額から控除します。

また種類が異なる非経常的損益についても、先述したとおり利益と損失を通算し、非経常的利益がある場合には法人税の所得金額から控除します。

1株あたりの利益金額の計算例

設問1

| 課税時期 | 令和2年10月30日 |

|---|---|

| 直前期末の資本金等の額 | 1億5千万円 |

| 直前期末の発行済株式数 | 300万株 |

評価会社の直前期末以前2年間における法人税の課税所得金額等

| 直前期 | 直前々期 | |

|---|---|---|

| 法人税の課税所得金額 | 3億円 | 1億8,500万円 |

| 保険差益 | 500万円 | 0円 |

計算式

①1株あたりの資本金等の額

1億5千万円÷300万株=50円

⇒1株あたりの資本金等の額は50円なので、1株あたりの資本金等の額を50円とした場合の発行済株式数の計算は不要

②直前期末以前1年間の利益金額を基とした1株あたりの利益金額の計算

3億円-500万円=2億9,500万円

※保険差益は非経常的利益に該当するため、法人税の課税所得金額から控除

2億9,500万円÷300万株=98.33円≒98円

※1円未満の端数は切り捨て

③直前期末以前2年間における利益金額を基とした1株あたりの利益金額の計算

3億円-500万円=2億9,500万円(直前期)

1億8,500万円(直前々期)

(2億9,500円+1億8,500万円)÷2=2億4,000万円

2億4,000万円÷300万株=80円

④算出した利益金額の比較

98円>80円

金額の低い方を採用するため、1株あたりの利益金額は80円。

設問2

| 課税時期 | 令和2年10月30日 |

|---|---|

| 直前期末の資本金等の額 | 2億円 |

| 直前期末の発行済株式数 | 40万株 |

評価会社の直前期末以前2年間における法人税の課税所得金額等

| 直前期 | 直前々期 | |

|---|---|---|

| 法人税の課税所得金額 | 3億円 | 1億8,800万円 |

| 保険差益 | 400万円 | 1,000万円 |

| 固定資産売却損益 | 1,600万円 | △500万円 |

| 損金に算入された繰越欠損金の控除額 | 0円 | 1,700万円 |

計算式

①1株あたりの資本金等の額

2億円÷40万株=500円

⇒1株あたりの資本金等の額が50円ではないため、1株あたりの資本金等の額を50円とした場合の発行済株式数の計算を要する。

②1株あたりの資本金等の額を50円とした場合の発行済株式数

2億円÷50円=400万株

③直前期末以前1年間の利益金額を基とした1株あたりの利益金額の計算

3億円-(400万円+1,600万円)=2億8,000万円

※保険差益および固定資産売却益は非経常的利益に該当するため、法人税の課税所得金額から控除

2億8,000万円÷400万株=70円

④直前期末以前2年間における利益金額を基とした1株あたりの利益金額の計算

3億円-(400万円+1,600万円)=2億8,000万円(直前期)

1億8,800万円-(1,000万円-500万円)+1700万円=2億円(直前々期)

※種類の異なる非経常的な損益は通算する

(2億8,000円+2億円)÷2=2億4,000万円

2億4,000万円÷400万株=60円

⑤算出した利益金額の比較

70円>60円

金額の低い方を採用するため、1株あたりの利益金額は60円。

非上場株式の評価額における利益金額のまとめ

1株あたりの利益金額の計算上、法人税の課税所得金額から控除する金額があり、控除漏れがあると算出される評価額が高くなる恐れがあります。

非上場株式の評価額は、相続税の中でも特に評価額の算出が難しい財産です。

税務署から評価誤りの指摘を受ければ、加算税・延滞税を支払うリスクもあるため、非上場株式の計算は、できるだけ専門家に依頼することをオススメします。

相続に関する質問・不明点がありましたらご相談ください。