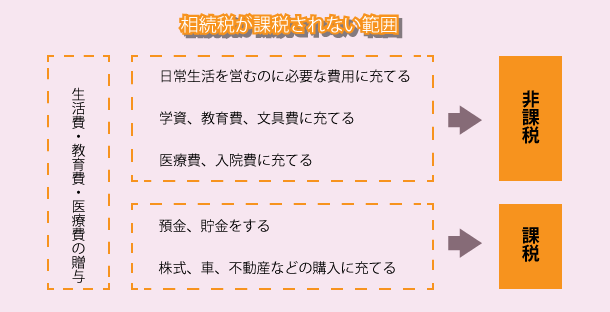

生活費、教育費、医療費は非課税扱い

贈与とは「個人間で財産を無償でやり取りする」ことですから、夫が妻に生活費を渡すのも、親が子どもの教育費を払うのも贈与ということになります。

ただし、これらの贈与には通常、贈与税はかかりません。扶養義務にもとづいて日常生活に必要な費用を贈与しているものについてまで税金を課すのは適当でないからです。

ただし、この場合では生活費や教育費として必要なときにそのつど、直接これらにあてられるものに限られます。

つまり、生活費や教育費の名目でもらっても、それを預金したり、株式や不動産などの買入れ資金に充てたりすれば、贈与税が課税されます。

また、「扶養義務者」とは法律上、配偶者、直系血族および兄弟姉妹ならびに家庭裁判所の審判を受けて扶養義務者となった3親等以内の親族をいいますが、ほかに3親等内の親族で生計を共にする人もこれに含まれています。

具体的には、親子、夫婦だけでなく、祖父母と孫も扶養義務者相互間となります。

墓地や仏壇の購入

お墓がまだない人は、ぜひ生前に購入しましょう。

墓地、墓石、仏壇などには相続税がかかりませんので購入費の分だけ相続財産を減らすことができます。

もし、相続後に遺族が遺産から支出して購入しても、このような効果はありません。

老朽化した自宅を建て替える

自宅の老朽化が目につくようになったり、子ども夫婦と同居の予定がある場合には、自宅の建て替えを検討するといいでしょう。

家屋の相続税評価額は、固定資産税評価額と同じで、建築費用のおおむね60%程度となりますので、建築費用と評価額との差額だけでも、評価額を減額することができます。

高収益物件は所得の低い人が相続

賃貸などのアパートなどの収益物件を相続により取得した場合は、相続後の相続人の所得に影響が出ます。所得税は超過累進税率が採用されているために所得が多い人ほど、税率が高くなってきます。

そこで、相続後の所得税等を考えると、高収益物件については、所得の低い人が相続すると有利になります。

妻子の喜ぶ動産や消耗品を購入

一般の動産や消耗品は価値が減少する財産です。無駄な買い物をすすめるわけではございませんが、それが家族などの相続人にとって、嬉しいものであれば生前に購入することによって相続財産は少なくなります。

それは、動産や消耗品の相続税評価額は、課税時期における現況における調達価額(中古品の購入価格)によることになっているためです。

例えば、家の模様替えや家具の買い替え、車の買い替えなどが考えられます。

ただし、美術工芸品や骨董品などは価値が上昇することもあるので注意が必要です。