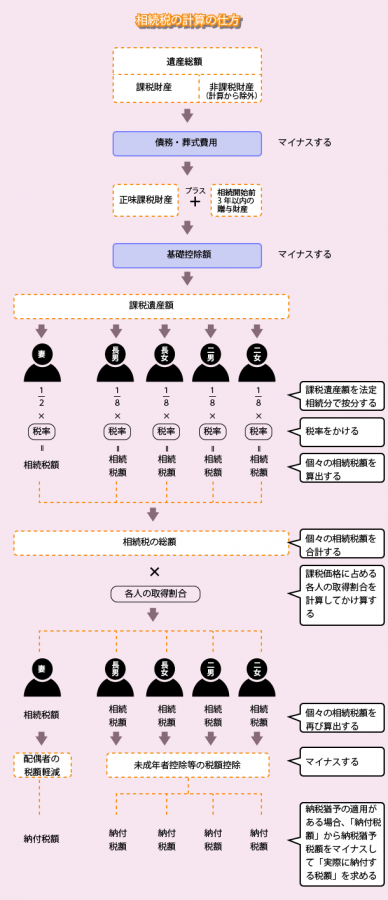

相続税の計算は、何段階かのステップを経て算出されます。

これを整理すると次の二つの過程に分けることができます。

- 法定相続分に応じて、相続人各自が相続財産を取得したものと仮定し、相続税の総額を求めるプロセス

- こうして求めた相続税の総額を、相続になど実際に取得した財産の価格に応じて按分し、各人の事情などを反映させて加算や控除を行うプロセス

以下、計算の順序に従って、相続税の計算のプロセスを見ていきます。

課税価格の合計を求める

まず、相続や遺贈の対象となる被相続人の財産(みなし相続財産含む)の価値を評価します。小規模宅地等の特例に基づく評価減もこの段階で行うことになります。

それらを合計して、そこから生命保険や退職金等の非課税枠や祭具などの非課税財産、ローンや借入金などの債務、葬儀費用などを差し引いて、3年以内の贈与財産があった場合には、それを加算します。

こうして、調整した価格が相続税の課税価格になります。

課税価格 = 相続財産+みなし相続財産-非課税財産-債務控除+相続開始前三年以内の贈与財産

課税遺産総額を求める

課税価格を求めたら、次にここから基礎控除を引きます。

この段階での算出額を課税遺産総額といいます。

なお、相続税の基礎控除額は、次の算式で求めます。

基礎控除額 = 3000万 + 600万 × 法定相続人の数

課税遺産総額を法定相続分で分ける

法定相続分で取得したと仮定し、課税遺産総額を法定相続割合に従って分配し、各法定相続分の取得金額を計算します。

相続税の総額を求める

法定相続分で按分した額に応じた税額を相続税の速算表で求めます。

次にそれを合計したものが相続税の総額です。

納付税額の計算

相続税の総額を実際に相続が行われる配分で分配します。

これが算出税額です。

次にそれぞれの相続人の事情に応じて以下のような調整を行います。

- 2割加算をする・・・相続人の中に2割加算が適用される者がいれば、その者の算出税額に加算する。

- 税額控除を引く・・・配偶者軽減措置、未成年者控除、障害者控除、贈与税額控除、外国税額控除、相次税額控除などの該当する税額控除がある者の相続税額から、その税額控除額を差し引く。

こうして最終的に導かれた税額が納めるべき相続税額となります。