「福利厚生費には何が含まれて、何が含まれないの?」

「忘年会や社員旅行の費用は、いくらくらいまでなら福利厚生費に認められる?」

企業の人事・総務担当者で、そんな疑問を持っている方も多いのではないでしょうか。

実は「福利厚生費」には、税法などで定められた明確な定義はありません。

一般的には、「会社が従業員の生活や健康の安定・向上のために、給与や賞与以外の形で提供する報酬やサービス、施設など全般」を指しています。

企業が支払った福利厚生費は、経費として非課税になり、損金に算入できます。

ただし、税法上で福利厚生として認められるには、以下の3つの要件を満たさなければなりません。

◎すべての従業員が利用できること=機会の平等性

◎かかる金額が常識的の範囲内に収まっていること=金額の妥当性

◎現金(または換金性の高いものの)支給ではないこと

また、福利厚生の内容によっては、「妥当」とされる上限額の基準が設けられているものもあります。

これらを逸脱してしまうと、福利厚生費として認められず、課税されてしまう恐れがあるので注意が必要です。

そこでこの記事では、企業の福利厚生担当者が知っておくべき事柄をひと通り網羅しました。

まず最初に、基本的な知識として、

◎福利厚生費の定義

◎交際費や消耗品費との違い

◎福利厚生費として認められる費用の具体例

◎福利厚生費として認められない費用の具体例

について解説します。

さらに実践的知識として、

◎福利厚生費の適正額

◎福利厚生費の仕訳方法

なども説明していきます。

最後まで読めば、福利厚生費について知りたいことがわかるでしょう。

この記事で、あなたが迷わず福利厚生費の分類や設定ができるよう願っています。

目次

1. 福利厚生費とは

ひと口に「福利厚生費」とよく言いますが、では実際に「福利厚生費って何?」と聞かれたら、明確に説明するのは難しいですよね。

そこでまず最初に、福利厚生費とは何か、その定義を明らかにしておきましょう。

1-1. 福利厚生費の定義

とはいえ、結論からいえば、「福利厚生費には決まった定義はない」というのが実際のところです。

広辞苑には「福利厚生」の意味として「福利と厚生。雇用主が従業員向けに、健康の増進や生活の充実をはかること」と書かれています。

会社が従業員の生活や健康の安定・向上のために、給与や賞与以外の形で提供する報酬やサービス、施設など全般を指すものととらえればいいでしょう。

税法上では、経費として損金に算入できるため節税につながります。

ただし、以下の3つの要件を満たさなければ、福利厚生費として認められません。

◎すべての従業員が利用できること=機会の平等性

◎かかる金額が常識的の範囲内に収まっていること=金額の妥当性

◎現金(または換金性の高いものの)支給ではないこと

たとえば、「管理職だけが利用できる宿泊施設」「豪華すぎる海外旅行」「臨時ボーナスとして支給される現金や金券」などは福利厚生費とは認められないということです。

金額については、「妥当」とされる上限額にある程度の基準が設けられているものもあり、それについては「4-2. 福利厚生費の上限額」でくわしく説明しますので、そちらを参照してください。

また、福利厚生費はあくまで「従業員のため」の費用です。

そのため、役員が福利厚生制度を利用することはできますが、個人事業主の場合は、本人や家族に福利厚生費の適用はできないので注意してください。

1-2. 福利厚生費には2種類ある

また、福利厚生費は大きく2種類に大別できます。

それは、

◎法定福利費:法律で会社が支出することが義務付けられている福利厚生費

→社会保険料の会社負担など

◎法定外福利費:法定福利以外で、各企業が任意に実施する福利厚生の費用

→住宅手当、社員旅行など

です。

一般的には、法定外福利を「福利厚生」と呼ぶことが多いでしょう。

それぞれどんな費用が含まれるかは、以下の表を見てください。

|

法定福利 |

法定外福利 |

|

・健康保険料 →それぞれの会社負担分を経費計上できる |

・住宅手当、家賃補助 →福利厚生費の3要件を満たしていれば経費計上できる |

1-3. 交際費との違い

上記のように、法定外福利は明確な定義がない上に、非常に多岐にわたっているため判断が難しいものです。

中には「福利厚生費か交際費か、どちらで扱えばいいのか」を迷ったり、「福利厚生費としては認められないので、交際費として計上しよう」と処理されるケースもよくあります。

この2者の違いとは何でしょうか?

国税庁では、以下のように区別しています。

|

交際費 |

得意先や仕入先その他事業に関係のある者に対する接待、供応、慰安、贈答などの行為のために支出する費用 |

一定額を超えると税務上、経費にならない。 |

|

福利厚生費 |

専ら従業員の慰安のために行われる運動会、演芸会、旅行などのために通常要する費用 →社内の行事の支出で、次のようなものは福利厚生費 |

全額経費になる |

たとえば、同じ宴席の飲食費でも、取引先の人を接待するための会であれば交際費、従業員のみが集まる慰安のための会なら福利厚生費に分類されるわけです。

交際費については、一定額を超えると経費にならないので注意してください。

1-4. 消耗品費との違い

もうひとつ、福利厚生費と混同されやすいものに「消耗品費」があります。

この2者の違いは以下の通りです。

| 消耗品費 | 業務に直接的にかかわるもので、定期的に使われてなくなるもの 以下の要件を満たすもの ・取得に要した金額が10万円未満 ・使用できる期限が1年未満 →文房具、少額の備品など |

| 福利厚生費 | 業務には直接かかわらないもの →制服、常備薬、清掃用品など |

ポイントは、「業務に直接かかわるものかどうか」という点です。

つまり、筆記具などは仕事で使うため消耗品費扱いになりますが、デスクまわりをきれいにする掃除道具などは、職場環境を整えるためであっても直接仕事にはかかわらないため福利厚生費に分類されるというわけです。

2. 福利厚生費として認められる費用の具体例

ここまでで、福利厚生費とはどんなものかおおむね理解できたでしょう。

ただ、2種類ある福利厚生費のうち、法定福利については法律で義務付けられているので明確ですが、法定外福利は定義がないだけに「これは含まれるのか、含まれないのか」を随時判断する必要があります。

法定外福利費の判断基準に迷い、経費計上を諦めていませんか?

曖昧な費用を正確に処理し、会計の適正化を支援します。

具体的にはどのような費用が福利厚生費(法定外福利費)として認められるのか、迷いがちなものや金額に基準があるものの例を表にまとめました。

判断に迷ったら、以下を参照してください。

【法定外福利に含まれるものとその基準】

|

社宅 |

会社名義で賃貸物件を契約し、社員がそこに住む「社宅制度」で、家賃のうち会社が負担する分は「福利厚生費」として経費計上できます。

もし、社員の家賃負担が賃貸料相当額の半額以下=会社側の家賃負担が賃貸料相当額の半額超であったり、会社側が家賃を全額負担して無償で社員を住まわせた場合は、福利厚生費とは認められません。 |

||||||||

|

交通費、通勤手当 |

通勤のための交通費=通勤手当は、規定の限度額以内であれば「福利厚生費」です。 ただし、あくまで「通勤のため」ではない交通費、たとえば取引先への移動にかかる電車賃などは「旅費交通費」になります。 |

||||||||

|

健康診断 |

従業員が健康診断や人間ドックをうける費用は「福利厚生費」です。 ◎すべての従業員・役員がうけられること たとえば、豪華なクリニックで非常に高額な人間ドックをうけた場合などは、福利厚生費とは認められず、従業員の「給与」として課税されることになります。 |

||||||||

|

出張手当 |

出張の際に、「旅費交通費」や「宿泊費」などとは別に、日当として支払われる出張手当(出張日当)は、「福利厚生費」として認められます。

ただし、 ◎常識の範囲内で妥当な金額であること が必要で、これが欠けていると税務上は経費と認められません。 |

||||||||

|

慶弔見舞 |

従業員や役員、その家族に対して、以下のような慶弔見舞で金品を出した場合は、「福利厚生費」として認められます。

ただし、 ◎すべての従業員・役員に対して出されるものであること を満たしている場合に限ります。 一方、同じ慶弔見舞でも、取引先や顧客など従業員以外の外部の人へ渡す場合は「接待交際費」扱いとなります。 |

||||||||

|

社員旅行 |

慰安旅行などの社員旅行は「福利厚生費」に含めることができます。 ◎すべての従業員が参加対象になっていること もし、参加しなかった従業員に対してかわりに現金を支給した場合は、その分は「給与」とみなされます。 |

||||||||

|

忘新年会など |

忘年会、新年会、歓送迎会、親睦会などの費用も「福利厚生費」です。 ◎すべての従業員・役員が参加対象になっていること たとえば、一部の社員のみを対象に開催したり、高額すぎるお店を利用したりした場合は、「給与」あるいは「交際費」扱いになります。 |

||||||||

|

食事代 |

従業員の食事にかかる費用は、税務上は以下の2種類に分けられ、それぞれ一定の条件を満たせば「福利厚生費」として経費計上できます。 1)通常の勤務時間内での食事代 ◎従業員が食事代の50%以上を負担していること →上記を満たせば、社員食堂の費用や昼食補助なども「福利厚生費」にできます。 2)残業や宿直時の食事代 ◎通常の勤務時間外の業務での食事であること →上記を満たせば、全額「福利厚生費」として経費計上できます。 |

||||||||

|

保養所 |

保養所や別荘などを会社が購入、または借り上げて、従業員や役員が利用できるようにする場合の費用は、以下の要件に該当すれば「福利厚生費」になります。 ◎すべての従業員・役員が利用できること ちなみに税務調査で否認されないために、施設の利用状況などを記録に残しておくといいでしょう。 |

||||||||

|

育児・介護関連 |

保育園料、病児保育の利用料、ファミリーサポート利用料、介護保険対象サービスの利用料などに対する補助金を出す場合、その費用は「福利厚生費」として経費計上できます。 ◎すべての従業員・役員が利用できること が必須要件です。 |

||||||||

|

外部の福利厚生サービスの利用 |

以上のような福利厚生のための施設やサービスを自社で提供するのが難しい場合は、外部の福利厚生サービスを利用するケースもよくあります。 |

3. 福利厚生費として認められない経費の具体例

反対に、「これは福利厚生のようでも、実はそうではない」という以下のような費用もあります。

それぞれに正しい分類も書いておきましたので、間違えないように処理してください。

【福利厚生に含まれない費用の具体例】

|

褒賞や記念として支給する現金や金券 |

「慶弔見舞金」は福利厚生費ですが、それ以外に |

「給与」扱い |

|

豪華・高額すぎる旅行、 イベント、人間ドックなど |

福利厚生費として認められるには、それぞれの費用が「常識の範囲内で妥当な金額」におさまっていることが必要です。 |

「給与」扱い |

|

忘新年会の二次会・三次会 |

全従業員を対象として会社が主催する忘新年会であれば、福利厚生費に含めることができますが、一部の有志だけが発案・参加して二次会、三次会に行った場合の費用は、たとえ会社側が支払っても福利厚生費として認められない可能性が高いです。 |

「社内交際費」扱い |

|

カタログギフト |

従業員にカタログギフトをおくる場合は、一見「現金や金券ではないので福利厚生費」と判断しがちですが、実は福利厚生費に含めることはできません。 |

「給与」扱い |

|

無利息・低金利での貸付 |

福利厚生制度の一環として、会社が従業員に対してお金を貸し付ける「従業員貸付制度」を設けている企業も多くあります。 |

「給与」扱い |

以上のほかにも、「福利厚生費か否か」で迷うケースは多いでしょう。

そんなときは、「福利厚生費」の構成要件である

◎すべての従業員が利用できること=機会の平等性

◎かかる金額が常識的の範囲内に収まっていること=金額の妥当性

◎現金(または換金性の高いものの)支給ではないこと

に該当するかどうか、個別に見極めてください。

4. 福利厚生費の適正額とは

繰り返しになりますが、福利厚生費として認められる要件は、

◎すべての従業員が利用できること=機会の平等性

◎かかる金額が常識的の範囲内に収まっていること=金額の妥当性

◎現金(または換金性の高いものの)支給ではないこと

の3点ですよね。

ただ、このうち2番目の「金額の妥当性」だけが非常にあいまいです。

たとえば、社員旅行の旅費はいくらなら「妥当」だと言えるでしょうか?

忘年会はいくらまでのコースが「常識の範囲内」でしょう?

あるいは年間の福利厚生費の合計は、従業員ひとりあたりいくらくらいが適正なのでしょうか。

この章では、その疑問に答えていきたいと思います。

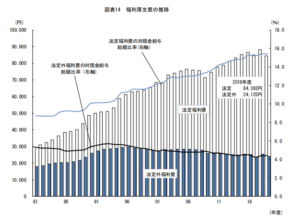

4-1. 福利厚生費の平均額は月額「10万8,517円」

以下のグラフを見てください。

これは、一般社団法人 日本経済団体連合会が調査した「2019 年度福利厚生費調査結果報告」からの引用で、ここ40年弱にわたる企業の福利厚生費(1カ月あたり)の推移をあらわしたものです。

これによると、最新の2019年度の福利厚生費は、平均「10万8,517円」となっています。

内訳は、

・法定福利費:8万4,392円

・法定外福利費:2万4,125円

です。

福利厚生費の総額は年々上昇傾向にありますが、その中でも企業が独自に実施している法定外福利費は、近年は横ばい、もしくは微減しているのが見てとれます。

出典:一般社団法人 日本経済団体連合会「2019 年度福利厚生費調査結果報告」

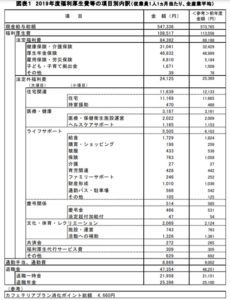

さらに、2019年度の細かい内訳を見てみると、以下の表のようになっています。

出典:一般社団法人 日本経済団体連合会「2019 年度福利厚生費調査結果報告」

法定外福利では、住宅関連がその半分近くを占めています。

これをもとに考えるなら、福利厚生費の相場としては、

◎法定外福利費は、合計で月額2万円程度

◎うち住宅関連費用がその半分程度を占める

といえるでしょう。

4-2.福利厚生費の上限額

また、福利厚生費に上限額はありませんが、種類によっては限度額が決められていて、それを超えた分には従業員の給与として課税の対象となるものもあります。

ここでは、その上限額についても説明しておきましょう。

以下のように、表にまとめましたので目を通してください。

【交通費・通勤手当の非課税限度額】

|

区分 |

課税されない金額 |

|

|

①交通機関又は有料道路を利用している人に支給する通勤手当 |

1か月当たりの合理的な |

|

|

②自動車や自転車などの交通用具を使用している人に支給する通勤手当 |

通勤距離が片道55キロメートル以上である場合 |

31,600円 |

|

通勤距離が片道45キロメートル以上 |

28,000円 |

|

|

通勤距離が片道35キロメートル以上 |

24,400円 |

|

|

通勤距離が片道25キロメートル以上 |

18,700円 |

|

|

通勤距離が片道15キロメートル以上 |

12,900円 |

|

|

通勤距離が片道10キロメートル以上 |

7,100円 |

|

|

通勤距離が片道2キロメートル以上 |

4,200円 |

|

|

通勤距離が片道2キロメートル未満である場合 |

(全額課税) |

|

|

③交通機関を利用している人に支給する通勤用定期乗車券 |

1か月当たりの合理的な |

|

|

④交通機関又は有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 |

1か月当たりの合理的な運賃 |

|

|

社宅の家賃負担 |

企業負担分は賃貸料相当額の50%未満 |

|

食事支給や食事代補助 |

企業負担分はひとりあたり3,500円(税抜)/月 以下 |

|

残業や宿直時の食事代 |

現金で食費を支給する場合は、企業負担分は1食あたり300円(税抜)以下 |

以上の項目については、限度額を超えた部分は、従業員の給与として課税されるので注意してください。

4-3. 法定福利費の企業負担割合は決められている

ここまで説明したように、金額の多寡が問題になるのは企業が任意でサービスを提供する「法定外福利費」に関してのみです。

もうひとつの福利厚生費である「法定福利費」については、企業の負担分が法律で定められているため、それに従って負担しましょう。

負担分の計算は、以下の計算式で行います。

|

法定福利費=総支給額(労務費)✖ 対象となる保険の企業負担率 |

ただし、各社会保険の保険料率は年度によって見直される上に、自治体や業種によっても異なりますので、毎年自治体のホームページなどで確認して計算するようにしてください。

ちなみに、令和3年(2021年)度の主な社会保険料率と企業負担割合は以下の通りです。

|

社会保険の種類 |

保険料率 |

うち企業負担分 |

個人負担分 |

|

健康保険料 |

都道府県により異なる |

健康保険料の1/2 |

健康保険料の1/2 |

|

厚生年金保険料 |

18.3% |

9.15% |

9.15% |

|

介護保険料 |

1.8% |

0.9% |

0.9% |

|

雇用保険料 |

0.9% |

0.6% |

0.3% |

|

労災保険料 |

事業の種類により異なる |

全額企業負担 |

負担なし |

健康保険料と労災保険料の詳細は、以下を参照してください。

◎健康保険料:全国健康保険協会「令和3年度都道府県単位保険料率」

◎労災保険料:厚生労働省「令和3年度の労災保険率」

5. 福利厚生費の仕訳方法

さて、福利厚生費とは何か、適正額はどの程度かがわかりました。

が、もうひとつわかりにくいのが、福利厚生費の仕訳です。

どの費用をどんな科目にすればいいのか、特に法定外福利費については会社に寄っても判断が異なる場合があり複雑です。

そこでこの章では、一般的な判断のしかたについて説明しておきましょう。

5-1. 法定福利費の仕訳

法定福利費に含まれるのは、

・健康保険料

・厚生年金保険料

・介護保険料

・雇用保険料

・労災保険料

です。

これらはすべて非課税で、会社と従業員とで分担して支払っています。

そのため、勘定科目も会社負担分と従業員負担分で以下のように異なります。

◎会社負担分:「法定福利費」

◎従業員負担分:「預り金」

※「立替金」で処理する場合もあり

5-2. 法定外福利費の仕訳

一方で、法定外福利費は会社によって福利厚生の内容が異なります。

損益計算書においては「販売費及び一般管理費」扱いで、勘定科目は「福利厚生費」です。

ただし、適正額を超える場合には、従業員の給与として計上するものもあります。

また、内容によっては消耗品費や交際費に組み込んだほうがいいケースも出てきます。

これについては、「3. 福利厚生費として認められない経費の具体例」 を参照して仕訳してください。

6. まとめ

いかがでしたか?

福利厚生費について、知りたいことがわかったかと思います。

では最後にもう一度、記事の要点を振り返ってみましょう。

◎福利厚生費に明確な定義はないが、一般的には「会社が従業員の生活や健康の安定・向上のために、給与や賞与以外の形で提供する報酬やサービス、施設など全般」を指し、以下の3要件を満たさなければならない

・すべての従業員が利用できること=機会の平等性

・かかる金額が常識的の範囲内に収まっていること=金額の妥当性

・現金(または換金性の高いものの)支給ではないこと

◎福利厚生費には以下の2種類がある

・法定福利費:法律で会社が支出することが義務付けられている福利厚生費

→社会保険料の会社負担など

・法定外福利費:法定福利以外で、各企業が任意に実施する福利厚生の費用

→住宅手当、社員旅行など

◎2019年度の福利厚生費の平均は「10万8,517円」

◎福利厚生費の仕訳は、

・法定福利費:会社負担分は「法定福利費」

従業員負担分:「預り金」または「立替金」

・法定外福利費:「福利厚生費」

以上を踏まえて、あなたが福利厚生費を正しく適用できるよう願っています。