相続や贈与で取得した広い宅地は、そのままでは税負担が非常に重くなってしまいます。

広い宅地を取得したときは、「地積規模の大きな宅地」として評価額を補正できないか検討しましょう。

一定の要件を満たせば、その評価額を減額して相続税や贈与税の負担を減らすことができます。

今回は、地積規模の大きな宅地について、どのくらい評価額を補正できるのか、そして具体的にどのような土地が補正の対象になるのか、6つの要件を解説します。

地積規模の大きな宅地は負担が大きい!

広い宅地を相続や贈与によって取得したとき、使わなければ、売却を検討する方が多いのではないでしょうか。

しかし広すぎるとそのままでは買い手が見つからないため、販売するときは、戸建用に宅地を分譲することが一般的です。

しかしこの時、持ち主にはさまざまな負担が生じます。

たとえば、接道義務を果たすための道路工事や人が住むための水道工事が必要になったり、さらには分譲地が売れ残るリスクもつきまといます。

こうした費用に加えて、相続税や贈与税の負担も考慮しなければなりません。

宅地の評価額は面積が大きいほど高くなるため、その分、税負担も重くなります。

地積規模の大きな宅地の補正とは

地積規模の大きな宅地の補正とは、宅地を分譲することで生じる負担を考慮したものです。

相続税や贈与税の負担を減らすために、宅地の評価額を減額補正します。

具体的には、通常どおりに計算した1㎡あたりの宅地の評価額に「規模格差補正率」(0.8以下)を乗じて減額し、それに地積をかけて宅地全体を評価します。

規模格差補正率が小さいほど、宅地全体の評価額も小さくなります。

ちなみに地積規模の大きな宅地は

- 不整形地

- 複数の路線に面している宅地

などにもあてはまることが多いため、路線価地域で1㎡あたりの評価額を計算する際には、これらの補正率を使うことも検討する必要があります。

規模格差補正率の計算方法

規模格差補正率には、別途計算式が存在します。

Aは、評価する宅地の地積(㎡)、BとCは次の表の値を利用します。

表は2つありますが、その宅地が

- 三大都市圏に所在する場合

- それ以外の場合

で使い分けます。

宅地が三大都市圏に所在する場合

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 1,000㎡以上3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

三大都市圏については、後述します。

なお倍率地域の場合、普通住宅地区にあるものとして、その地積を上記の表にあてはめて計算します。

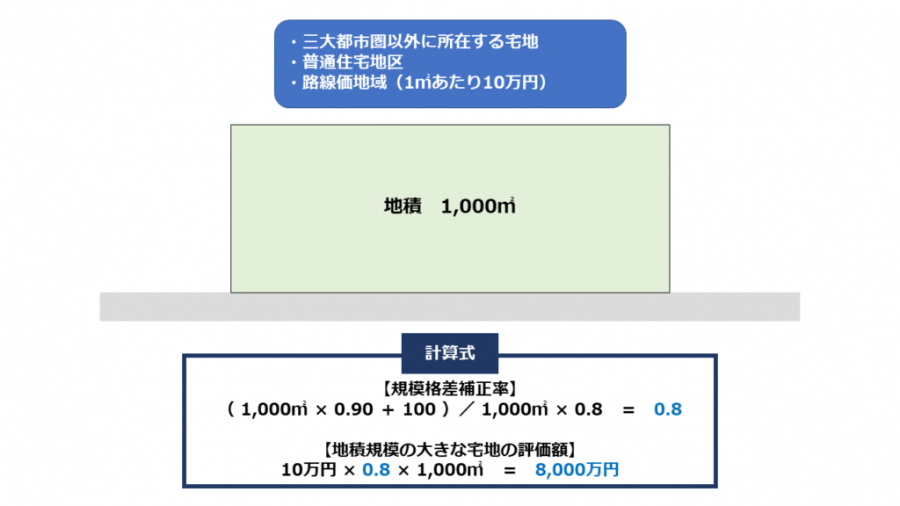

地積規模の大きな宅地の計算例

それでは、地積規模の大きな宅地の評価方法を具体例で確認します。

この例では、規模格差補正率によって、宅地の評価額が0.8倍に減額されています。

上記の表からわかるように、規模格差補正率は、地積が大きいほど小さくなります。

つまり広いほど多く減額され、高い節税効果を得ることができるのです。

地積規模の大きな宅地の6つの要件

地積規模の大きな宅地で評価額を補正できるのは、次の6つの要件のすべてを満たす宅地です。

- 「普通住宅地区」など一定の地区に所在すること(路線価地域の場合)

- 地積が一定以上の大きさであること

- 市街化調整区域でないこと

- 工業専用地域でないこと

- 指定容積率が400%未満であること

- 平成30年1月1日以後の相続・贈与であること

「普通住宅地区」など一定の地区に所在すること

相続した宅地が「路線価地域」にある場合、その評価額を補正できるのは

- 普通商業、併用住宅地区

- 普通住宅地区

にある宅地です。

もし宅地が「路線価地域」ではなく「倍率地域」にある場合、この区分はもともとないため、気にする必要はありません。

ただしその宅地が大規模工場用地(一団の工場用地の地積が5万㎡以上)にある場合は、倍率地域であっても、評価額の補正はできないので注意しましょう。

宅地が路線価地域・倍率地域のどちらにあるのか、何の地区にあるかについては、国税庁の「路線価図・評価倍率表」から調べることができます。

地積が一定以上の大きさであること

地積規模の大きな宅地として評価額を補正できるのは、一定以上の広さの宅地に限られます。

その宅地が三大都市圏にある場合は500㎡以上、三大都市圏以外の地域にある場合は1,000㎡以上の広さが必要です。

先ほどの「規模格差補正率」で出てきた2つの表を見比べるとわかりやすいと思います。

三大都市圏とは、首都圏整備法、近畿圏整備法、中部圏開発整備法に定められる一定の区域のことです。

これについては、国税庁のチェックシート(2面)で具体的な地域名を確認することができます。

ただし、平成28年4月時点の法令によるものなので、適用するときは、必ず最新の法令をチェックしましょう。

ちなみに神奈川県で、三大都市圏(首都圏)にあてはまる地域は次のとおりです。

全域

横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ケ崎市、逗子市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町

一部

相模原市

出典:国税庁HP「地積規模の大きな宅地の評価の適用要件チェックシート」

市街化調整区域でないこと

市街化調整区域とは、自治体が市街化を抑制している区域のことです。

市街化調整区域では、都市計画法によって、建築物などを建てる行為(「開発行為」といいます)を許可なくやってはいけないというルールがあります。

地積規模の大きな宅地の評価額を補正する理由は、その宅地を住宅用地として分譲するときの負担を考慮したものでしたから、住宅を建てられない市街化調整区域の土地には、原則、補正はできません。

ただし、市街化調整区域であっても、一定の規定(※)に基づいて宅地分譲にかかる開発行為ができる区域については適用されます。

市街化調整区域かどうかは、役所の都市計画課などに尋ねるか、ホームページで確認できます。

(※)都市計画法第 34 条第10 号、第 11 号

工業専用地域でないこと

市街化区域(自治体が市街化を推進している区域)にある宅地でも、評価額の補正ができない場合があります。

それが、市町村が都市計画で定める「用途地域」のうち「工業専用地域」にある宅地です。

工業専用地域は、建築基準法において住宅の建築が認められていません。

そのため、市街化調整区域と同じ理由から、評価額の補正の対象外となります。

工業専用地域など用途地域についても、役所やホームページで調べることができます。

指定容積率が400%未満であること

評価額の補正ができる宅地は、その「指定容積率」が400%未満(東京都の特別区は300%未満)のものに限られます。

「容積率」とは、敷地の面積に対して建築できる建物の床面積の合計のことです。

建築基準法で決められた上限の範囲内で、都市計画によって自治体が指定容積率を定めます。

通常、400%以上(東京都の特別区は300%以上)のように指定容積率が高くて広い宅地は、マンション等の敷地として使われます。

評価額の補正は、戸建住宅用地の分譲による負担を考慮したものですから、指定容積率が高い宅地には使えません。

指定容積率は都市計画で定められるため、用途地域と同様に、役所やホームページで調べることができます。

なお、用途地域のない区域(市街化調整区域など)は、特定行政庁(都道府県など)によって指定容積率が定められています。

平成30年1月1日以後の相続・贈与であること

地積規模の大きな宅地の評価額の補正は、平成30年1月1日以降に開始した相続や贈与に適用されます。

それまで「広大地」として面積に応じて減額していた評価方法が廃止になり、代わりに「規模格差補正率」を使う現在の方法になりました。

まとめ

地積規模の大きい宅地を取得したときは、規模格差補正率を使って評価額を減額することができます。

ただし、適用できるかどうかの判断に注意が必要です。

特に、建築基準法や都市計画法などが関係する要件は、判断に迷うこともあるでしょう。

また、宅地の形状によっては他にも使える補正率があるので、できるだけ有利な評価額を用いることも忘れてはいけません。

宅地の相続で迷ったときは、相続専門の税理士にご相談ください。