セットバックという言葉をご存知でしょうか?

セットバックとは、道路と敷地の法律上の境界線を、敷地側に後退させることをいいます。

もし相続した土地にセットバックが適用される場合、その部分の相続税評価額は、通常の3割となります。つまり70%の減額です。

しかし、セットバックは見落とされることが多いです。

なぜなら土地に「ここがセットバック部分です」という看板があるわけでもなく、税務署が教えてくれることもありません。

つまり、相続人がセットバック部分を見落とせば、不必要に高い相続税を支払ってしまい、損をすることになってしまうのです。

そのようなもったいないことにならないよう、今回は、土地のセットバックについて

- セットバックとは何のためにあるのか

- セットバックの相続税評価額の計算方法

- セットバックの調べ方

をお伝えします。

セットバックとは

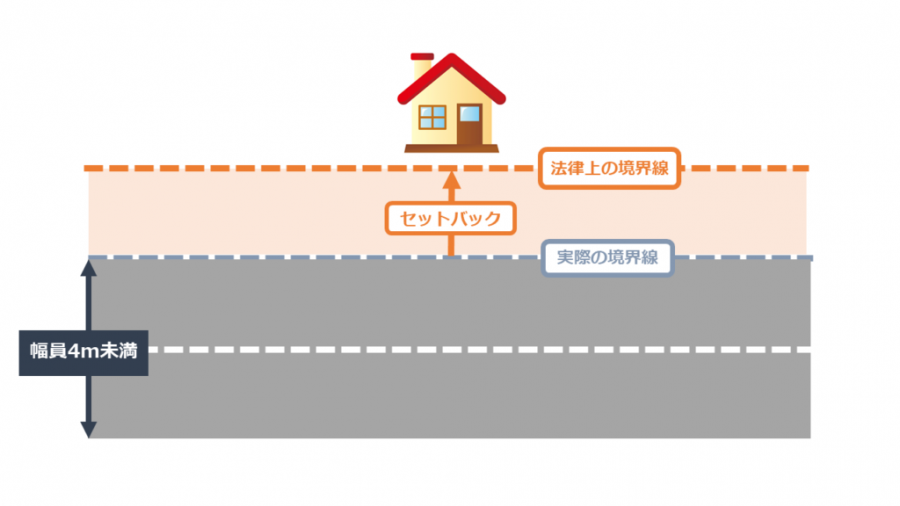

敷地の前にある道路が狭いため、建築基準法上の境界線を敷地側に後退させることを、セットバックといいます。

セットバックによって生じた上の図の薄いオレンジの部分は、私有地なのですが、建築基準法上の“道路”とみなされ、そこに建築物を建てることはできません。

つまり自分の土地なのに、その部分は自由に使えないということです。

このルールは、建築基準法第42条第2項に定められていることから、セットバックが適用される道路は「2項道路」と呼ばれています。

セットバック(2項道路)は何のためにある?

私たちが暮らす町は、より住みやすい町になるよう、自治体による都市計画によって私有地の建築に制限が設けられています。

その制限の一つが、敷地と道路の関係です。

もし狭い道路に沿って家やビルがずらりと立ち並んでいたら、通行の安全性が下がるばかりか、万が一、その地区で事故や災害が起きたとき、避難や救出作業に支障をきたします。

そのようなことにならないよう、建築基準法では、原則として「幅員4m以上の道路に2m以上接している敷地でなければ、建築物を建ててはいけません」というルールを設けています。

しかし、法律ができるより前から存在する古い道路にまで、そのようなルールを一斉に適用することは困難です。

そこで先ほどの建築基準法第42条第2項では、道路の幅員が4m未満の道路であっても、特定行政庁(都道府県など)が指定した道路については、道路と敷地の境界線を敷地側に後退(セットバック)させて法律上の境界線とみなすことにしました。

この場合、セットバックで後退した境界線よりも内側(敷地側)であれば建築物を建てることができるというわけです。

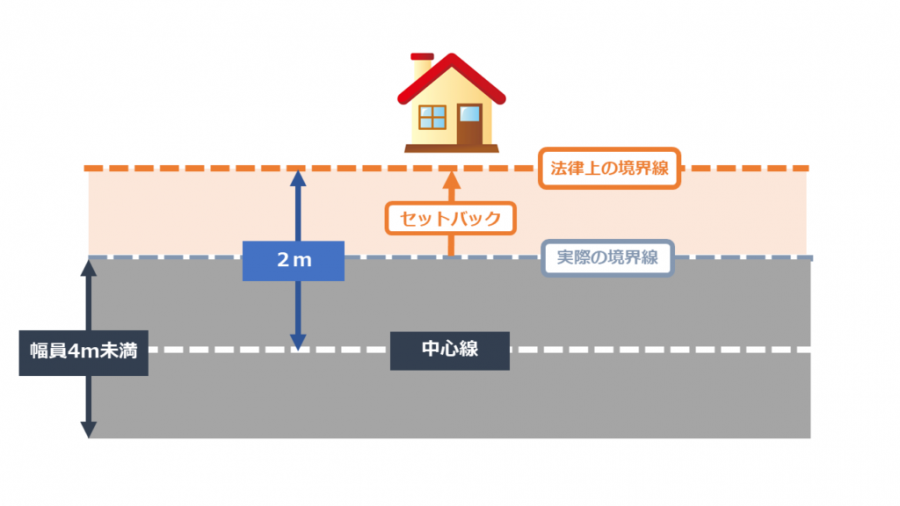

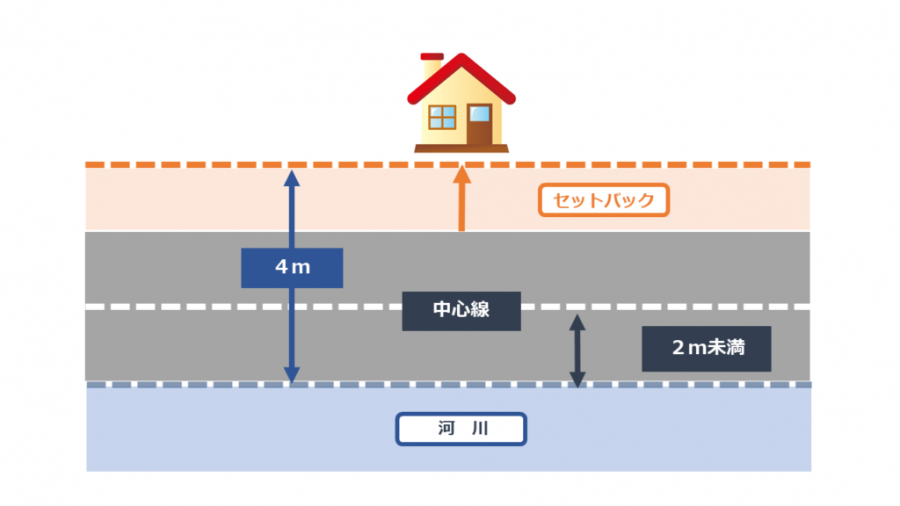

セットバックは道路の中心から2m

セットバックによる境界線は、道路の中心線から水平距離で2m後退したラインになります。

ただしその道路が、中心線から2m未満のところにある崖や川、線路などに沿っている場合は、崖や川などがある側の境界線から4m後退します。

セットバックによる影響

土地にセットバック部分があると、境界線が後退した部分には、建築物(家や塀など)を建てることができません。

さらに、残りの土地の使い方にも影響を及ぼします。

たとえば都市計画では、各区域に「建ぺい率」、「容積率」を定めることで、敷地内の建築面積やトータルの床面積の上限を決めています。

たとえば、300㎡の土地について建ぺい率が60%であれば、通常は180㎡まで建築面積に充てることが認められます。

しかし、土地にセットバックが適用される場合、セットバック部分は、建ぺい率や容積率の計算の基礎に含めることができません。

もし300㎡のうち50㎡がセットバックによって道路とみなされる場合、その建築面積は、250㎡に60%をかけた150㎡になってしまうということです。

このようにセットバックが適用されると、その部分だけでなく、残りの土地の使い方にも影響を及ぼします。

セットバックのある土地の評価額の計算方法

土地にセットバックが適用されると、敷地全体を自由に活用することができません。

そのため、相続した土地にセットバック部分がある場合、通常よりも相続税評価額は下がります。

セットバック部分は通常の3割

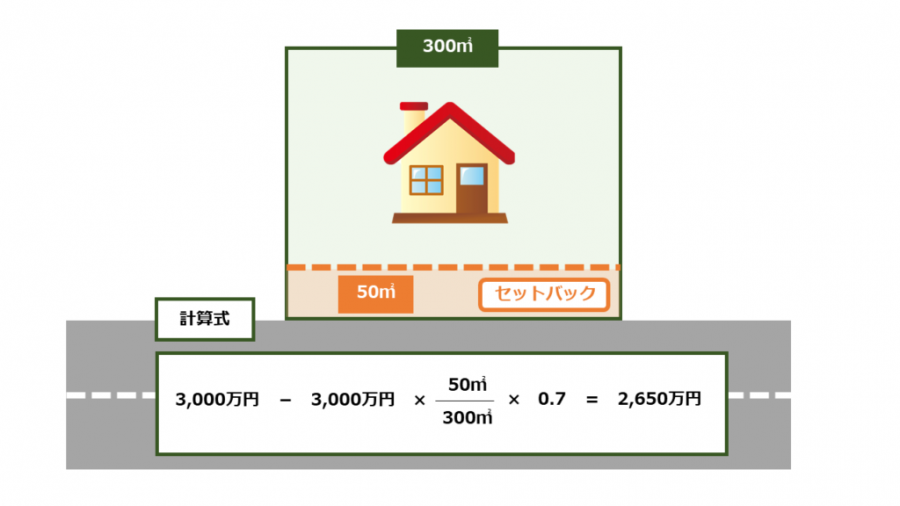

セットバック部分は、通常の評価額の3割で評価されます。

計算手順としては、まずは路線価方式など通常の方法によって土地全体の評価額を計算し、そこから、セットバック部分にあたる価額の70%を差し引きます。

具体例で見ていきましょう。

たとえば、面積300㎡、通常の評価額3,000万円の宅地に、50㎡のセットバック部分があるとします。

この場合の評価額は、2,650万円になります。

セットバックの注意点

セットバックは見落としが多い

セットバックは制度自体があまりよく知られていないため、見落としが懸念されます。

もし、セットバックの減額をしないまま相続税の申告をしても、税務署から「この土地はセットバックが行われていませんか?」と教えてもらえることはまずありません。

セットバックを知らない、あるいは見落としてしまうと、本来より高い相続税を支払うことになってしまうのです。

4m未満でもセットバックがないことがある

幅員4m未満の道路に面していれば、直ちにセットバック部分を減額できるわけではありません。

まずセットバックが行われるのは、特定行政庁の指定がある2項道路に限られます。

特定行政庁の指定を受けていない道路にセットバックは適用されません。

過去に道路判定が行われていない道路である場合も、同様です。

それから、周囲に広い空き地があるなど、安全上支障がないと認められる道路については、幅員4m未満であってもセットバックが適用されないこともあります。

セットバック部分を減額する際には、まずはその道路が2項道路にあたるかどうかを調べなければならないのです。

セットバックを調べる方法

市役所や土木事務所で調べる

相続した土地が面している道路が2項道路かどうかを調べるには、市役所や都道府県の土木事務所などにある「指定道路図」などを閲覧することで確認できます。

まずは、それぞれの建築指導課(名称はさまざまです)などに問い合わせて、閲覧方法を確認しましょう。

インターネットで調べる

2項道路の情報を、インターネットで調べることができる地域もあります。

たとえば横浜市は、「i-マッピー」というサイトで、指定道路図の情報を調べることができます。「i-マッピー」は、横浜市のホームページに外部リンクが掲載されています。

ただし、これは行政が直接運用しているものではなく、証明資料としての利用はできません。

情報の利用は自己責任となりますので、参考程度にしておきましょう。

現地を見る

現地を見れば、セットバックが適用されているかどうか推測できる場合もあります。

たとえば、同じ道路に面している住宅の塀が、道路の中心から2m下がったところに立ち並んでいる状況があれば、セットバックの影響を受けている可能性があります。

それだけで確定することはできませんが、参考にはなるはずです。

相続の専門家に任せる

セットバックを確認することも大切ですが、一番の目的は、相続した土地をもっとも良い方法で評価し、無駄な相続税を支払わないことにあるはずです。

そのためには、相続を専門とする税理士に、相続税の申告を依頼することをおすすめします。

セットバックの他にも、土地には相続税を減額できるさまざまな特例があり、それを知っているかどうかで、納税額の額が大きく変わることがあります。

相続を専門とする税理士は、あらゆる節税方法を知りつくしていますし、最新の税制も正確に把握しています。

相続税の申告や土地の評価は、相続専門の税理士に任せましょう。