- 親族の相続が発生して、相続税の申告が必要かも知れないとお考えの方!

- 相続税に関する相談をどこにしたらいいか、まずはインターネットで情報を探している方!

はじめに、相続税の申告が必要なのか、相続税申告が必要無いのかの確認からスタートします。

相続発生から10カ月以内の申告を怠ると、無申告加算税や延滞税が課せられるだけではなく、節税につながる特例も受けることができなくなってしまいます。

大まかで構いませんので、相続税の申告が必要であるのかを、早い段階で確認して下さい。

そして、もし相続税の申告が必要な場合は、どこから手を付ければいいのでしょうか?

相続税申告をする場合に二つの方法があります。

税理士に依頼せず、自分で相続税の申告をするケース

大前提として、相続税の申告について、所得税などの申告と同様に納税者自身が行うものとされています。

自分で相続税申告を行う場合、インターネットで豊富な情報が手に入りますし、そして、相続税に関する書籍を探すのもいいでしょう。

しかし、自分で相続税の申告をする場合に、インターネットや書籍の情報のみで

相続税の申告を行うと膨大な時間が掛かり、とても大変です。

さらに、完成した相続税の申告書が正しく出来ているのか、漏れがないか、不安になります。

そこで、自分で相続税申告を行う場合は、まず所轄の税務署に相談をすることをお勧めします。

税務署に相談しながら自分で相続税の申告を行う一番のメリットは、無料で相談できることです。

税理士などの専門家に払う費用負担が掛かりません。

税理士に依頼するケース

インターネットで「相続税 地域名」「相続税 地域名 税理士」などのキーワードで検索して、

近所で親切、さらに相続税申告に強い税理士事務所を探すことをお勧めします。

それぞれのケースのメリット・デメリット

相続税申告の2つの方法で、メリットデメリットを挙げてみます。

自分で相続税申告を行うメリット(税理士に依頼しないメリット)

- 税理士報酬が掛からない。

自分で相続税申告を行うデメリット(税理士に依頼しないデメリット)

- 相続税申告を行うための膨大な資料を自分で集める必要がある

- 税務署への相談は、平日の8:30~17:00しか、対応してもらえない

- 税務署は夜や週末に相談できないため、会社勤めの方は少し不便

- 相続税申告に関する情報を、自分で勉強する必要がある

- 相続税の特例や控除の適用できていなく、納税が高くなる可能性がある

時間的余裕がある方が「自分でやってみよう」と進める方が多い印象です。

税務署職員の方に聞くと、申告額が少額である場合にご自分で申告を完了する方が多いそうです。

相続税の申告が必要か否かの判断について

それでは、具体的に相続税の申告書作成作業をはじめたいところですが、相続税の申告をはじめる前に、確認すべき事項があります。

それは、相続税の申告が必要か、必要でないかを判定する確認作業です。

相続税申告が必要か、相続税申告が不要かについて、4つのステップで判定します。

- 法定相続人の数を確認する。

- 相続税の基礎控除額を求める。

- 相続財産と債務を確認する。

- 申告が必要かどうかを確認する。

相続財産が基礎控除を超えているかどうかにより、相続税申告の必要の有無が分かります。

相続税の基礎控除とは・・・?

相続税申告の基礎控除というのは、相続税を計算する際に遺産額から控除することができる金額のことです。

つまり、相続税の基礎控除よりも遺産額が小さい場合には相続税がかからないため、相続税の申告を行う必要もありません。

相続税申告の基礎控除は

3,000万円+(600万円×法定相続人の数)

という算式で計算されます。

法定相続人というのは、それぞれのケースにおいて、民法上、相続人となることができる人のことを指します。

この基礎控除ですが、平成27年1月1日から金額が引き下げられ、従来の6割となり、課税される範囲が拡大されました。

これまで、相続税は富裕層だけの問題と捉えられがちでしたが、現在では一般家庭のみなさまにも関わってくる問題へと変わってきました。

では、具体的にあなたのケースで、相続税の申告が必要かどうかを判断していきたいと思います。

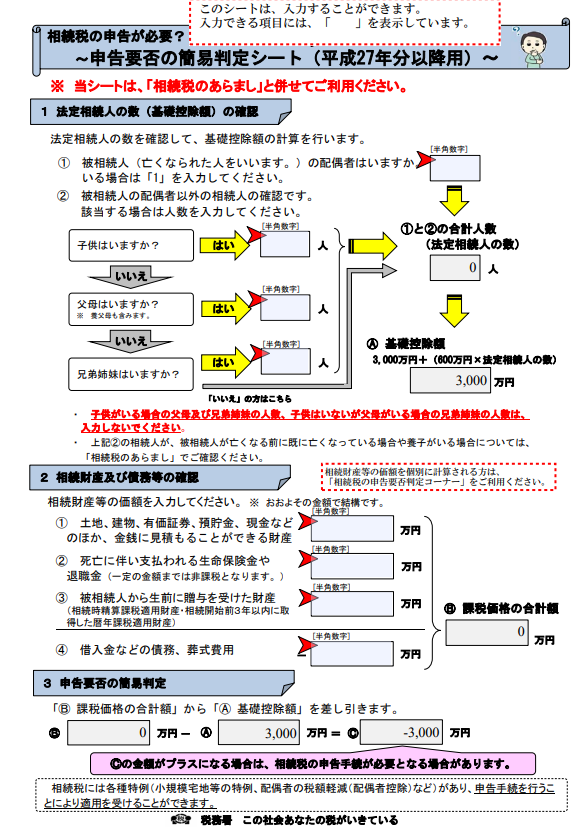

相続税の申告要否を判定するためには、税務署が提供している「申告要否の簡易判定シート」で判別ができます。

相続税の申告要否の簡易判定シートとは・・・?

法定相続人の数を確認し、基礎控除を計算します。

そして、土地や建物、現預金などの相続財産を記入し、さらに葬儀費用や借入金の額を記入します。

相続財産と債務等を集計することで、相続税の申告をする必要があるかどうかを確認できるシートです。

こちらから入手可能→https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzok-kanihanteih27.pdf

ただし、この「相続税の申告要否の簡易判定シート」はとても簡易な方法で、概算での相続税の申告要否を判定するものです。

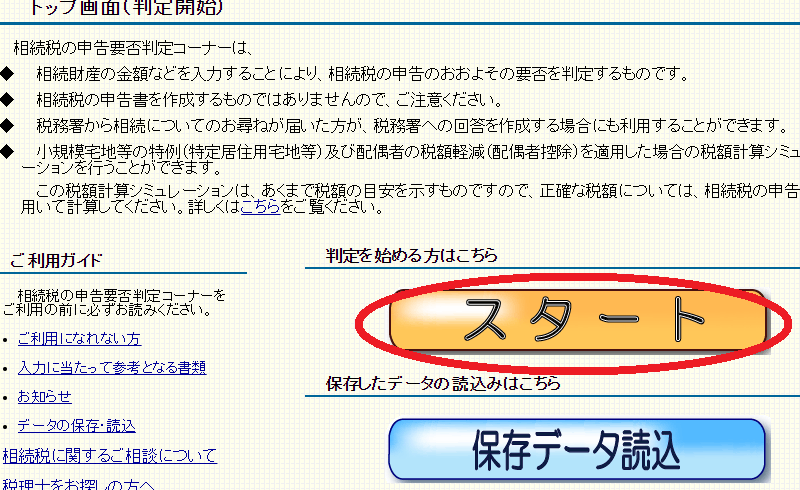

この「申告要否の簡易判定シート」よりも、もっと具体的に相続税申告の要否を判定したいという方は、税務署がホームページで提供している、便利な相続税判定システムをお勧めします。

「相続税の判定要否システム」は税務署が提供している、無料で判定できるシステムで、税理士などのプロが行う相続税の申告有無判定とほぼ効果を期待でき、詳細且つ正確に計算が出来ます。

以下では、自分で相続税の申告が必要か、否かについて計算して、判定したいという方に向けて、相続税判定要否システムの使い方を、ご説明致します。

相続税の判定要否システムの使い方

まずは、相続税判定要否のサイトにアクセスします。

ここからアクセス→https://www.keisan.nta.go.jp/sozoku/yohihantei/top#bsctrl

そうすると下記の画面が開きます。

相続税申告の判定画面から、オレンジ色の「スタート」ボタンを押して下さい。

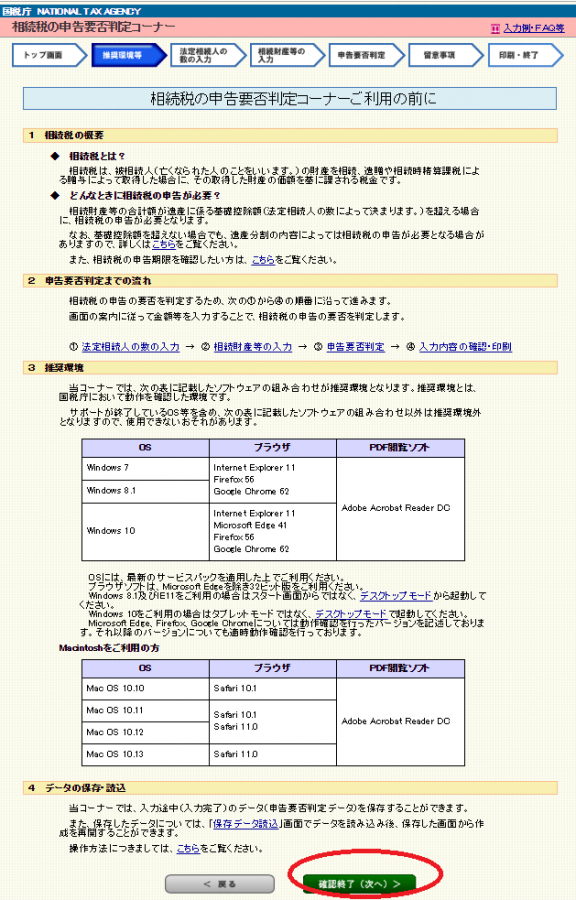

相続税要否判定ご利用の前に・・・・

画面が切り替わり、一番下までスクロールして「確認終了(次へ)」をクリックします。

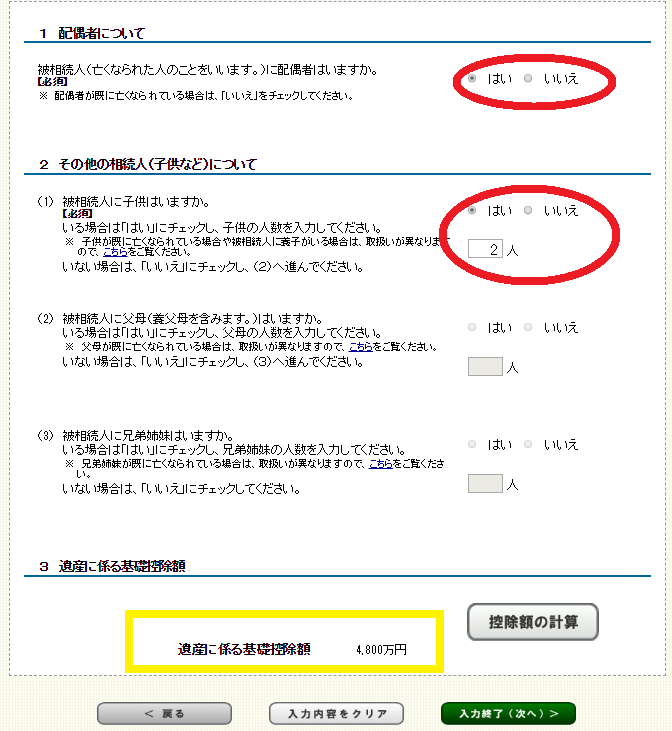

法定相続人の数の入力

ここでは、法定相続人の数を確認して、相続税の基礎控除額を計算します。

もし故人のお持ちであった財産額が、相続税の基礎控除額以下であれば、相続税の申告は不要となります。

ここでは、1.配偶者の有無(はい・いいえ)と、2.その他相続人(子供など)についてで、子供の有無(はい・いいえ)と子供の数を入力します。

2.その他相続人(子供など)については、上から順にチェックしていき、(いいえ)に該当する場合に次の質問に進んでいきます。

- 1:配偶者はいますか

はい…法定相続人 1人

いいえ…法定相続人 0人 - 2-(1) 子供はいますか

はい⇒「配偶者+子供の人数」が法定相続人の数になります。

いいえ⇒ 次の質問2(2)へ - 2-(2) 父母はいますか

はい⇒「配偶者+父母の人数」が法定相続人の数になります。

いいえ⇒ 次の質問2(3)へ - 2-(3) 兄弟はいますか

はい⇒「配偶者+兄弟の人数」が法定相続人の数になります。

いいえ⇒「配偶者(または0人)」が法定相続人の数になります。

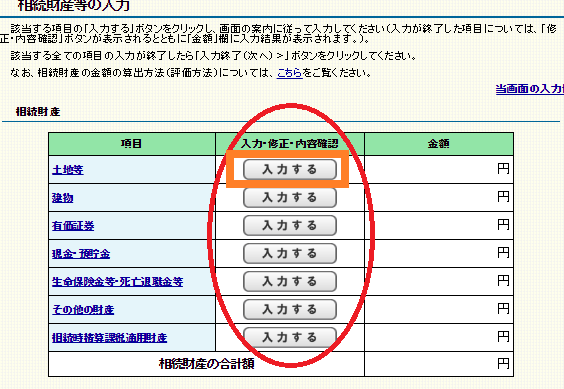

相続財産等の入力

プラスの相続財産を把握します。

相続財産の入力画面では、土地や建物、有価証券、現預金など・・・相続財産の種類ごと順番に「入力する」をクリックして、プラスの相続財産額を把握します。

相続税申告が必要な方の多くは、土地が相続財産として存在しているケースが多くあります。

仮に戸塚税務署の管轄である「横浜市戸塚区汲沢7丁目」に土地を持っているものとして、次に話を進めていきます。

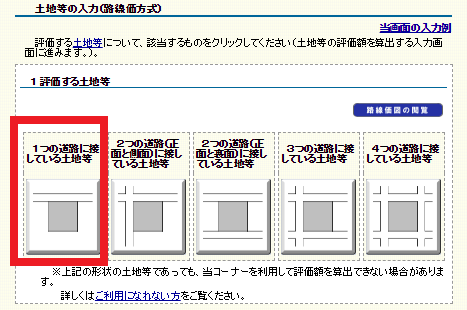

土地等の入力

土地等の区分の入力画面で「路線価」または「倍率」を選択します。

ここで難しいポイントは、該当する土地が「路線価」地域であるか、又は「倍率」地域であるかの判定です。

そこで、路線価地域であるか、倍率地域であるかの大よそのイメージですが、戸塚税務署の管轄である「横浜市戸塚区内」であれば一般の住宅街に家をお持ちの方はほぼ路線価地域であり、山や畑などの土地は倍率地域であるケースが多いです。

ここでは横浜市戸塚区汲沢の住宅街に家をお持ちという設例で、(赤)の路線価をクリックします。

土地等の入力(路線価方式)

次に、該当する土地がどのように道路に接しているかを、下記の図から選択します。

あくまで相続税の申告が必要がどうかを確認する概算計算なので、

細かいことは考えずに下の図から似ている土地と道路の接し方を、選択して下さい。

ここでは、一番多い事例である「一つの道路に接している土地等」を選択しました。

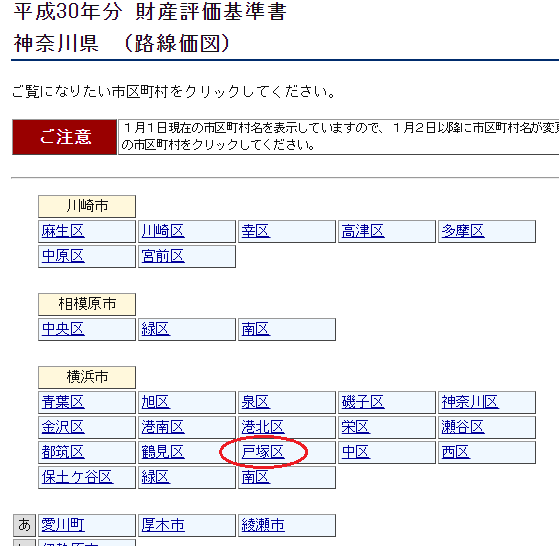

路線価図-ステップ1

設例では、戸塚税務署の横浜市戸塚区における住宅地である「戸塚区汲沢7丁目」を設例としています。

土地の該当場所における路線価図を、税務署のホームページから入手します。

平成30年の神奈川県内の路線価図は下記ページから探せます。

http://www.rosenka.nta.go.jp/main_h30/tokyo/kanagawa/prices/city_frm.htm

「川崎市」「相模原市」「横浜市」などの中から「横浜市」の中にある「戸塚区」をクリックします。

戸塚税務署管内の「横浜市戸塚区」であれば、下記のページから路線価図を入手できます。

http://www.rosenka.nta.go.jp/main_h30/tokyo/kanagawa/prices/d34501fr.htm

該当する住所をクリックしますと、下記のようなPDFが開きます。

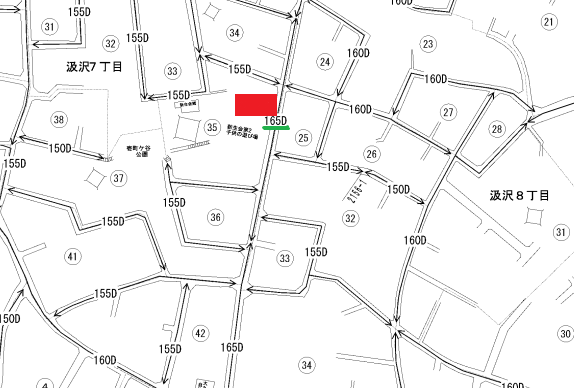

戸塚区汲沢7丁目の「68115」をクリックします。

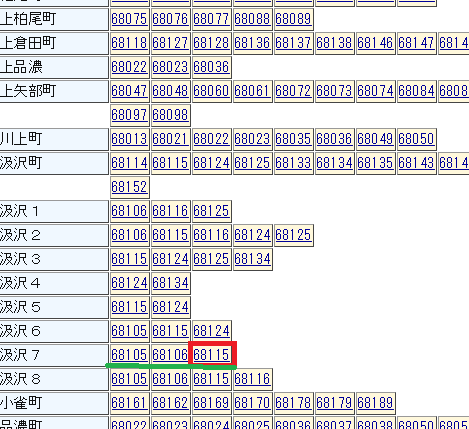

路線価図-ステップ2

戸塚税務署管内の「戸塚区汲沢7丁目」の住宅地図と同様の路線価図が開きます。

路線価図(住宅地図)の中から、該当する土地の場所を探して下さい。

もし路線価図を探しても該当する土地の場所が見当たらない場合は、地図の上・下・右・左を順次探し、該当する場所を探して下さい。

Googleマップなどの地図と比較して探すと見つかりやすいかと思います。

もし横浜市戸塚区汲沢7丁目内であれば、「68105」「68106」「68115」のどれかに、該当する路線価図があります。

この設例では、赤い四角の場所が該当する土地でした。

赤四角で囲われた左下に、「165D」という数字とアルファベットが書かれています。

相続税における土地評価に際して、この土地に割り振られている「165」という数字が大切になります。

これは、該当する土地の1㎡あたりの相続税評価額・路線価(千円単位)です。

1㎡あたりの相続税評価額(路線価)× 地積

で、相続税評価額の概算額が把握できます。

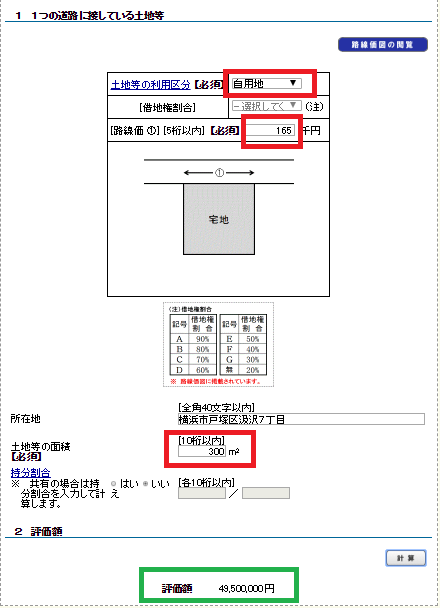

土地等の入力(路線価等の入力)

仮に、該当する土地の地積が300㎡であれば

「1㎡あたりの路線価@165千円×300㎡=土地評価額は4,950万円」となります。

評価する土地の地積について、毎年春くらいに送られてくる固定資産税の納税通知書などに記載されていますので、ご確認してみてください。

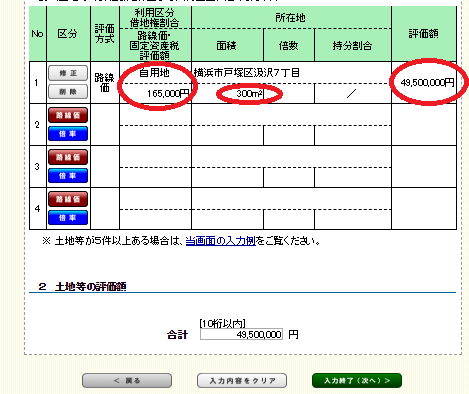

「入力終了(次へ)」進むと、下記の画面で土地の計算結果が出てきました。

さらに「入力終了(次へ)」をクリックすると、相続財産等の入力画面に戻ります。

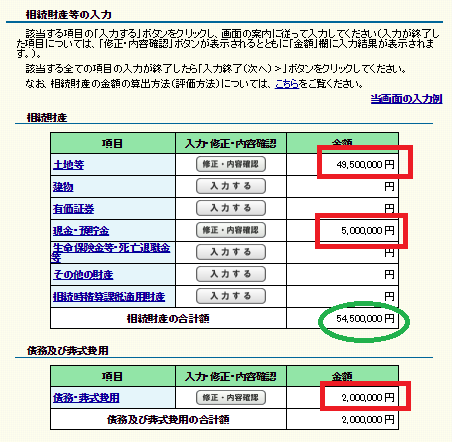

先ほど記入した土地等の金額である「49,500,000円」と表示されます。

現金・預金の入力

現金・預貯金が500万円あるケースでは、現金・預貯金の「入力する」箇所に「5,000,000円」と入力します。

債務・葬儀費用の入力

さらに、債務及び葬儀費用の入力をします。

債務について、銀行借入や住宅ローンなどをいいます。

葬式費用は、おおよそ相場が100~200万円です。

入力する箇所に葬儀費用として「2,000,000円」と入力します。

全ての財産と債務の入力が終了しました。

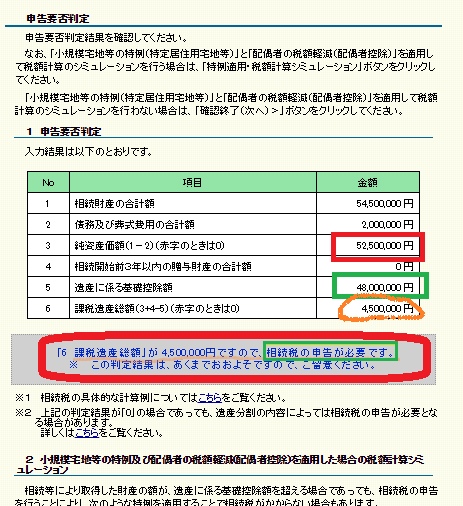

結果発表!!

いよいよ、相続税の申告要否判定の最終的な結果発表です。

相続税の申告が必要か否かの判定が出ました。

この設例では、相続財産が5,450万円で葬儀費用が-200万円、純財産額5,250万円となりました。

純資産価額5,250万円-基礎控除額4,800万円を差し引きし、課税遺産総額が450万円となりました。

結果として、相続税の基礎控除よりも純資産価額が大きいので、相続税の申告が必要となる結果がでました。

※但し、注意点として「相続税の申告が必要」という判定結果が出たからと言って、全て相続税額が発生する訳ではありません。

小規模宅地の特例や様々な特例制度がありますので、相続税申告をすることにより相続税額が0円なるというケースは多くあります。

- 「相続税の申告が必要」→相続税の申告の準備を進める必要があります。

- 「相続税の申告が不要」→税務署には、何も提出する事がありません。不動産があるケースでは、別途法務局に不動産登記が必要になります。

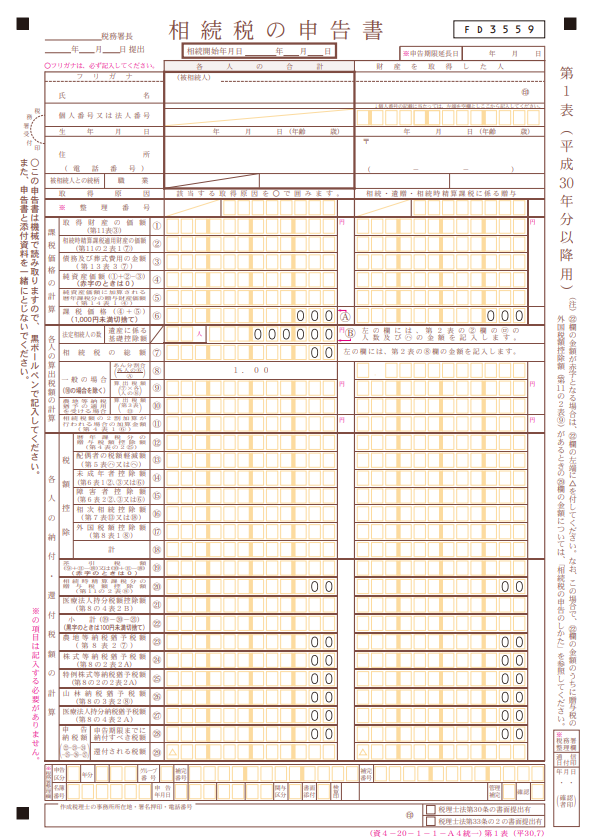

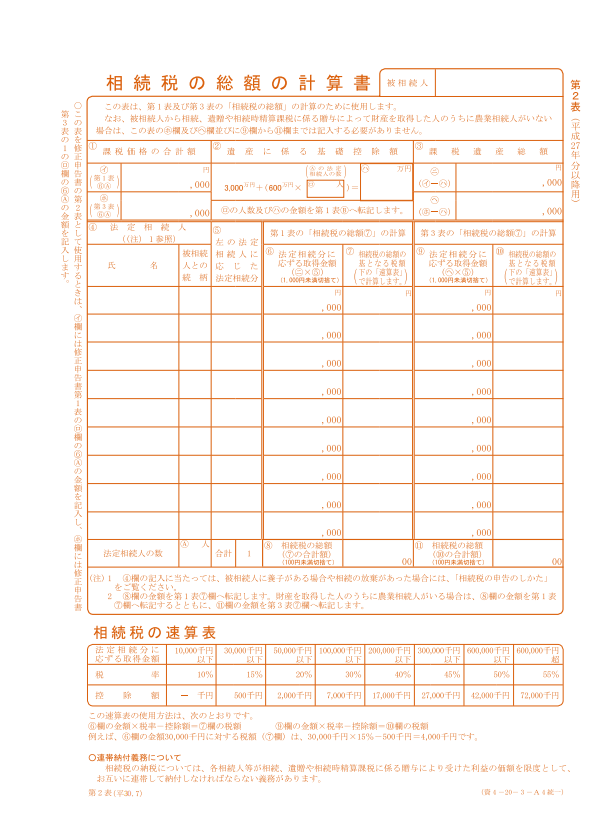

「相続税の申告が必要」となった場合、相続税の申告書を入手する

「相続税の申告が必要」となった場合、まずは相続税の申告書を入手します。

その際に、お亡くなりになった故人が戸塚区・泉区・栄区にお住まいだった場合は、戸塚税務署(管轄税務署)に行き、相続税の申告書一式を入手するか、または税務署のホームページから用紙を入手します。

インターネット上で取得する場合は、下記サイトから相続税の申告書は入手できます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/h30.htm

相続税の申告書の一部 サンプル

相続税の申告書は、所得税の確定申告とはボリュームが多く、かなり多くの書類を必要とします。

まずは相続税の申告書を見て、自分で出来そうかを見極める必要があるでしょう。

相続税申告の虎の巻

「ヨシ!自分でやろう」と決めた場合、お勧めの「虎の巻」があります。

これも無料で入手可能です!

相続税の申告を自分でする際に、一番お勧めの資料は、先ほどから何度も登場している「相続税の申告のしかた」です。

「相続税の申告のしかた」は、相続税申告のマニュアルとしては、どんな書籍よりも一番お勧めで、新人の税理士などのプロも活用してます。

こちらから入手→https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/01.pdf

「相続税の申告のしかた」では、下記の相続税申告に必要となる事項を、漏れなく、簡潔に、分かりやすく、網羅的に説明しています。

例えば・・・・・・

- 相続税とはどのような税金でしょうか?

- どのような人が相続税の申告をする必要があるのでしょうか?

- 相続税の申告書は、いつまでに、どこに提出するのでしょうか?

- 私は相続税の申告書の提出が必要ですか??

- 相続税は、どのような財産にかかるのでしょうか?

- 相続税の課税対象となる生命保険金(退職手当金等)の金額は?

- 相続税の納付の方法は?

- 相続税の申告書の記載例は?

- 相続税申告書の記載の順序は?

- 相続税の申告の際に提出する書類は?

- 遺産分割協議書の記載例

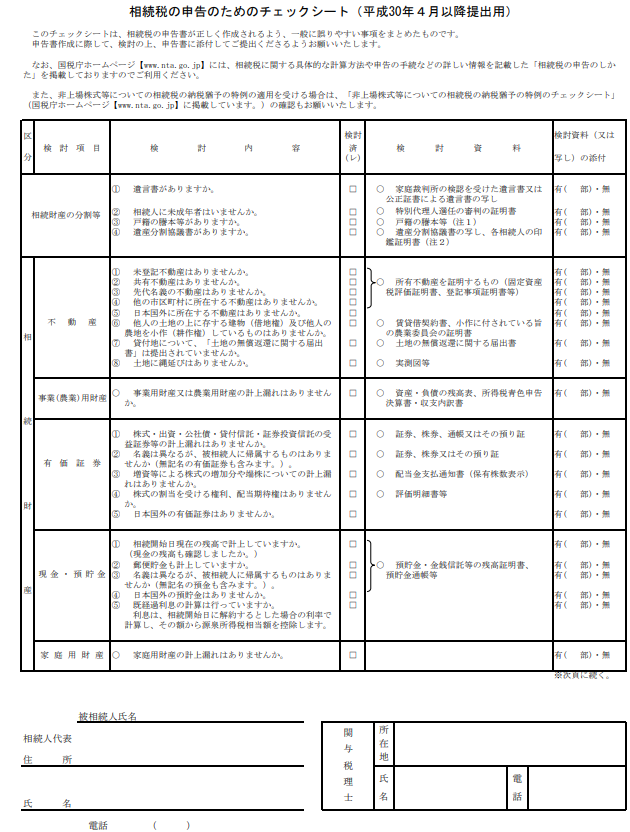

最後は、相続税の申告チェックシートを活用

「相続税の申告のしかた」を参考にして、税務署に相談しながら相続税の申告書が作成できたら、最後はベテランの相続税専門のプロ税理士もフル活用している「相続税の申告のためのチェックシート」の出番です。

「相続税申告チェックシート」は、相続税申告書に漏れがないかを確認するために有効にチェックできるシートです。

こちらも無料でダウンロードが出来ます。

こちら→https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201804/pdf/04-067-0a.pdf

「相続税申告チェックシート」を活用する事で、効果的に漏れを防くごとができます。

このチェックシートは税務署側の考え方により作成されており、相続税申告書の一般的な良く漏れがあるケースを網羅しています。

最低限チェックしておくべき事項が書かれていますので、効果的に確認ができます。

最終のチェックには、ぜひお勧めします。

こちらから入手→https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201804/pdf/04-067-0a.pdf

以上のように税務署では、相続税申告に関する様々な情報を提供しています。

我々プロの税理士も、税務署が提供している情報は随時チェックをしています。

最後に、ビジョン税理士法人からのご案内

ここまで、自分で相続税の申告を行う方法を説明してきました。

そこで、もう一つの選択肢として、税理士に依頼する方法があります。

もし、税理士へ依頼することを検討している場合は、相続税の無料相談を実施している税理士事務所をインターネットなとで探して、アポイントを取る方法がお勧めです。

その際の注意点として、まずは、その税理士が相続税を得意としているかを確認した方がいいでしょう。

さらに、近くの税理士であるか、さらに税理士との相性が合うかが大切です。

税理士には、医者と同じで専門分野があります。

税理士の中では、相続税も行うが、会社の税金も扱う方が多くいます。

しかし、相続税は特殊な税金で、相続税専門でない税理士が相続税の申告を行うと、複雑な税法であるからこそ、ミスが起きる事例が多く発生しています。

相続税を専門的に行っている税理士が所属している税理士事務所に依頼することが、結果的にお客様の安心に繋がります。

ビジョン税理士法人には、相続税のみを専門に取り扱っている税理士が所属しています。

ビジョン税理士法人では、相続税専門の税理士が相続税申告を取り扱う事で、結果的にお客様が無駄な税金を払うことなく、お客様から見ても安心感をご提供できると自負しております。

相続税の申告を税理士に依頼するメリット

- 手間と時間の節約ができる。

- 自分で相続税の申告をするより、税理士の支払う報酬を差し引きしても、結果的に税金が安くなるケースが多い。

- 相続のプロに依頼することで、安心感がある。

- 司法書士や弁護士などの専門家とネットワークがあるので、面倒な手続きをまとめて依頼できる。

- 税務調査に立ち会ってもらえる。

- 相続税申告を専門としてない税理士に依頼すると間違えるケースがある。プロでも間違えることがある相続税の申告は難解である。

- 一生に1回~2回しかない相続税の申告のために、難しい相続税の申告から解放できる。

相続税の申告を自分で行うデメリット

- 相続税申告に必要となる資料を集めるのが大変。

- 自分で相続税申告を行うと、大切なポイントと大切でないポイントが分からない。

- 相続税の計算方法が複雑であり、勉強に時間をとられる。

- 自分で相続税の申告を行うと、計算を間違えて、追加で税金が掛かる可能性がある。