相続事例

和子さんと成一さんは、相続税申告書の作成を自分たちでやるか、税理士の鈴木先生に依頼するか迷っており、どういった手順でどのくらいの量の書類を作成しなければならないかを調べています。想像していたよりも作成する書類が多く、計算も非常に複雑なようです。

相続税申告書の作成方法

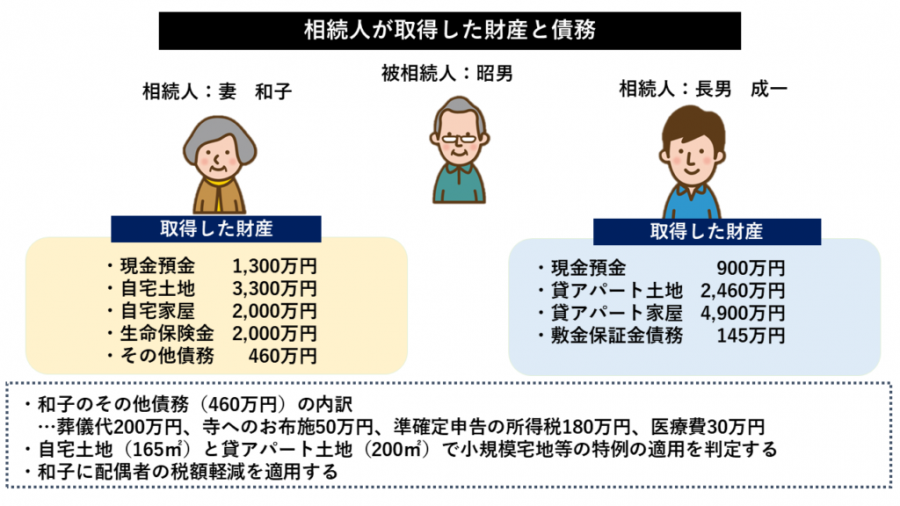

昭男さんの相続で取得した財産や債務の状況は、次のとおりです。

作成する書類

相続税申告書は、財産の状況や適用する特例によって、何の書類を作成するかが変わります。

和子さんと成一さんが作成する相続税申告書の書類は、下記のとおりです。

| 表番号 | 書類名 |

|---|---|

| 第1表 | 相続税の申告書 |

| 第2表 | 相続税の総額の計算書 |

| 第5表 | 配偶者の税額軽減額の計算書 |

| 第9表 | 生命保険金などの明細書 |

| 第11表 | 相続税がかかる財産の明細書 |

| 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 |

| 第13表 | 債務及び葬式費用の明細書 |

| 第15表 | 相続財産の種類別価額表 |

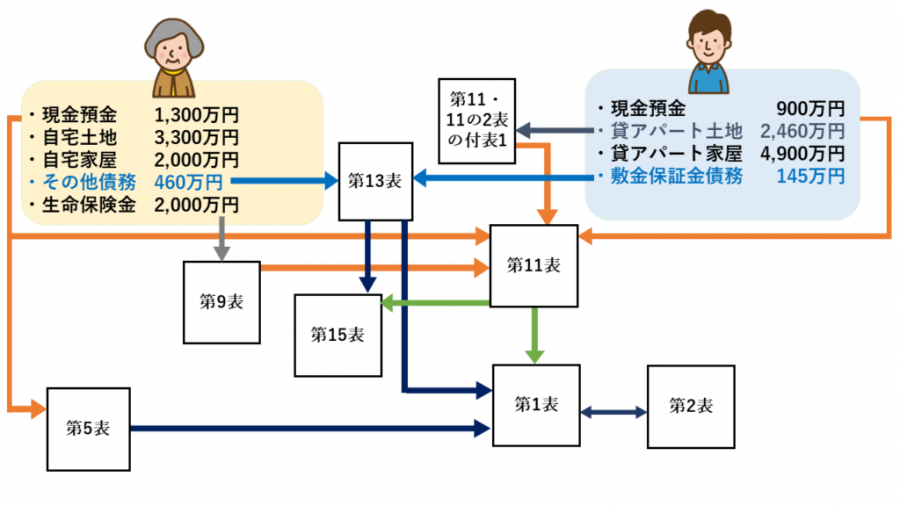

上記の8種類の書類は、次のように関係しています。

矢印が書類から書類に伸びている場合は、転記が必要という意味です。

まずは財産から直接矢印が伸びている、第9表、第11・11の2表の付表1、第13表を作成します。

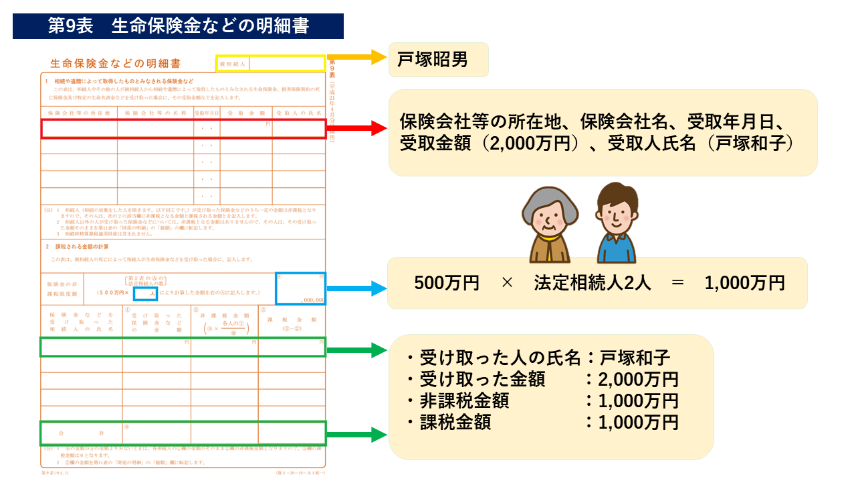

第9表 生命保険金などの明細書

生命保険金(みなし相続財産)については、下記のとおり「第9表」を作成します。

まず右上の黄色の枠には、被相続人の氏名「戸塚昭男」と記載します。他の表も同じです。

赤色の枠は、保険金入金の明細等から、支払った保険会社の所在地や名称、年月日等を記載します。

青色の枠では、生命保険金の非課税限度額(500万円×法定相続人の数)を計算します。

最後に、緑色の枠を埋めます。

例では、生命保険金を受け取ったのが和子さんのみですので、非課税額はすべて和子さんに適用されます。

もし複数人が受け取っていれば、非課税額を分けます。

生命保険金は、「第11表」に転記します。

「第11表」の価額欄に記載するのは、非課税額を控除した後の1,000万円です。

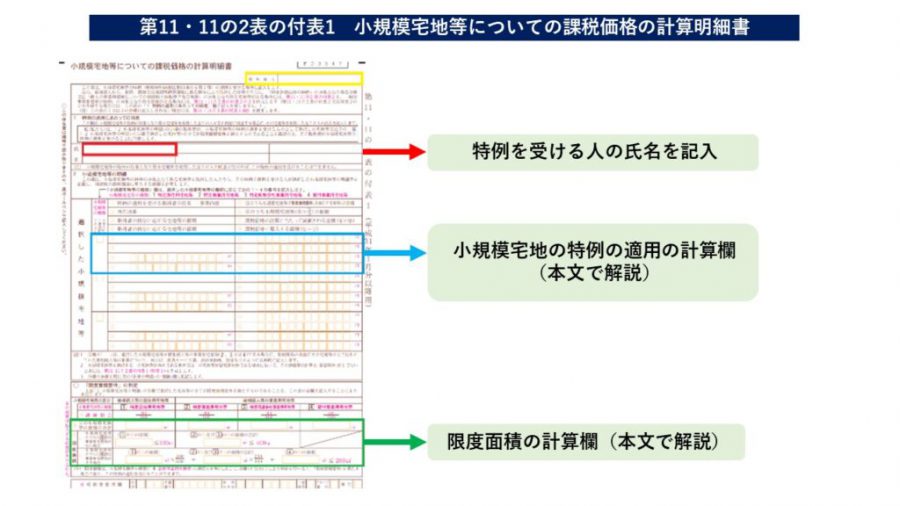

第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書

「第11・11の2表の付表1」は、小規模宅地等の特例を適用するために作成する表です。

赤色の枠には、特例を受ける人の氏名を記載します。

小規模宅地等の特例の要件を満たしていることを確認するものです。

青色の枠は、特例の計算欄になります。

まず左端に小規模宅地の種類に対応する1~4の番号を記載します。

今回の相続で小規模宅地等の特例の対象になるのは、

- 和子さんが相続した自宅の土地(165㎡)

- 成一さんが相続した貸アパートの土地(200㎡)

の2つです。

自宅の土地は1番の特定居住用宅地等、貸アパートの土地は4番の貸付事業用宅地等となります。

しかし、小規模宅地等の特例には限度面積があり、2つの土地の全部に特例を使うことはできません。

今回の例では、以下の3パターンからもっとも有利な方法を選びます。

- パターン1:和子さんの土地(165㎡)のみに適用する(限度面積330㎡)

- パターン2:成一さんの土地(200㎡)のみに適用する(限度面積200㎡)

- パターン3:両方の土地に適用する(限度面積200㎡)

パターン1による減額は2,640万円(※1)、パターン2は1,230万円(※2)、パターン3は和子さんの土地が2,640万円・成一さんが615万円(※3)となります。

よってパターン3を選択します。

(※1)3,300万円×80%

(※2)2,460万円×50%

(※3)3,300万円×80%+2,460万円×50%×100㎡(※4)/200㎡

(※4)

165㎡×200㎡/330㎡+貸付事業用宅地等の適用地積≦200㎡

貸付事業用宅地等の適用地積≦100㎡

限度面積の判定は、下の緑色の枠で行うことができます。

続いて1~8の番号順に記入を進めます。

( )は記載例です。

和子さんが相続した自宅の土地

- 特例の適用を受ける者の氏名(戸塚和子)

- 所在地番(自宅の地番)

- 取得者の持分に応ずる宅地等の面積(165㎡)

- 3の価額(例:3,300万円)

- 限度面積(165㎡)

- 4のうち特例の対象となる価額(例:3,300万円)

- 減額される金額(例:2,640万円)

- 課税価格に算入する金額(例:660万円)

成一さんが相続した貸アパートの土地

- 特例の適用を受ける者の氏名(戸塚成一)

- 所在地番(貸アパートの地番)

- 取得者の持分に応ずる宅地等の面積(200㎡)

- 3の価額(例:2,460万円)

- 限度面積(100㎡)

- 4のうち特例の対象となる価額(例:1,230万円)

- 減額される金額(例:615万円)

- 課税価格に算入する金額(例:1,845万円)

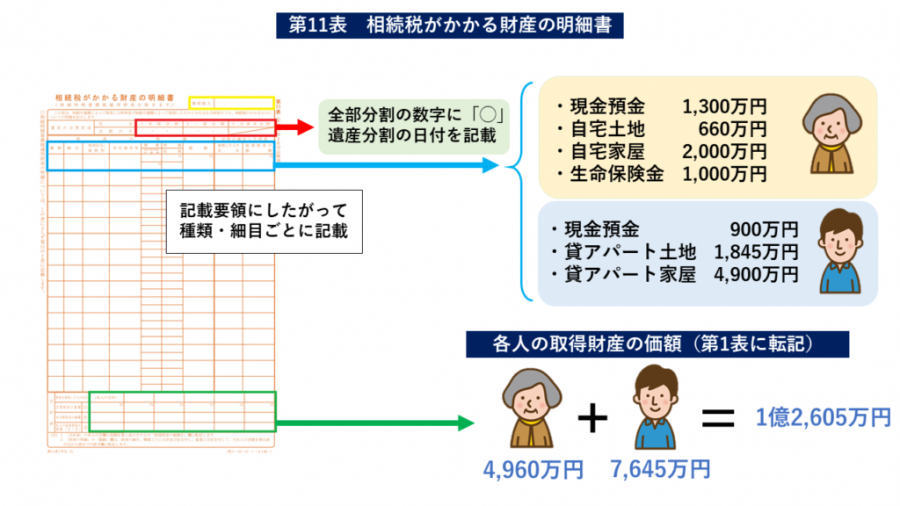

第11表 相続税がかかる財産の明細書

相続財産を、種類、細目ごとに記載します。

赤色の枠には、遺産分割の進捗状況を記載します。

昭男さんの遺産で未分割のものはないため、「1」の全部分割に◯を付け、遺産分割の日を記載します。

青色の枠は、左から種類、細目、利用区分・銘柄等、所在場所等、数量、単価、価額、遺産を取得した人の氏名とその価額を記載します。

詳しくは国税庁の「相続税の申告のしかた」の「申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」等で確認できます。

緑色の枠は、11表の合計表です。

11表が複数枚にわたるときは、最後の1枚にのみ記載します。

一番下の「各人の取得財産の価額」は、「第1表」の「取得財産の価額」に転記します。

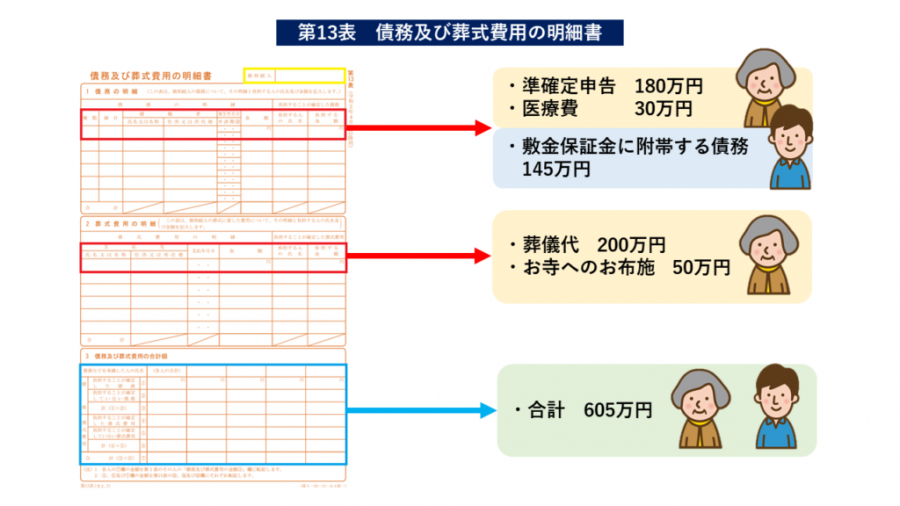

第13表 債務及び葬式費用の明細書

和子さんは昭男さんの債務や葬式費用を負担し、成一さんは昭男さんの事業の債務を引き受けています。

それぞれの金額は、相続財産から控除することができます。

赤色の枠に、支払先、支払年月日、金額、負担する人の氏名、負担する金額を記載します。

最後の青色の枠は、「債務及び葬式費用の合計額」を記載する欄です。

合計と各人の負担額を記載し、「第1表」と「第15表」に転記します。

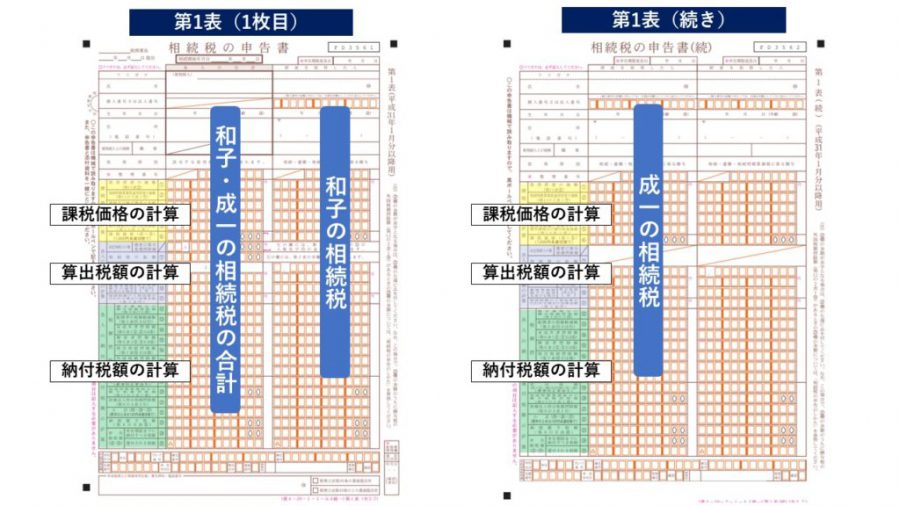

相続税の申告書の作成方法(第1表・第2表)

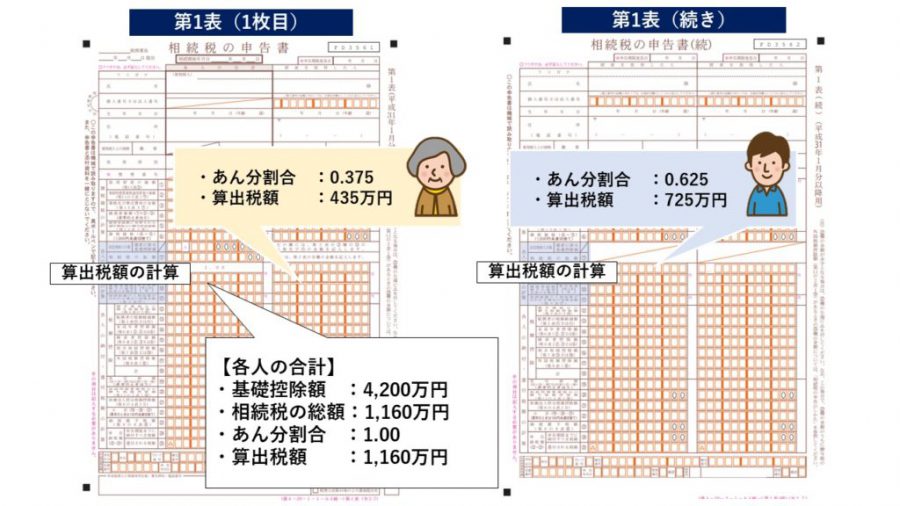

「第1表」は、縦の列で各相続人の税額を計算します。

一番左の列は合計、次の列に和子さん、二枚目に成一さんとします。

横の列は「課税価格の計算」「各人の算出税額の計算」「各人の納付税額の計算」の3つの工程に分かれます。

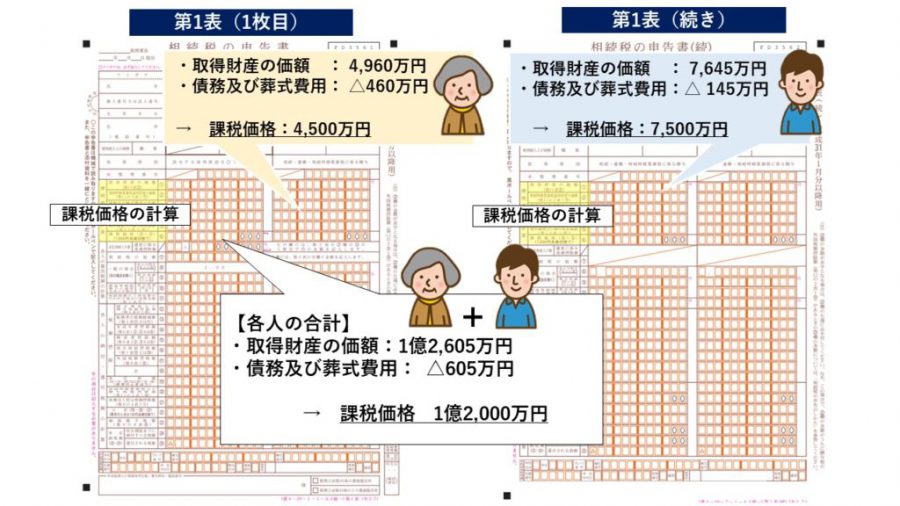

まずは「課税価格の計算」から行います。

課税価格の合計は1億2,000万円です。

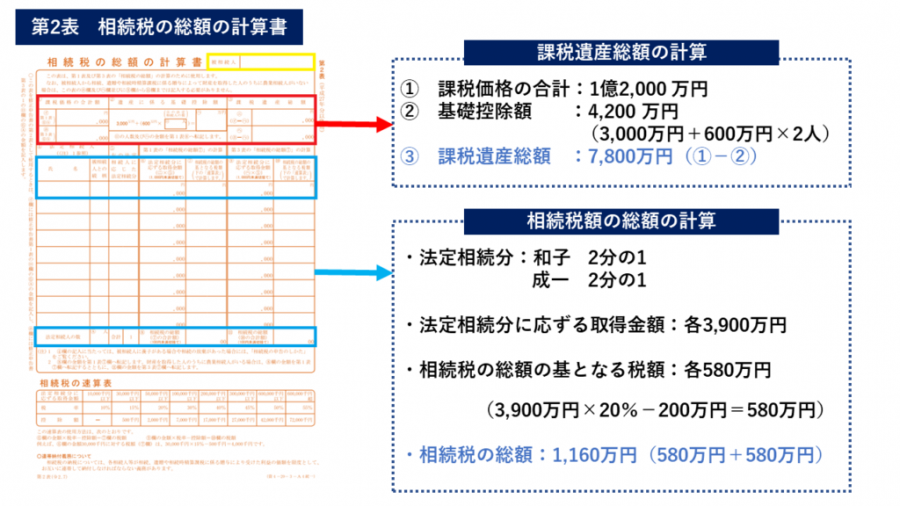

続いて、「各人の算出税額の計算」を行いますが、その前に「第2表」を作成します。

相続税の総額は1,160万円です。

続いて第1表に戻り、「各人の算出税額の計算」を行います。

この段階で、和子さんの相続税は435万円、成一さんは725万円です。

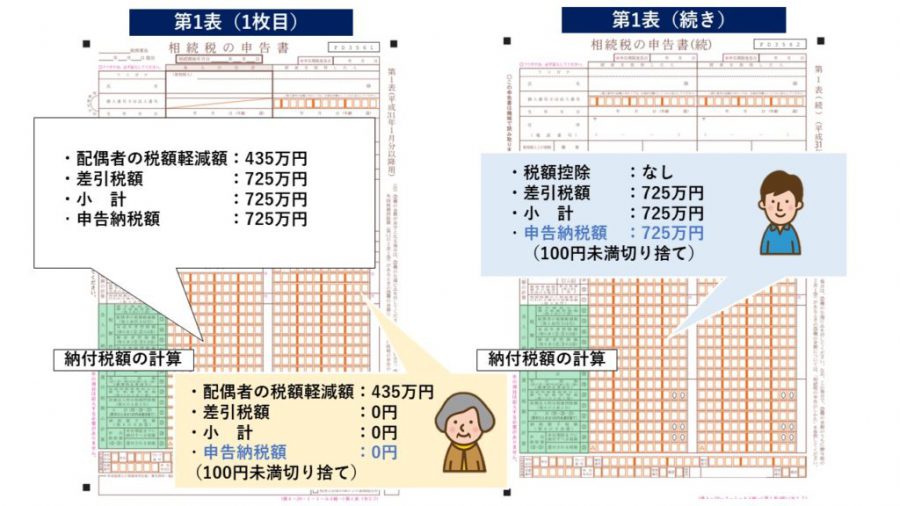

続いて、「各人の納付税額の計算」に移ります。

ここでは各人の税額控除を行います。

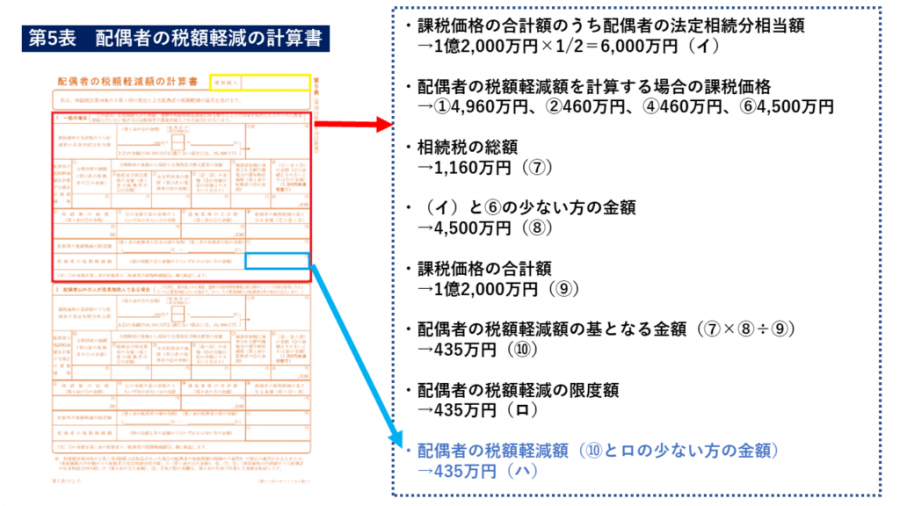

今回の事例では、和子さんに「配偶者の税額軽減」を使いますので、先に「第5表 配偶者の税額軽減額の計算書」を作成します。

和子さんの配偶者の税額軽減額は435万円になります。

よって、各人の納付税額は、次のようになります。

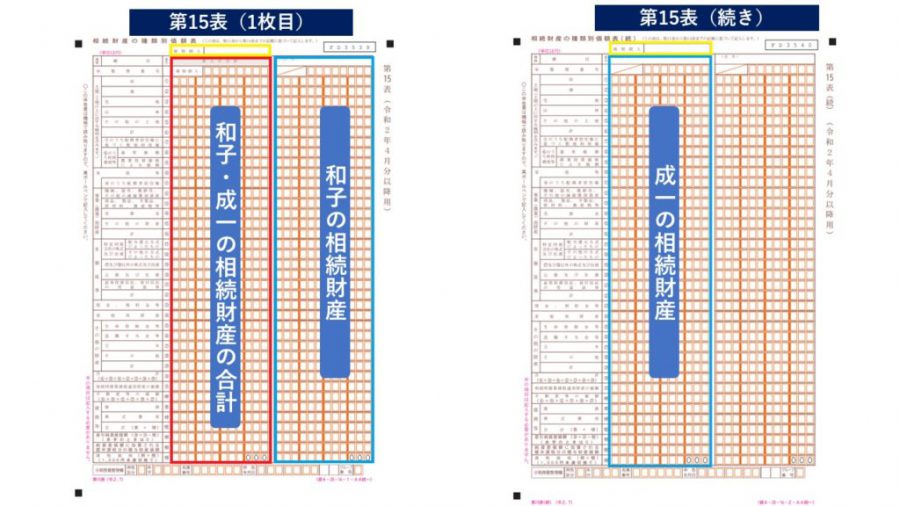

相続税の申告書の作成方法(第15表)

第15表は、相続財産の種類別価額表です。

第11表・第13表の内容に基づいて作成します。

第1表のように、左が合計額、その右が各人の価額になり、2人目以降は「第15表(続)」に掲載します。

一番下は課税価格となります。

作成したら、「和子・成一の相続財産の合計」の一番下が、「第1表」の課税価格(1億2,000万円)と一致することを確認します。