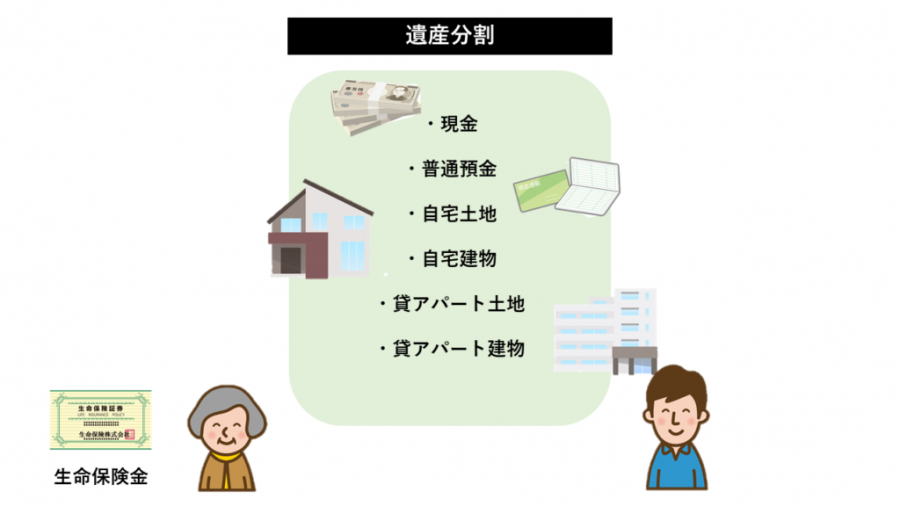

相続事例

鈴木税理士に相談して、財産の評価を終えた成一さん。

財産の内容を一覧表にして、和子さんと遺産分割協議を行います。(遺言書はありません)

成一「母さんは配偶者の税額軽減が使えるから、1億6,000万円か法定相続分まで相続税がかからないらしいよ」

和子「それならその金額まで私が相続すれば、相続税も安くすむのね」

成一「でも母さんが相続した分は、いずれ母さんの相続で僕が相続税を支払うことになって、そのときは今回より基礎控除額が少ないから、ある程度は分散させたほうがいいという話だったよ」

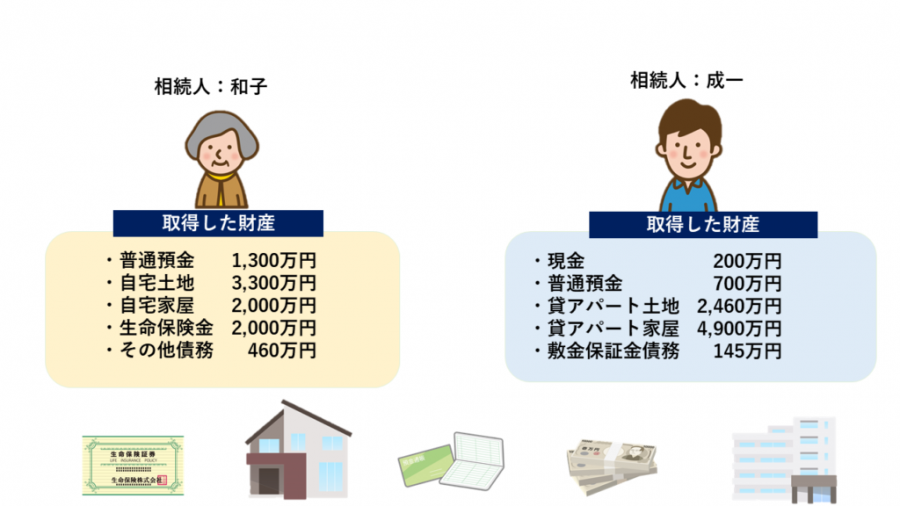

和子「そうなのね。なら藤沢市の貸アパートは成一に相続して欲しいわ。賃貸経営にはまったくタッチしてないもの」

成一「そうだね。貸アパートの土地に小規模宅地等の特例を使うには、貸付事業を申告期限まで続ける必要があるそうだから、僕が相続して今後も続けるよ」

和子「頼むわね」

成一「ただ、不動産だけ相続すると相続税の支払いがすごく大変になるらしい。だから現金や預金も少し分割してもらえるとありがたいんだけど…」

和子「そうなのね。遺産分割の前に先生に相談しておいて本当によかったわ」

2人は話し合い、次のように財産と債務を分けました。

遺産分割の基本

遺産分割の対象になる人

遺産分割を行うのは、相続人と包括受遺者になります。

包括受遺者とは、遺言書によって割合で遺産の相続分を指定された人をいい、相続人と変わらない権利義務を負う人をいいます。(特定の遺産を相続することのみ指定された人は包括受遺者になりません)

昭男さんは遺言書を作成していないので、昭男さんの相続に包括受遺者はいません。

したがって昭男さんの相続の遺産分割協議は、相続人である和子さんと成一さんの2人で行えばよいことになります。

遺産分割はいつまでに行う?

相続税申告書の作成時までに、すべての遺産を分けることを目指しましょう。(第1章参照)

配偶者の税額軽減や小規模宅地等の特例は、未分割の財産に使えません。

後から使うには、別途対応が必要になることから、なるべく未分割の財産がない状態で相続税申告ができるよう努力する必要があります。

もし、未分割の財産があるまま相続税の申告期限を迎えるときは、未分割の部分のみ法定相続分で分けて申告します。

遺産分割協議の注意点

二次相続

配偶者の税額軽減を使うと、配偶者が相続した分は1億6,000万円か法定相続分まで、相続税はかかりません。しかし、和子さんと成一さんのように相続人が親子の場合、和子さんが死亡したときの相続(二次相続)のことも考える必要があります。

もし和子さんに財産のほとんどを相続させると、一次相続・二次相続で成一さんが負担するトータルの税額は、一次相続で和子さんと半々で相続した場合に比べて大きくなることがあります。

二次相続は和子さんがいないため相続税の基礎控除額が低くなることや、相続税の税率が遺産の高い部分ほど高く設定されている(超過累進税率になっている)ことが原因です。

小規模宅地等の特例

相続財産に宅地があるときは、小規模宅地等の特例を使うことで節税することができます。

しかし、土地の用途を継続させるなどいくつか条件があるため、特例を確実に使うには遺産分割の前から考えておく必要があります。(第4章参照)

遺留分

和子さんと成一さんのように相続人が配偶者と子である場合、法定相続分は2分の1ずつとなります。

ただし、このとおりに財産を分ける必要はありません。

「では法定相続分は何のためにあるの?」となりますが、遺産分割において法定相続分が重要になるのは、遺留分を計算するときです。

遺留分とは、配偶者や子、直系尊属が相続人になるとき、最低限、遺産を相続できる権利をいいます。

遺留分は法定相続分の2分の1、直系尊属のみが法定相続人のときは法定相続分の3分の1となります。

つまり、和子さんと成一さんは、それぞれ遺産の4分の1の遺留分をもっているということです。

他の人が遺産をもらいすぎたことによって遺留分を下回る遺産しかもらえなかった人が出てきた場合、もらえなかった人はもらいすぎた人に遺留分を侵害された額を請求する権利があります。

よって遺産分割は、遺留分も意識して進めましょう。

納税資金の確保

昭男さんの相続には自宅や貸アパートなど不動産が多いです。

こうした金銭でない財産ばかり相続してしまうと、高額な納税資金を自分で用意しなければならなくなります。

相続税には連帯納付義務がありますので、1人に不動産を押し付けることはよくありません。

全員が無事に納税できることを考えて、協力しながら遺産分割を進める必要があります。

不動産の多い相続では、納税額のシミュレーションを税理士と行いながら、現金や預金もあわせて相続するとよいでしょう。

遺産分割協議書

遺産分割がまとまったら、その内容を遺産分割協議書にします。

誰が何の財産を相続するかを記載し、文末に、作成日と遺産分割協議に参加した人物の住所・氏名を記載し、実印を押してもらいます。

遺産分割協議書ができれば、その内容にしたがって金融機関や法務局などで手続きを進めることができます。

ただし、印鑑証明書とセットで提出が求められるので、印鑑証明書は多めに用意しておくと安心です。

もし遺産分割協議書の作成に自信がないときは、専門家に作成を代理してもらうこともできます。