純資産価額方式の負債は、相続税評価額と帳簿価額を算出しなければならず、貸借対照表に記載されている金額とは異なる場合もあります。

また相続税評価額に計上できない負債や、計上可能となる負債も存在しますので、非上場株式を評価する際は注意が必要です。

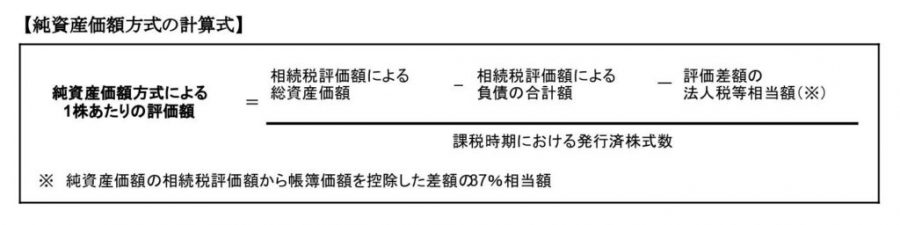

純資産価額方式による評価額の計算方法

純資産価額方式により1株あたりの非上場株式の相続税評価額は、課税時期における資産と負債の価額、発行済み株式数に基づき計算します。

資産の価額から負債の価額および、評価差額の法人税等相当額を控除し、その金額を発行済み株式数で除すことで、1株あたりの株価を算出できます。

評価差額は、相続税評価額による純資産価額から。帳簿価額による純資産価額を差し引いた金額です。

また法人税等相当額は法人税や事業税の税率を合計した割合をいい、税率は課税時期によって変動し、執筆時点(令和3年)においての法人税等相当額は37%です。

令和元年10月1日以後の「法人税率等の合計割合」の内訳

| 税金の種類 | 税率 |

|---|---|

| 法人税 | 23.2% |

| 地方法人税 | 2.3896% |

| 事業税 | 7.0% |

| 特別法人事業税 | 2.59% |

| 道府県民税 | 0.232% |

| 市区町村民税 | 1.392% |

| 合計 | 36.8036%≒37% |

法人税率等の推移(平成24年4月1日以降)

| 適用時期 | 平成24年4月1日以降 | 平成26年4月1日以降 | 平成27年4月1日以降 | 平成28年4月1日以降 |

|---|---|---|---|---|

| 税率 | 42% | 40% | 38% | 37% |

純資産価額方式においての負債計上しない金額

純資産価額方式においての負債は、相続税の課税財産の価額から控除する借入金や未払金など、債務が確定している金額をいいます。

貸倒引当金や退職給与引当金など、引当金および準備金に相当する金額は確定債務とはいえないため、負債して取り扱うことはできず、「相続税評価額」と「帳簿価額」で負債計上しません。

帳簿に記載がなくても負債計上できる金額

貸借対照表に記載されていない負債でも、課税時期において未払いとなっているものがあれば、負債として「相続税評価額」と「帳簿価額」の双方に計上できます。

また純資産価額方式は、課税時期における資産・負債の金額に基づいて評価するのが原則ですが、直前期末における資産・負債の金額を基として評価することも可能です。

未納公租公課の取り扱い

課税時期基準における未納公租公課は、課税時期の属する事務業年度に係る税金のうち、その事業開始の日から課税時期までの期間に対応する金額をいいます。

直前期末基準の場合は、直前期末までの事業年度に係る税金のうち、未納となっている金額です。

主な公租公課の種類

- 法人税

- 消費税

- 事業税

- 県民税

- 住民税

固定資産税・都市計画税の取り扱い

課税時期基準における固定資産税・都市計画税は、課税時期以前に賦課期日があったもののうち、課税時期において未払いとなっている金額をいいます。

直前期末基準においての固定資産税・都市計画税は、直前期末以前に賦課期日があったもののうち、直前期末日において未払いとなっている金額です。

なお固定資産税の賦課期日は地方税法で定められており、当該年度の初日の属する年の1月1日です。

退職手当金等の取り扱い

退職手当金等は相続税の課税対象財産となるため、相続人と会社への二重課税を回避するために、純資産価額方式の計算上、退職手当金等は負債に該当するものとします。

そのため被相続人の死亡により相続人への支給が確定した、退職手当金や功労金(これらに準ずる給与の金額を含む)は、負債として計上可能です。

なお相続税で課税対象とみなされない弔慰金などは、相続人と会社に対しての二重課税にならないため、負債計上できません。

保険差益に対する法人税等の取り扱い

被相続人を被保険者として掛けていた生命保険契約にかかる生命保険金は、生命保険金請求権として資産計上します。

一方、会社が受け取った保険金に対しては、通常法人税等が課税されため、その税額については負債として計上可能です。

直前期末基準における配当金等の取り扱い

課税時期基準では、課税時期において評価会社から株主に支払われる配当金の交付の効力が発生している場合、支払う配当金を負債として計上できます。

直前期末基準の場合、直前期末時点で配当金の支払い効力が確定していなかったとしても、実際に配当金が支払われる可能性が高いことから、負債計上が認められています。

なお課税時期が、配当金支払いの基準日の翌日から配当支払日の効力が発生する日までの間にある場合は、配当期待権が発生しているため、株式の価額の修正が必要です。

無利息保証金の評価方法

定期借地権の設定に際し、返還が必要となる保証金を預かっている場合、その保証金は現在の価値に修正しなければなりません。

保証金を現在価値に修正する場合、預かっている保証金に対して、定期借地権等の残存期間年数に応じた基準年利による複利現価率を乗じて算出します。

なお現在価値に修正するのは相続税評価額のみであり、帳簿価額における保証金の額は、預かった保証金の金額をそのまま負債計上します。

無利息の建設協力金の評価方法

建設協力金によって建てられた建物は、建設協力金の貸主へ貸し出し、賃料は建設協力金の返済額と相殺するのが一般的です。

また建設協力金を借りた側は、利息を支払わない代わりに通常よりも安くした賃料を設定するため、利息と家賃には相殺関係があると考えられるため、無利息の建設協力金はそのままの金額を負債として計上します。

なお無利息の保証金は、借主の債務を担保する性質があると考えられ、建設協力金の利息と家賃のような相殺関係は認められません。

したがって保証金の金額は、現在の価値に評価額を修正して負債計上します。

非上場株式の相続税評価額の計算は税理士に依頼すること

純資産価額方式により非上場株式を評価する場合、評価会社が保有する財産の評価額を算出しなければなりません。

貸借対照表に記載されている負債金額がそのまま相続税評価額とならないケースや、計上できない負債、負債可能となる負債など各財産ごとに判断を要するため、相続税の中でも一層の専門知識が必要です。

また非上場株式の相続税評価額の誤りは、税務署から受けやすい項目ですので、評価額の算出が困難な場合は税理士へ依頼してください。

なおビジョン税理士法人は、相続税専門の税理士事務所です。

非上場株式の評価はもちろんのこと、相続に関する不明点がありましたらお気軽にご相談ください。