類似業種比準方式で非上場株式の評価額を計算する場合、類似業種の株価も選定し、評価会社の1株あたりにおける「配当金額」・「利益金額」・「純資産価額」を算出しなければなりません。

本記事では類似業種の株価の選定および、1株あたりの純資産価額の計算方法について解説します。

類似業種の株価の算出方法

類似業種の株価は、以下の時期のうち最も低い金額を採用します。

- 課税時期の属する月

- 課税時期の属する月の前月

- 課税時期の属する月の前々月

- 類似業種の前年平均株価

- 課税時期の属する月以前2年間の平均株価

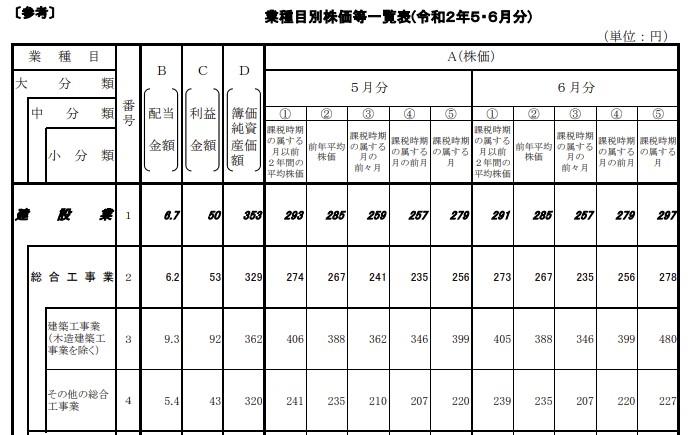

類似業種の株価は、『業種目別株価等一覧表』として国税庁ホームページに掲載されており、2か月分ごとに公表されます。

たとえば課税時期が令和2年7月、評価会社の業種が「ソフトウェア業」に該当する場合、最も低い株価は「課税時期の属する月以前2年間の平均株価」の709円です。

課税時期が同じでも、類似業種の種類が異なれば最も低い株価の時期も変わりますのでご注意ください。

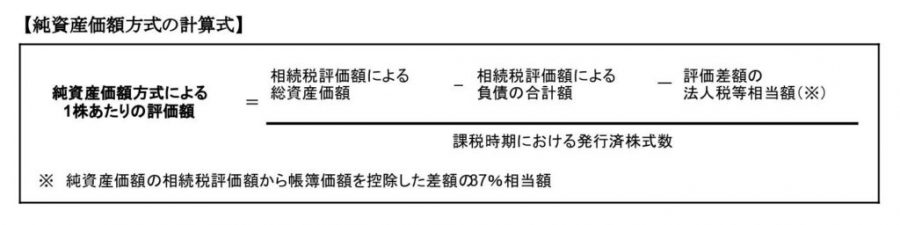

1株あたりの純資産価額の計算方法

一般的な純資産価額は、会社が所有している総資産の価額から総負債の価額を控除した金額をいいます。

しかし類似業種比準方式における1株あたりの純資産価額は、評価会社の直前期末における資本金等の額を基として計算した金額です。

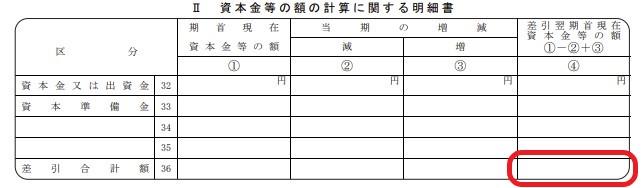

算式内の「法人税法に規定する資本金等の額」は、直前期の法人税の申告書別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」の「Ⅱ 資本金等の額の計算に関する明細書」にある、「差引翌期首現在資本金等の額」の「差引合計額」です。

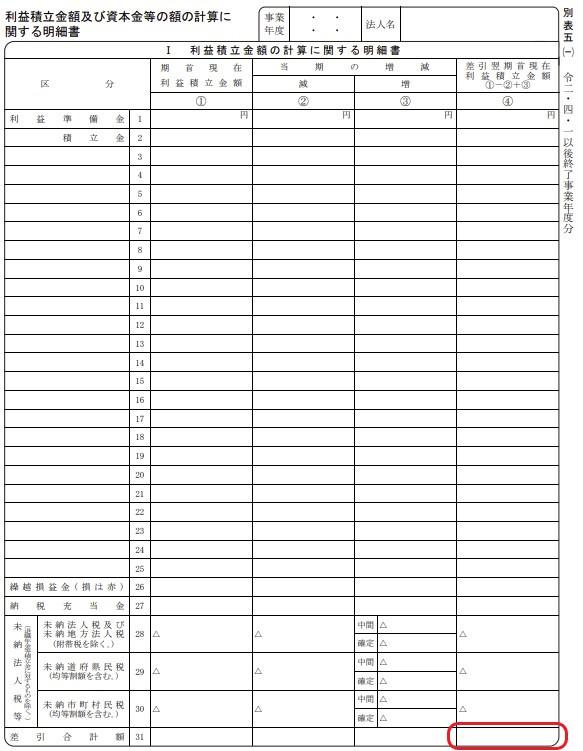

「法人税法に規定する利益積立金額」は、直前期の法人税の申告書別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」の「Ⅰ 利益積立金の計算に関する明細書」にある、「差引翌期首現在利益積立金額」の「差引合計額」です。

法人税法による純資産価額を基として、1株あたりの純資産価額を算出するのは、類似業種の1株あたりの純資産価額との割合を比準要素として使用目的があります。

また恣意性を排除し、評価会社の株式を同一の算定基準により評価する合理性と納税者の利便性の観点から、法人税の申告書で算出された数値を用いることとしています。

利益積立金額にマイナスがある場合の純資産価額

利益積立金額に相当する金額がマイナスである場合、マイナスに相当する金額を資本金等の額から控除します。

控除後の金額がマイナスとなった際、1株あたりの純資産価額は0として計算します。

寄附修正により利益積立金が変動する場合の調整の必要性

評価会社である完全支配関係にある親法人から、子法人(内国法人)に対して寄附があった場合、親法人は税務調整により、寄附金に相当する金額だけ利益積立金額が増加することになります。

しかし、評価会社である親法人の利益積立金額が寄附金に相当する金額だけ増減が発生する場合でも、1株あたりの純資産価額の計算上、利益積立金額の増減についての調整は必要ありません。

1株あたりの純資産価額は、直前期末における法人税法に規定する資本金等の額および利益積立金額に相当する金額の合計額ですが、これは評価会社と上場会社の純資産価額を計算する方法の統一性や、簡便性を図るためのものです。

そのため法人税法上の処理が適正なものである限り、法人税法の規定による資本金等の額または利益積立金額の加減算は、基本的に法人税法の処理どおりに取り扱うことが相当とされています。

1株あたりの純資産額(帳簿価額)の計算例

設問1

| 課税時期 | 令和2年10月30日 |

|---|---|

| 直前期末の資本金の額 | 5,000万円 |

| 直前期末の資本準備金の額 | 1億円 |

| 直前期末の利益積立金の額 | 3億円 |

| 直前期末における発行済株式数 | 300万株 |

計算式

①資本金等の額

5,000万円+1億円=1.5億円

※資本金等の価額は、法人税の申告書別表五(一)の「Ⅱ 資本金等の額の計算に関する明細書」にある「差引翌期首現在資本金等の額」の金額を記載します。

②利益準備金の額

3億円

※利益準備金の額は、法人税の申告書別表五(一)の「Ⅰ 利益積立金額の計算に関する明細書」にある「差引翌期首現在利益積立金額」の金額を記載します。

③1株あたりの資本金等の額

1億5千万円÷300万株=50円

⇒1株あたりの資本金等の額は50円なので、1株あたりの資本金等の額を50円とした場合の発行済株式数の計算は不要です。

④1株50円あたりの純資産価額

(1.5億円+3億円)÷300万株=150円

設問2

| 課税時期 | 令和2年10月30日 |

|---|---|

| 直前期末の資本金の額 | 5,000万円 |

| 直前期末の資本準備金の額 | 1億円 |

| 直前期末の利益積立金の額 | 4億円 |

| 直前期末における発行済株式数 | 30万株 |

計算式

①資本金等の額

5,000万円+1億円=1.5億円

②利益準備金の額

4億円

③1株あたりの資本金等の額

1.5億円÷30万株=500円

⇒1株あたりの資本金等の額が50円ではないため、1株あたりの資本金等の額を50円とした場合の直前期末における発行済株式数で除します。

④1株あたりの資本金等の額を50円とした場合の発行済株式数

1.5億円÷50円=300万株

⑤1株50円あたりの純資産価額

(1.5億円+4億円)÷300万株=183.33円≒183円

※1円未満の端数は切り捨てます。

非上場株式の評価額における株価と純資産価額のまとめ

類似業種の株価は、国税庁ホームページで公表されている数字を使用し、1株あたりの純資産価額は、配当金額や利益金額よりも比較的容易に算出できます。

しかし非上場株式の評価額を適切に算出することは、相続財産の中でも特に難しく、評価誤りが発生しやすい財産です。

税務署から評価誤りを指摘されれば、本税以外に加算税・延滞税を納めることになりますので、ご注意ください。

非上場株式の評価額を含めた相続に関する質問・不明点がありましたら、お気軽にご相談ください。