原則的評価方法により評価額を計算する場合、評価会社の会社規模によって評価方式が異ななります。

また会社規模の判定基準は評価会社の業種によって変わりますので、会社規模の判定方法と業種区分のしかたについて解説します。

非上場株式の会社規模の種類

非上場株式の会社規模は、大会社・中会社・小会社の3種類に分類されます。

大会社の評価方法は、類似業種比準方式が原則です。

類似業種比準方式とは、類似業種の「株価」と「配当金額」・「利益金額」・「純資産価額」の3要素を比準させて評価額を算出する方法です。

中会社の評価方法は、類似業種比準方式と純資産価額方式を併用して計算します。

類似業種比準方式と純資産価額方式の併用割合は、中会社の規模によって変わります。

小会社の評価方法は、純資産価額方式です。

純資産価額方式は、評価会社の資産から株価を算出する方法で、会社の資産を相続税評価額に評価替えする必要があります。

なお原則的評価方法ではなく、特例的評価方法により相続税評価額を計算する場合は、会社規模に関係なく、配当還元方式により評価します。

非上場株式の規模を判定する業種の種類

評価会社を大会社・中会社・小会社への分類は、会社の「総資産価額」・「従業員数」・「取引金額」の3要素により判定します。

3要素の基準となる数値は業種ごとに異なり、業種は3種類に区分されます。

業種区分の種類

- 卸売業

- 小売・サービス業

- 卸売業、小売・サービス業以外

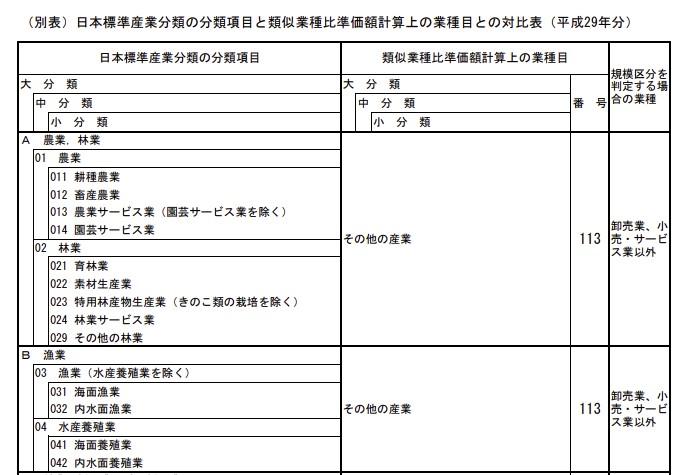

業種は日本標準産業分類に基づいて区分しますが、類似業種比準価額計算上の業種目と、規模区分を判定する場合の業種の分類方法は違います。

なおそれぞれの業種区分は、「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」により確認可能です。

会社規模を判定する際の3要素の判定基準

評価会社の会社規模を判定する「総資産価額」・「従業員数」・「取引金額」の3要素の基準は、次の通りです。

会社の事業規模の判定基準

| 規模区分 | 取引の内容 | 総資産価額(帳簿価額によって計算した金額)および従業員数 | 直前期末以前1年間における取引金額 | |

|---|---|---|---|---|

| 大会社 | 従業員数が70人以上の会社または右のいずれかに該当する会社 | 卸売業 | 20億円以上 (従業員数が35人以下の会社を除く。) | 30億円以上 |

| 小売・サービス業 | 15億円以上 (従業員数が35人以下の会社を除く。) | 20億円以上 | ||

| 卸売業、小売・サービス業以外 | 15億円以上 (従業員数が35人以下の会社を除く。) | 15億円以上 | ||

| 中会社 | 従業員数が70人未満の会社で右のいずれかに該当する会社(大会社に該当する場合を除く。) | 卸売業 | 7,000万円以上(従業員数が5人以下の会社を除く。) | 2億円以上30億円未満 |

| 小売・サービス業 | 4,000万円以上(従業員数が5人以下の会社を除く。) | 6,000万円以上20億円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円以上(従業員数が5人以下の会社を除く。) | 8,000万円以上15億円未満 | ||

| 小会社 | 従業員数が70人未満の会社で右のいずれにも該当する会社 | 卸売業 | 7,000万円未満または従業員数が5人以下 | 2億円未満 |

| 小売・サービス業 | 4,000万円未満または従業員数が5人以下 | 6,000万円未満 | ||

| 卸売業、小売・サービス業以外 | 5,000万円未満または従業員数が5人以下 | 8,000万円未満 | ||

純資産価額基準

総資産価額は、課税時期の直前に終了した事業年度の末日おいての評価会社の総資産額です。

総資産額の金額は、帳簿価額により判断します。

従業員数基準

従業員数基準は、直前期末以前1年間で継続的に働いていた従業員数です。

人数のカウントは、就業規則等で定められた1週間あたりの労働時間が30時間以上の従業員(継続勤務従業員)を1人としてカウントします。

継続勤務従業員以外の従業員については、1年間の総労働時間を年間平均労働時間(1,800時間)で除した数値を従業員数としてカウントします。

継続勤務従業員数と、その他の従業員の数値を合計した人数で、従業員数基準の判定を行ってください。

従業員数の計算例

- 継続勤務従業員数 5人

- 上記以外の従業員の総労働時間 18,500時間

従業員数の計算式

5人+(18,500時間÷1,800時間)=15.28人≒15人(従業員数)

取引金額基準

取引金額基準とは、直前期末以前1年間における取引金額をいい、期間における評価会社の目的とする事業に係る収入金額が対象です。

(評価会社の事業が金融業・証券業の場合は、収入利息および収入手数料。)

評価会社の本業以外で発生した収入金額や、不動産の売却金額など臨時的な収入金額は、基準判定の取引金額に含みません。

会社規模判定の順序

会社規模の判定を行う際、判定する順番には優先順位があります。

評価会社の従業員数が70人以上であれば、純資産価額基準と取引価額基準の判定内容にかかわらず、評価会社の会社規模は「大会社」です。

従業員数が70人未満の場合は、最初に従業員数基準と純資産価額基準の判定を行い、いずれか低い基準を採用します。

次に採用された基準と取引価額基準を比較し、高い基準に該当した基準で会社規模を判定します。

なお中会社は会社規模により、類似業種比準方式と純資産価額方式の併用比率(0.9、0.75、0.6)が変わるので注意してください。

評価会社が兼業している場合の業種区分

評価会社の業種は、直前期末以前1年間における取引金額に基づいて判定します。

取引金額に「卸売業」と「小売・サービス業」など、複数の業種に関係する取引金額が含まれている場合、取引金額の最も多かった業種を「規模区分を判定する際の業種」とします。

事業年度の変更を行っている場合の取引金額

会社規模の取引金額基準は、「直前期末以前1年間における取引金額」により判定を行います。

「直前期末以前1年間における取引金額」は、課税時期の直前期末以前1年間における実際の取引金額です。

対象期間中に評価会社の事業年度変更があったとしても、変更内容にかかわらず取引金額の判定は、「直前期末以前1年間における取引金額」を用いることになります。

医療法人の業種区分を判定する際の方法

医療法人の出資の評価額を算出する場合、非上場株式と同様に会社規模を判定することになり、医療法人の規模区分を判定する場合の業種は「小売・サービス業」です。

また類似業種比準方式により計算する場合の類似する業種目については、医療法人に類似する業種がないため、「その他の産業」に該当するものとします。

(令和2年分においての「その他の産業」の業種目番号は113)

会社規模と業種区分の判定方法のまとめ

非上場株式の評価額を原則的評価方法により計算する場合、会社の規模によって使用する評価方式は異なり、類似業種比準方式と純資産価額方式では、類似業種比準方式の方が評価額は低くなります。

会社規模区分の基準は業種によって異なるため、業種区分の判定や基準判定にはご注意ください。

なお非上場株式は相続税でも税務署から評価誤りを指摘されやすい財産ですので、相続人のみで計算するのが難しい場合は、税理士へ依頼することをオススメします。

ビジョン税理士法人は、相続税専門の税理士事務所です。

相続に関するご不明点がありましたら、お気軽にお問い合わせください。