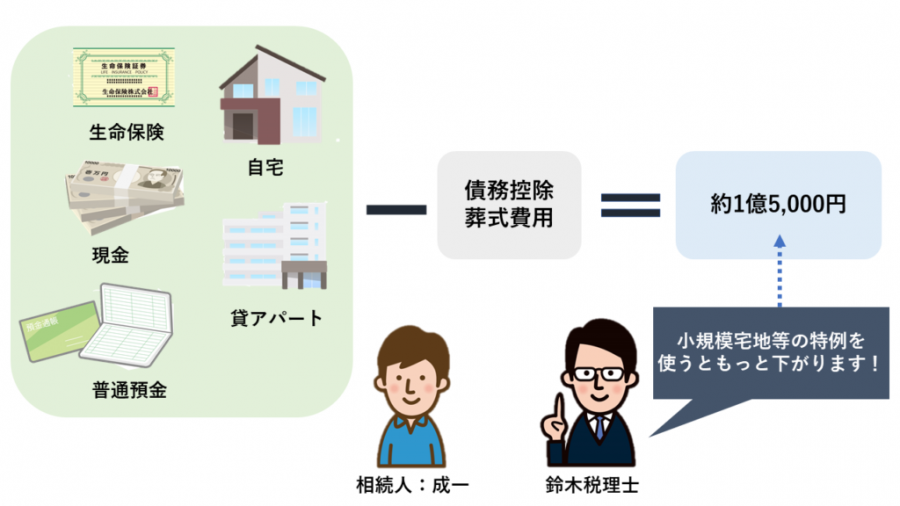

相続事例

昭男さんの遺産に関する資料がそろったので、成一さんは財産の評価や相続税について、2週間前、地元の鈴木税理士に相談しました。

今日は、鈴木税理士から財産評価の結果報告を受けることになっています。

鈴木「昭男さんの財産の相続税評価額は総額でおよそ1億5,255万円でした。小規模宅地等の特例が使えそうな宅地がありますので、それを使えば金額はもっと減ります。」

成一「相続税申告は必要ですか?」

鈴木「相続税の対象となる財産が基礎控除額を超えますので、必要です。また和子さんには配偶者の税額軽減という税金のルールを使うと有利ですので、仮に基礎控除額を超えていないとしても必要になるケースです。」

成一「相続税の計算もできますか?」

鈴木「和子さんと成一さんのお二人で合わせてどのくらいかかるかは試算できます。それぞれの納税額は遺産分割後であれば可能です。」

成一「そうなんですね。遺産分割の後に来ればよかったかな」

鈴木「いいえ。小規模宅地等の特例を使うには相続した人が満たさなければならない要件がありますので、確実に適用できるように遺産分割前から考えておく必要があります。早めに来ていただいて正解です。」

成一「そうなんですね!ありがとうございます。」

鈴木「それではさっそく、個別の財産の評価額をご説明いたします」

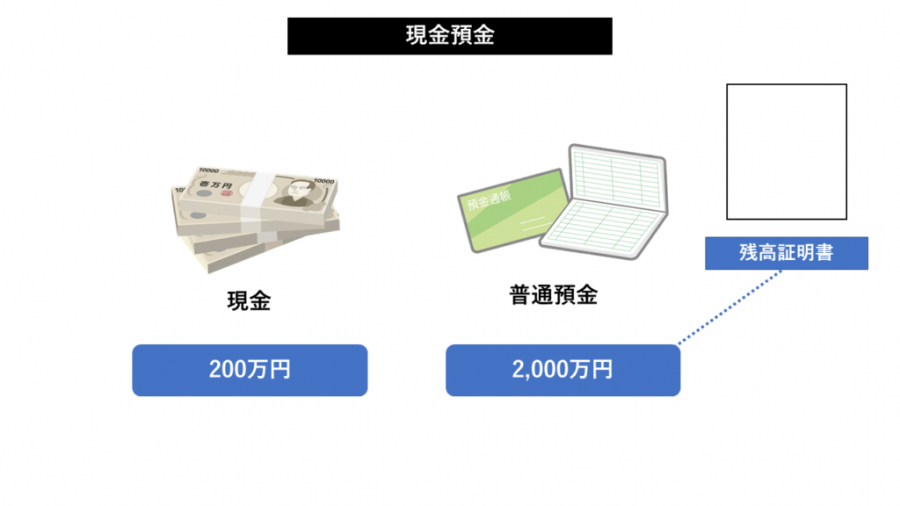

現金預金

現金と預金は、その残高で評価します。

経過利息(死亡日までに発生している利息)については、定期預金、定期郵便貯金及び定額郵便貯金以外の預貯金で、少額であれば、評価しなくてよいとされています。

昭男さんの財産には、現金と横浜銀行の普通預金があります。

評価額は次のとおりでした。

横浜市戸塚区の自宅

不動産は、土地と建物を別々に評価します。

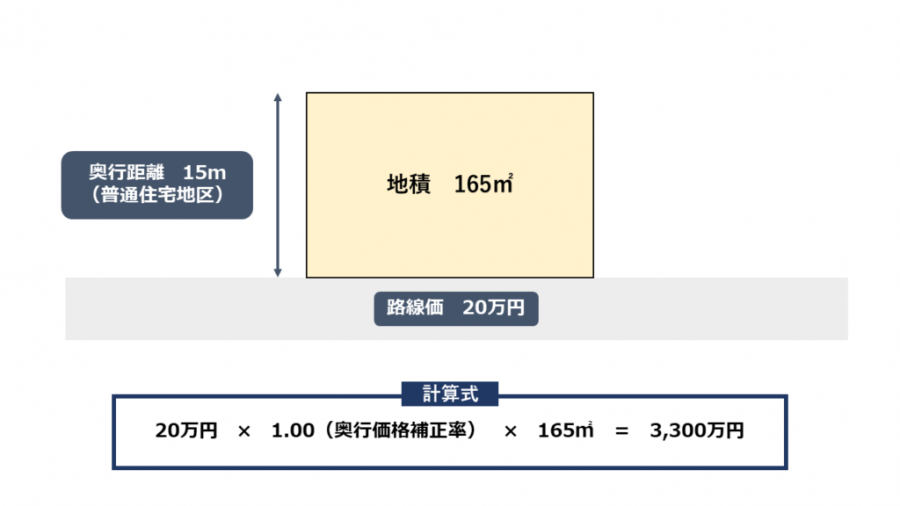

自宅の土地

路線価のある道路に接している宅地は「路線価方式」で、倍率の定められた地域の宅地は「倍率方式」で評価します。

路線価方式の場合、土地の形状や地積が必要です。

路線価方式の計算式

路線価×奥行価格補正率などの補正率×地積

昭男さんの自宅の土地は、路線価20万円の路線にのみ接している長方形の平らな土地で、地積は165㎡です。

評価額は次のようになります。

ポイント

土地の形状や他の路線にも接している宅地は補正率が変わるため、評価額も変わります。個々の土地を見て、評価しなければなりません。

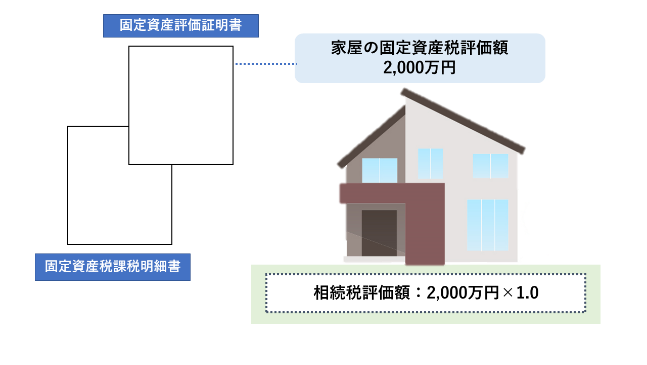

自宅の建物

「固定資産税評価額×1.0」で計算します。

固定資産税評価額は、固定資産評価証明書や固定資産税課税明細書で確認できます。

昭男さんの自宅の建物の固定資産税評価額は2,000万円ですので、相続税の評価額は次のようになります。

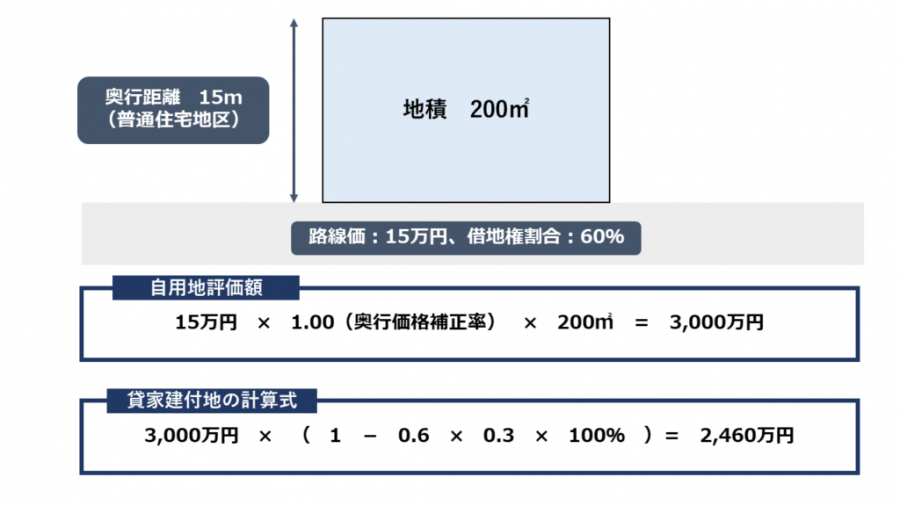

藤沢市の貸アパート

貸アパートの土地

貸アパートの土地は「貸家建付地」として評価します。

貸家建付地の計算式

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

自用地評価額は、自宅の土地の評価方法と同じです。

借地権割合は、30%~90%の範囲内で路線価に付されています。

借家権割合は、基本的に30%です。

賃貸割合とは、賃貸できる独立部分の床面積の合計のうち、相続開始のときに実際に賃貸していた床面積の割合です。

藤沢市の貸アパートの土地の自用地評価額は3,000万円、借地権割合60%、借家権割合30%、賃貸割合は100%(相続開始のとき、満室)です。

評価額は次のようになります。

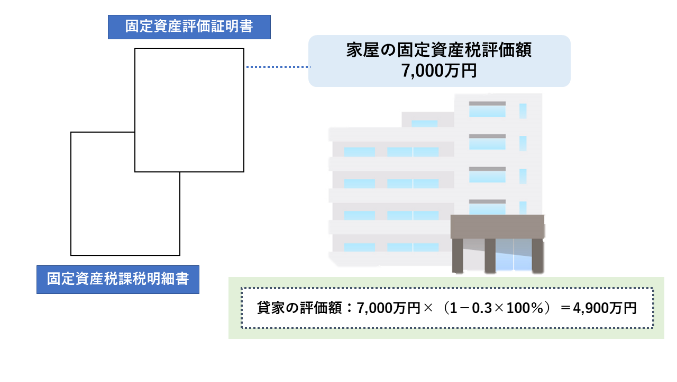

貸アパートの建物

貸アパートの建物は、「貸家」として評価します。

貸家の計算式

自用家屋としての評価額×(1-借地権割合×賃貸割合)

貸アパートの固定資産税評価額は7,000万円です。

評価額は次のようになります。

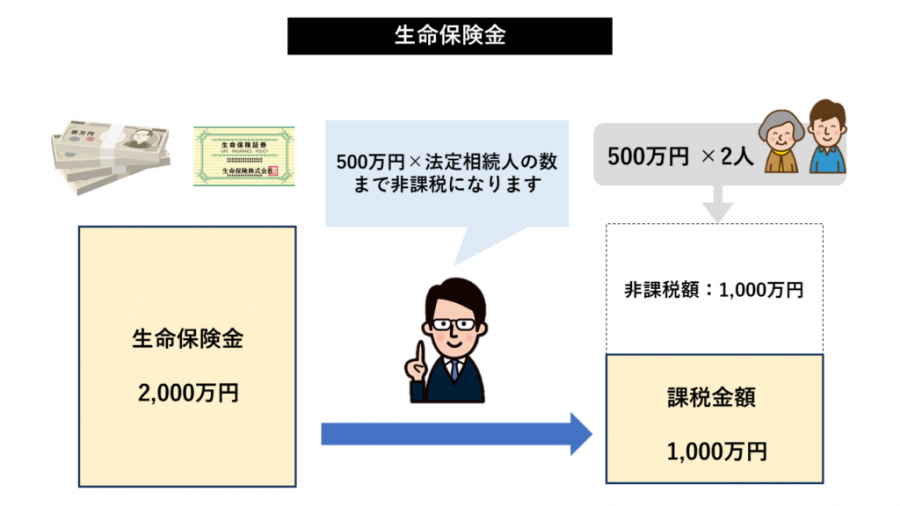

生命保険金

和子さんは昭男さんの死亡によって、生命保険金2,000万円を受け取りました。

この生命保険金は、昭男さんがすべて保険料を負担したものですので、みなし相続財産として相続税の対象になります。

みなし相続財産にあたる生命保険金は、相続人が受け取るときに限り、「500万円×法定相続人の数」まで非課税となります。

和子さんは法定相続人であり、相続放棄もしないことから、この非課税の適用があります。

よって、相続税の課税対象になる金額は1,000万円です。

小規模宅地等の特例を使うには

宅地を相続するときは、必ず小規模宅地等の特例の適用を考えます。

小規模宅地等の特例が使えるケースは、次の3つに分かれます。

- A 被相続人の事業を行っている宅地を相続するとき

- B 被相続人が居住している宅地を相続するとき

- C 被相続人が賃付事業をしている宅地を相続するとき

今回、対象になりそうなのは、横浜市戸塚区の自宅の土地と、藤沢市で貸アパートを経営している土地です。

自宅の土地が「B」、貸アパートの土地が「C」になります。

ただし、特例の対象になる土地が2つある場合、その限度面積の考え方に注意が必要となります。

限度面積の要件

「B」と「C」は、限度面積も減額割合も異なります。

「B」の限度面積は330㎡、減額割合は80%です。

「C」の限度面積は200㎡、減額割合は50%です。

どちらか一方の宅地のみに適用しても構いませんし、両方の土地に使うこともできます。

ただし、「B」と「C」の組み合わせで両方の土地に使う場合は、「B」と「C」を合わせて200㎡(※)が限度面積となります。

どのパターンがもっとも減額が大きいかをシミュレーションし、有利な方法を選択する必要があります。(第6章参照)

(※)限度面積は宅地の組み合わせ等で変わります。

適用要件

小規模宅地等の特例は、被相続人の住まいや事業で生活を支えられていた遺族が、後の生活を維持できるようにするためのものです。

したがって、相続後も一定の間、その土地の用途を継続しなければならないなどの要件があります。

要件は、誰が相続するかによっても変化します。

では和子さんと成一さんが、それぞれ戸塚区の自宅、藤沢市の貸アパートを相続して小規模宅地等の特例を使うには、どのような要件を満たす必要があるでしょうか。

戸塚区の自宅の宅地

和子さんが相続する場合は、特に要件はなく小規模宅地等の特例が使えます。

成一さんが相続する場合は、相続税の申告期限まで、その宅地に居住するとともにその宅地を保有する必要があります。

藤沢市の貸アパートの宅地

和子さん・成一さんのどちらが相続する場合でも、相続税の申告期限まで、貸付事業を継続し、宅地を保有する必要があります。

債務控除・葬式費用

債務控除や葬式費用の額は、相続人が実際に負担した額となります。

今回、和子さんが負担したのは

- 昭男さんが入院していた病院の医療費 30万円

- 葬儀代 200万円

- お寺へのお布施 50万円

- 準確定申告で納税した所得税 180万円

の計460万円で、すべて債務控除・葬式費用になります。

また、賃貸契約書から貸アパートに敷金保証金についての債務が145万円あることがわかったので、賃貸経営を引き継ぐ人の債務控除に計上できます。