相続や贈与によって取得した宅地は、1画地ごと(利用の単位となっている区画ごと)に評価し、その評価額に基づいて相続税や贈与税を計算します。

今回は、1画地の宅地内に2つ以上の容積率がある場合の評価額の減額調整について解説します。

適用すれば節税になりますが、適用できない場合があることに注意が必要です。

2つ以上の容積率がある宅地とは

贈与や相続によって取得した宅地の評価額を考えるとき、通常、その容積率を考慮する必要はありません。

しかし1つの宅地の中で、容積率の異なる部分が存在する場合は、その評価額を減額できることがあります。

まずは今回の話の中心となる「容積率」について、ポイントを押さえていきましょう。

容積率とは

容積率とは、建築物の床面積の合計を制限するための割合です。

もし低層住宅の地域に突然30階建てのマンションが建築されると、住民は生活しづらくなることでしょう。

通勤時間帯に生活道路が渋滞したり、生活基盤となるサービスが十分に受けられなくなったりすることがあるからです。

そこで自治体は、地域のキャパシティを考慮し、都市計画において容積率を定めています。

たとえば容積率200%の地域にある100㎡の宅地には、床面積の合計が200㎡を超える建築物を建てることはできません。

指定容積率とは

上記のように、都市計画で指定する容積率のことを「指定容積率」といいます。

指定容積率は、建築基準法でその上限が決められています。

たとえば「第一種低層住居専用地域」「第二種低層住居専用地域」における指定容積率の上限は、10分の5、10分の6、10分の8、10分の10、10分の15、10分の20のいずれかとなります。(建築基準法第52条第1項第1号)

どの割合にするかを、都市計画で指定するというわけです。

仮に10分の20であれば、その地域内の指定容積率は200%となります。

1つの宅地の中に異なる容積率が存在するのは、都市計画の用途地域(「〇〇住宅専用地域」など)の境目が、ちょうど敷地内にあるという場合です。

基準容積率とは

建築基準法にはもう一つ、前面道路の幅員による「基準容積率」という独自の容積率があります。

基準容積率は、前面道路の幅員が「12m未満」のとき、その幅員のメートル数に、一定の割合を乗じて算定します。

一定の割合については、用途地域によって10分の4(0.4)か10分の6(0.6)の2種類に分かれます。

先ほどの「第一種低層住居専用地域」「第二種低層住居専用地域」であれば、10分の4(0.4)となります。(建築基準法第52条第2項第1号)

もしこの地域にある宅地の前面道路が6mとすると、基準容積率は240%(6m×0.4=2.4)です。

指定容積率と基準容積率のうち、どちらか低い方がその宅地の容積率となります。

仮に指定容積率が200%、基準容積率が240%であれば、200%<240%で、この宅地の容積率は200%になります。

なぜ2つ以上の容積率のある宅地を減額するの?

宅地内に2つ以上の異なる容積率が適用される部分があるとき、その宅地全体に適用される容積率は、建築できる床面積を、各地域の面積で加重平均したものとなります。

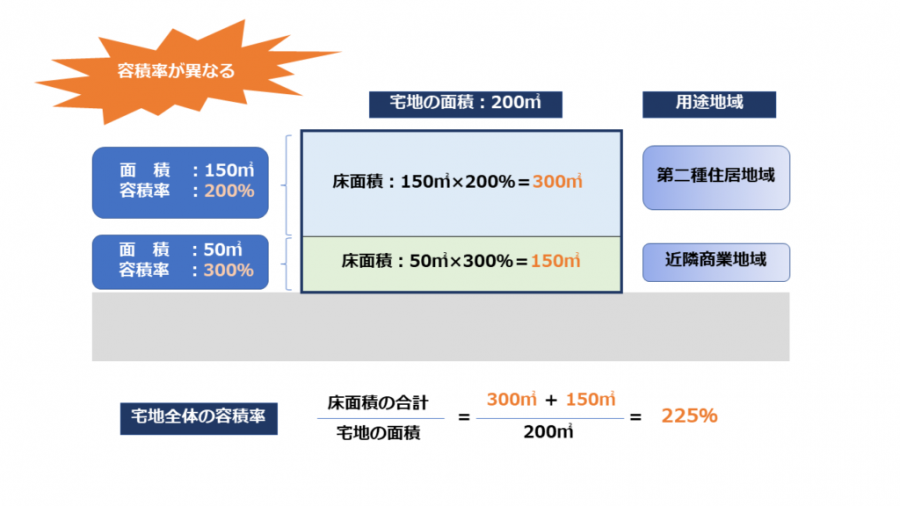

次の図をご覧ください。

図のように200㎡の宅地のうち、50㎡部分の容積率が300%(図の緑色部分)、150㎡部分の容積率が200%(図の水色部分)の場合は、まずそれぞれの部分に建築できる床面積を計算します。

このとき容積率は、宅地の前面道路が12m未満であれば、指定容積率と基準容積率のいずれか小さい方になることに注意してください。

続いて、それぞれの部分に建築できる床面積を合計します。(300㎡+150㎡)

最後にその値を、宅地全体の面積で平均します。

その結果、宅地全体に適用される容積率は225%になります。

つまり、2つ以上の異なる容積率の部分があると、宅地全体の容積率が変化するということです。

正面路線からみれば300%の容積率で利用できるはずの宅地が、実はその奥にある容積率200%の部分の影響を受けて、225%までしか建築できないことになっている場合、利用制限を受けている分、その宅地は低く評価する必要があります。

そこで、こうした宅地には「減額率」を使って、その評価額を調整するのです。

2つ以上の容積率がある宅地の「減額率」とは?

2つ以上の容積率がある宅地の評価額の計算方法は、次のとおりです。

まずは路線価に奥行価格補正率など各補正率を乗じて、通常どおり1㎡あたりの評価額を求め、その値に「1-減額率」を乗じることで、1㎡あたりの評価額を下げます。

一見わかりづらいですが、減額率の分だけ評価額がカットされています。

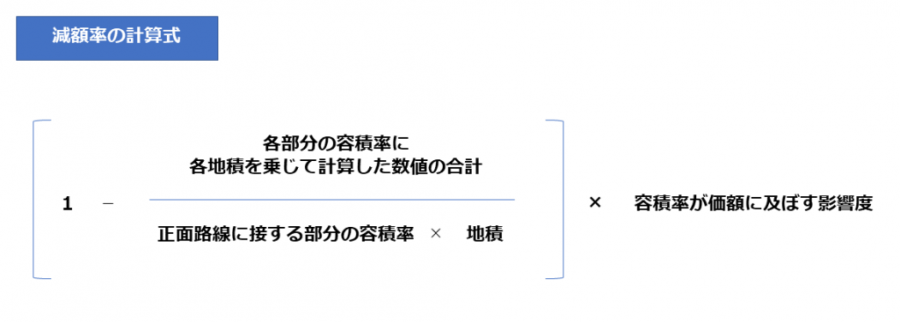

減額率の計算方法

減額率は、次の計算式を使って計算します。

減額率を計算するには、まず宅地の指定容積率を調べます。

このとき前面道路の幅員が12m未満のときは基準容積率も確認し、いずれか小さい方の容積率を使います。

指定容積率等は、役所の窓口やホームページで調べることができます。

次に、容積率が価額に及ぼす影響度を確認します。

影響度は、地区区分によって次のように分かれています。

容積率が価額に及ぼす影響度

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区 繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

影響度が大きいほど、減額率も大きくなります。

地区区分は、路線価図で調べることができます。

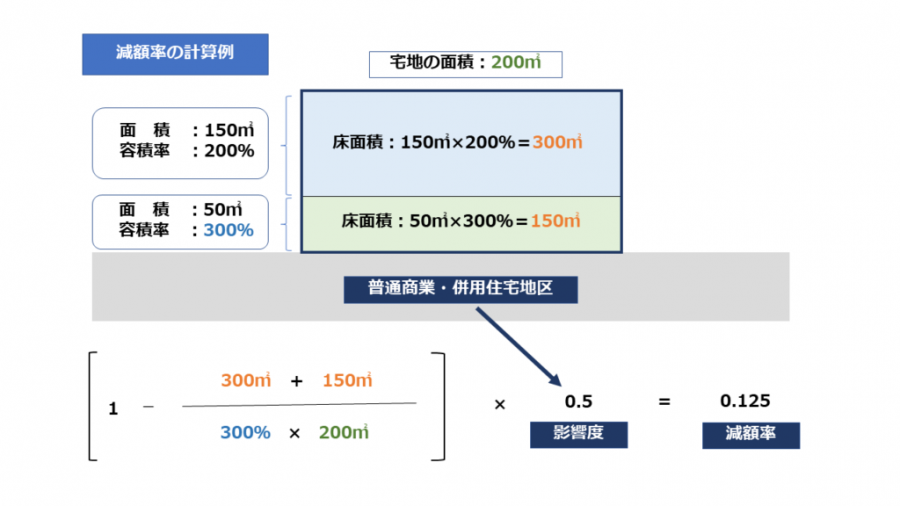

減額率の計算例

それでは、実際に減額率を計算してみましょう。

地区区分は、普通商業・併用住宅地区とします。

この例の減額率は、0.125ですので、評価額から12.5%の減額ができることになります。

仮にこの宅地の「路線価×各補正率」が50万円だとした場合、評価額は次のようになります。

計算式

50万円×(1-0.125)×200㎡=8,750万円

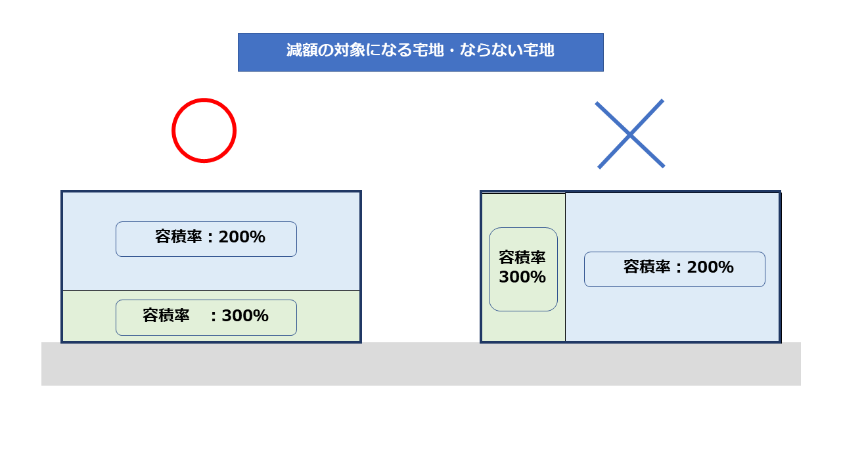

減額の対象にならない宅地に注意

2つ以上の容積率があれば、必ず減額の対象になるわけではありません。

ここからは、国税庁の質疑応答事例を参考に、2つ以上の容積率があっても減額できない宅地をご紹介します。

参考:国税庁HP「容積率の異なる2以上の地域にわたる宅地の評価」

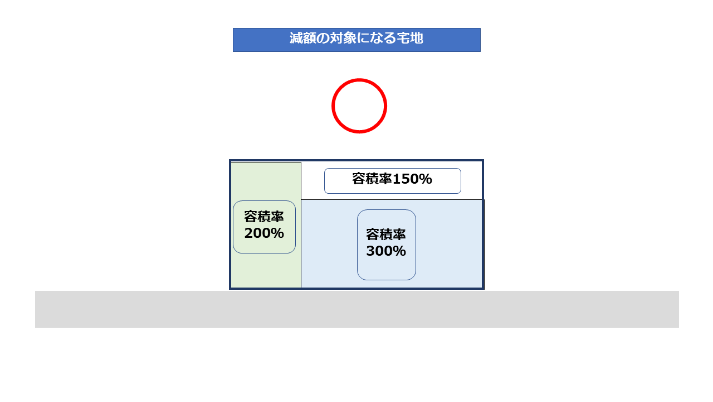

正面道路に接する部分の容積率に注意

正面路線に接している容積率と異なる容積率の部分がなければ、減額の対象にはなりません。

次のように、正面路線に接していない容積率の部分がある場合も、減額の対象になります。

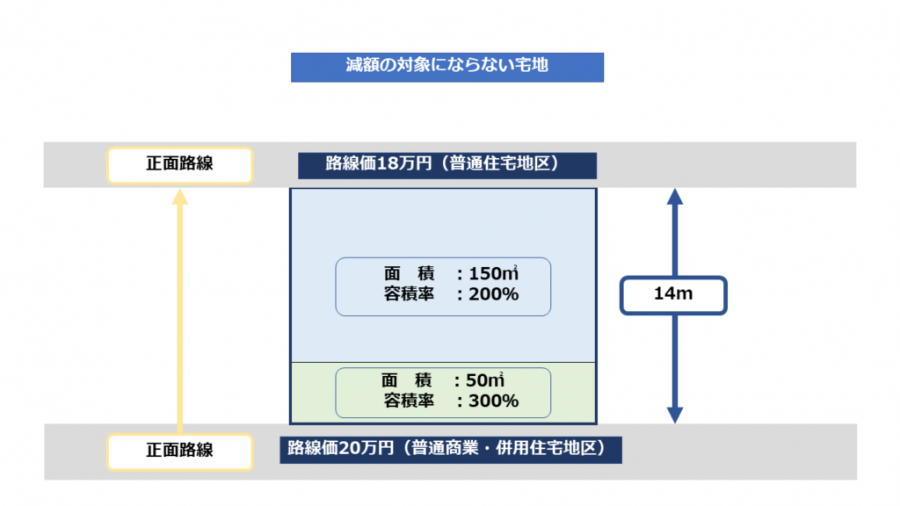

2つ以上の路線に接する場合も注意

2つ以上の路線に接する宅地には、減額ができるものとできないものがあります。

減額ができない宅地は「正面路線の路線価×奥行価格補正率×(1-減額率)」の値が、「それ以外の路線の路線価×奥行価格補正率」よりも小さい場合です。

この場合、正面路線も変更となり、「路線価×奥行価格補正率」がもっとも高い路線を正面路線とみなして宅地を評価します。

次の図は、減額の対象にならない例です。

正面路線は、原則「路線価×奥行価格補正率」がもっとも高い路線となりますので、まずは下の20万円の路線が正面路線になります。

これに奥行価格補正率を乗じた額を、減額率で調整します。

正面路線の計算式

20万円×1.00(※)×(1-0.125)=17万5,000円

(※)奥行価格補正率

次に、もう一方の裏面路線の路線価に奥行価格補正率を乗じます。

それ以外の路線の計算式

18万円×1.00(※)=18万円

(※)奥行価格補正率

減額後の正面路線の額よりも裏面路線の方が高いため、この宅地には、2つ以上の容積率による減額は行いません。

この宅地はこの後、裏面路線を正面路線とみなして評価をします。

まとめ

2つ以上の容積率がある宅地について、容積率とは何か、なぜ減額が行われるのか、減額の計算方法、減額の対象にならない宅地などを解説しました。

減額できるかどうかを調べるには、まずは取得した宅地の容積率と前面道路の幅員を調べることが大切です。

お困りの際は、相続専門の税理士にお気軽にご相談ください。