お金や不動産が相続財産になるのはわかりやすいですが、貸付金や売掛金など、誰かからお金を支払ってもらうことのできる「権利」も、相続の対象になります。

他人からお金を払ってもらう権利のことを、法律では「債権」といいます。

今回は、貸付金や売掛金など金銭債権を相続したときの相続税評価額の計算方法について解説します。

相続税の対象になる主な金銭債権

まずは、相続税の対象になる主な金銭債権を確認しましょう。

貸付金

貸したお金のことです。

金銭消費貸借契約書や借用証書などから、貸した相手や、元本や利息の金額を確認できます。

貸付金の相続税で問題になりやすいのは、同族会社に対する貸付金です。

頻繁に貸していると、いつのまにか大金になっている可能性があるので注意しましょう。

売掛金

事業で頻繁に取引をする場合、まとめて売上代金を請求することがよくあります。

売掛金とは、まだ回収していない売上代金のことです。

帳簿(総勘定元帳や売掛帳)などで、金額や取引相手を確認できます。(会計ソフトでも帳簿は確認できます)

未収入金

支払われていない金銭のことです。

たとえば高額療養費の払い戻し、税金の還付などが該当します。

ただし、年金は相続税の対象になりません。

未収入金は、死亡後に支払われた金銭を整理し、1つ1つ、相続税の対象になるかどうかを判断する作業が必要です。

また事業でも売掛金とは別に発生する可能性がある債権ですので、被相続人が個人事業主の場合は、売掛金と一緒に確認しておきましょう。

預け金

一時的に預けた金銭のことです。

返還されるものであれば、相続財産になります。

その他

上記の名目に関わらず、同様の金銭債権があれば、それも相続税の対象になります。

貸付金など金銭債権の評価方法

貸付金、売掛金、未収入金、預け金(預貯金以外)、仮払金、その他これらに類するものは「元本」の価額と「利息」の価額との合計額で評価します。(財産評価基本通達204)

元本の価額は、返済されるべき金額です。

貸付金であれば貸した金額、売掛金であれば未回収の売掛金残高となります。

利息の価額は、課税時期における既経過利息として支払を受けるべき金額となります。

一定の事実が発生している貸付金等の評価額

いくら借用証書があっても、相手が支払うことができないことが明らかな金銭債権まで、相続財産に含める必要はありません。

では、どのような場合に支払うことができないと考えてよいのでしょうか。

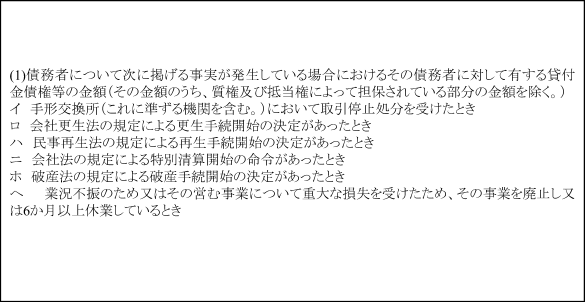

財産評価基本通達205では、債権金額の全部又は一部が、

- 課税時期において次の(1)~(3)に掲げる金額に該当するとき

- その回収が不可能又は著しく困難であると見込まれるとき

のいずれかにあてはまるとき、その金額は元本の価額に含めないとしています。

課税時期において次の(1)~(3)に掲げる金額に該当するとき

(1)~(3)に掲げる金額とは、以下のとおりです。

(1)は、会社であれば、いわゆる倒産の状態です。

イの取引停止処分とは、振り出した手形や小切手について、指定日に決裁ができないことが一定の期間中に2回あった場合の処分になります。

ロ~ホは、法的債務整理の手続きのことです。

手続きの開始決定があれば公告の対象となり、債権者として把握されている人物に通知されます。

ただし、条件にあてはまっても、質権・抵当権によって担保されている部分は対象外ですので、元本の額に算入します。

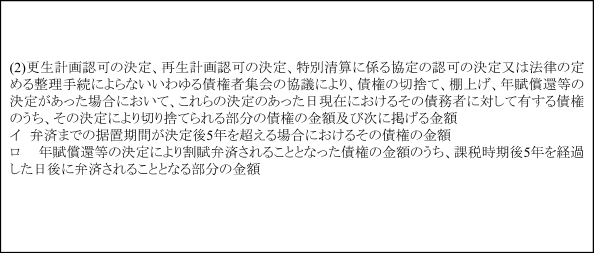

(2)は、債務整理のために策定した再生計画の認可や債権者集会の協議に関するものです。

内容的に(1)よりも債務整理の手続きが進んでいますが、あくまで相続税の課税時期にどの状態にあるかで、元金に含めない債権額を判定します。

(3)は、金融機関のあっせんによる私的な債務整理手続きなどで (2)と同視できる状況があれば、それも含めてよいという趣旨と考えられます。

(1)~(3)にあてはまるかどうかを判定するには、課税時期において、相手の債務整理等がどの段階にあったのかを正確に知る必要があります。

詳しくは専門家にご相談ください。

その回収が不可能又は著しく困難であると見込まれるとき

前項が形式的な基準であるのに対し、もう1つは、回収が不可能または著しく困難であることが見込まれる場合とされています。

そうするとつい「なるべく広く解釈して相続税を安くしよう」と考えてしまいそうですが、その解釈は、前項の(1)~(3)の状況と同視できる程度の厳格さが求められる場合が一般的です。