上場株式は、次の4つの価額のうち、もっとも低いもので評価します。

- 課税時期の最終価格

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

しかし、休日などで相続発生日に取引がなかった場合や、権利落ちと呼ばれる日が関係する場合、例外があります。

今回は、どのような場合に例外が適用されるかについて、課税時期の最終価格(1)と月平均額(2~4)に分けて解説します。

課税時期の最終価格の例外

課税時期(相続が発生した日)の最終価格は、原則はその日の終値ですが、例外があります。

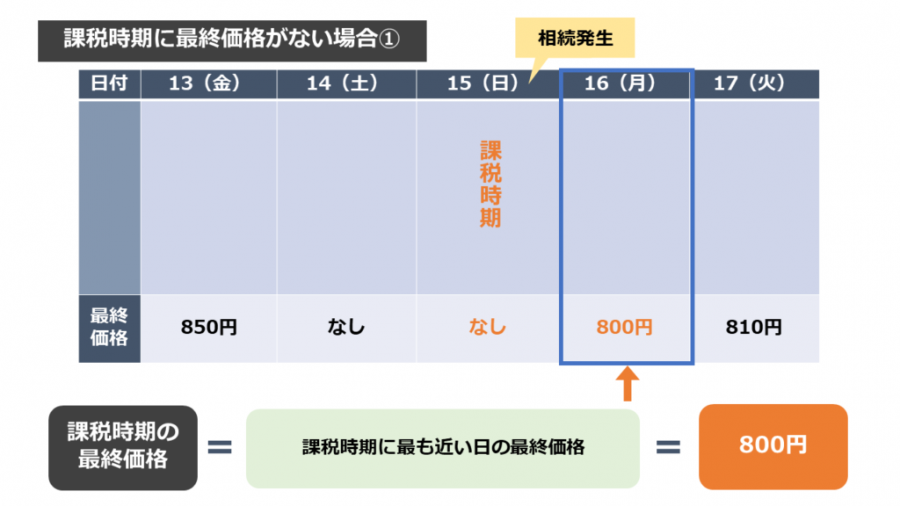

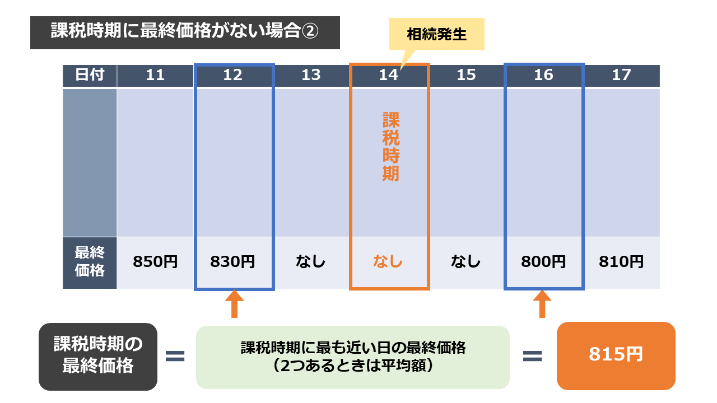

課税時期に取引がなかった場合

証券取引所は、土日や祝日はお休みです。

休日などの理由で、相続が発生した日にその銘柄の取引が行われていなければ、その最終価格はありません。

この場合は、課税時期から最も近い日の最終価格を使用します。(財産評価基本通達171(1))

最も近い日が2つある場合は、その平均値とします。(財産評価基本通達171(1))

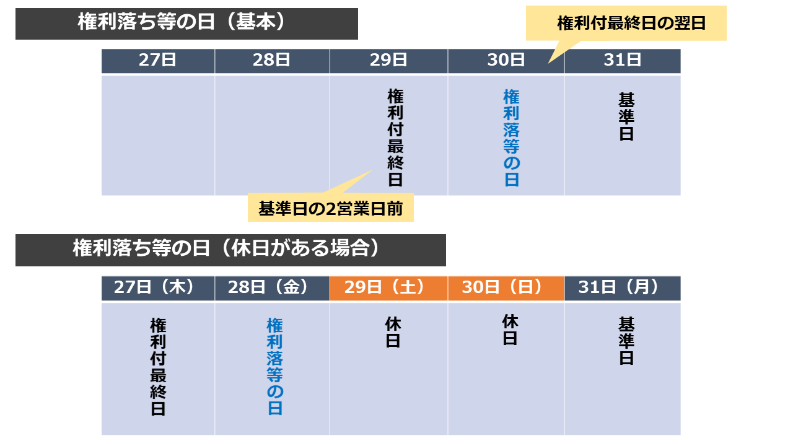

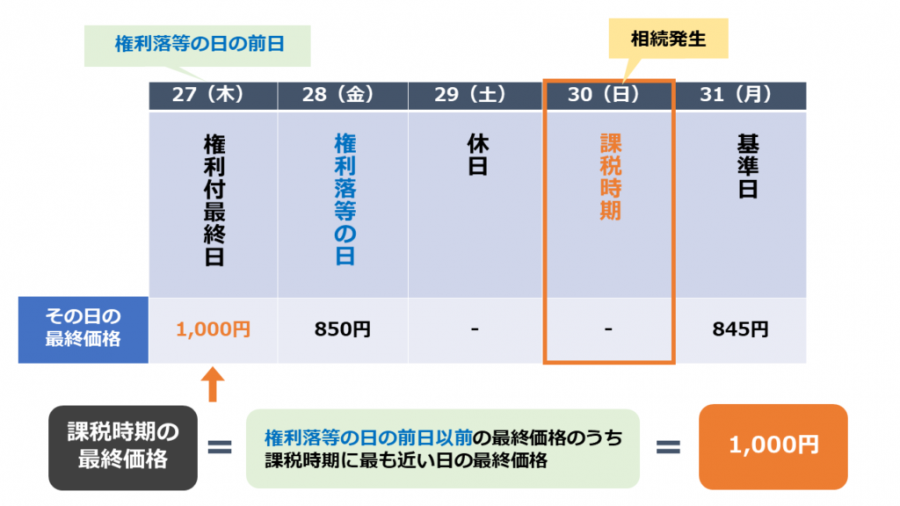

権利落ち等の日から基準日までの間の相続の場合

めずらしいケースになりますが、課税時期が、権利落ちや配当落ちの日から、その権利や配当の基準日までの間にある場合、その最終価格が通常と異なります。

権利落ちや配当落ちの日とは、株式の割当て、株式の無償交付、配当金の交付といった、株主にとってお得な権利を取得できる「権利付最終日」の「翌営業日」のことです。

権利落ち等の日に株式を購入しても、これらの権利は得られません。

「権利付最終日」は、基準日(権利確定日のことです)の2営業日前となります。

一般的には、権利付最終日までは買い付けが増え、権利落ち等を迎えると売却が始まるという傾向があります。

つまり、権利落ち等の日やその直後は、権利がなくなった分、株価が下がりやすいということです。(必ずしも下がるわけではありません)

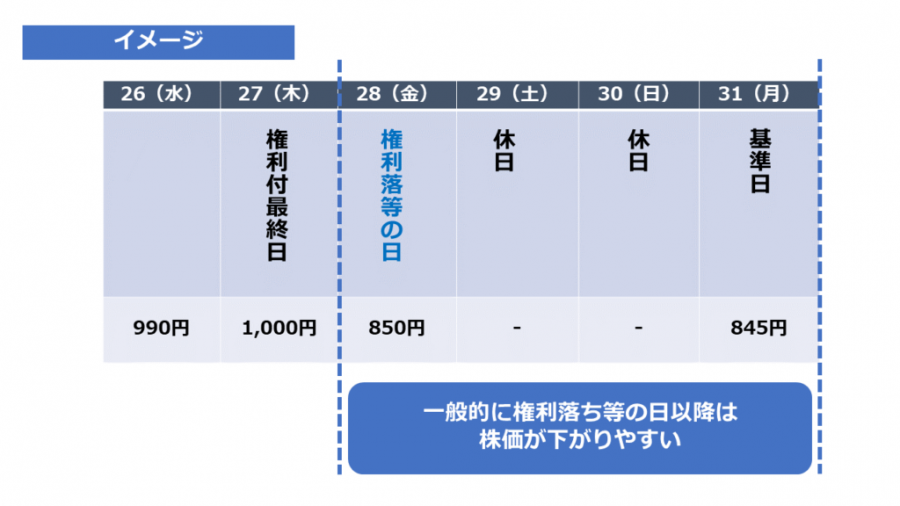

そのため通達では、相続税の課税時期が、権利落ち等の日から基準日までの間にあるときは、「権利落等の日の前日以前」の最終価格から、課税時期にもっとも近い日の最終価格を採用することとしています。(財産評価基本通達170)

図の例では、権利落等の日の前日以前の最終価格のうち、課税時期にもっとも近いのは27日の1,000円になります。

基準日の調べ方

株式の割当て、株式の無償交付、配当金の交付は、必ず行われるものではありませんが、配当金の交付は比較的多いため注意が必要です。

期末配当と中間配当で、年2回の基準日を設けている銘柄もあります。

各銘柄の基準日については、企業のホームページや、証券取引所、証券会社が公開する企業情報などで確認できます。

月平均額の例外

前項まで「課税時期の最終価格」の例外を確認しましたが、相続が発生した月を含む過去3ヶ月内に「権利落ちの日」がある場合、月平均額にも例外が適用されます。

配当落ちは月平均額の例外の適用がない

月平均額の例外は、株式の割当てや株式の無償交付に対する権利落ちには適用しなければなりませんが、配当落ちであれば必要ありません。

配当落ちは多くの銘柄で生じるため、実務を考慮した対応と考えられます。

「課税時期の最終価格」は、配当落ちも含まれるため混同しないよう注意しましょう。

「基準日」の前後が重要

月平均額の例外では、課税時期が基準日の前にあるか、後にあるかが重要になります。

「前」であれば、権利落ち「前」の価格を月平均額に反映させようという考えが働き、「後」であれば、権利落ち「後」の価格を反映させようという考えが働きます。

一見、何をやっているのかわかりづらい計算が多いのですが、このルールを前提に読むと理解しやすくなります。

月平均額の例外となる4つのケースを解説

国税庁の財産評価基本通達で示されている月平均額の例外は、全部で4つあります。

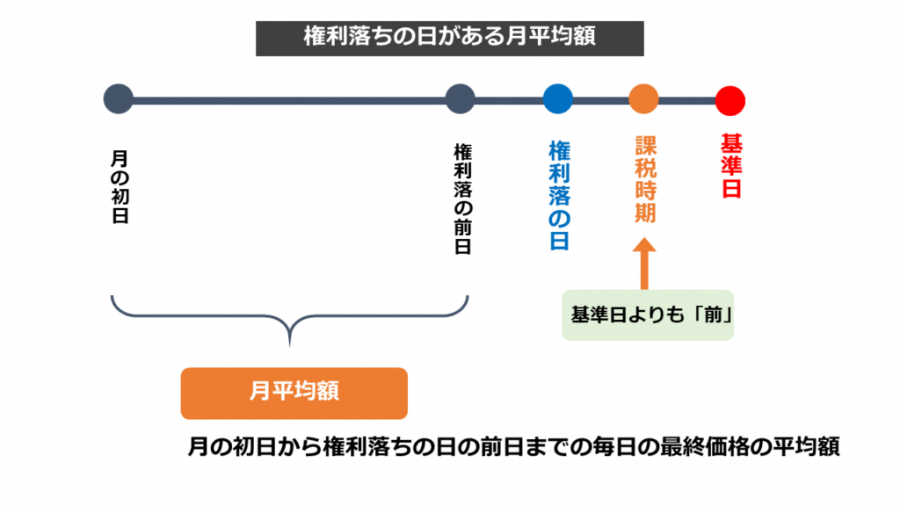

ケース1:権利落ちの日がある月平均額

権利落ちの日がある月の平均額の計算です。

課税時期が基準日より「前」にあるケースになります。(財産評価基本通達172(1)参照)

月の初日から権利落ちの前日までの間で平均額を計算することにより、月平均額に、権利落ち「前」の金額が反映されるようにしています。

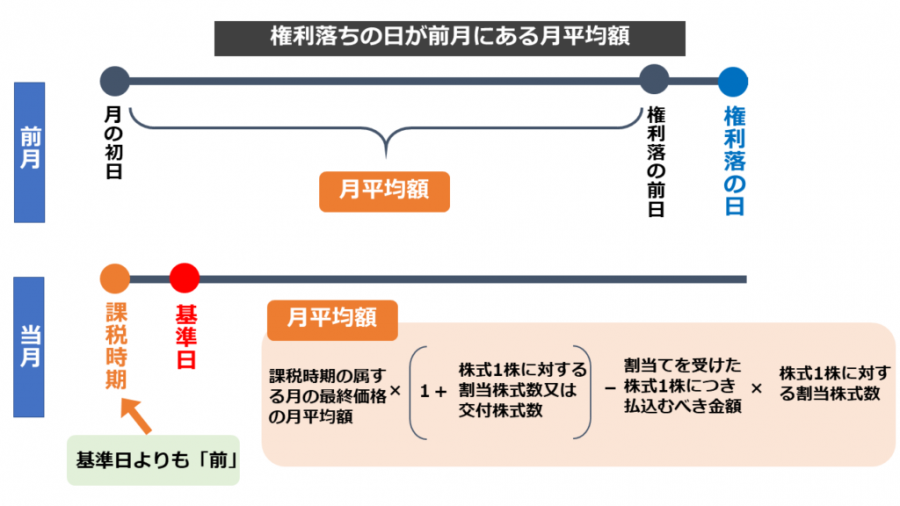

ケース2:権利落ちの日が前月にあるときの月平均額

権利落ちの日が課税時期の属する月の初日以前(つまり前月)にあり、課税時期が基準日より「前」にある場合の月平均額の計算方法になります。(財産評価基本通達172(2)参照)

まず前月はケース1と同じで、権利落ち「前」の金額が反映されるように月の初日から権利落ちの前日までの最終価格で月平均額を計算します。

続いて当月ですが、このままだと権利落ち「後」の金額しか月平均額に反映されません。

そこで権利落ち「前」の金額を反映するために、株式の割当てや株式の無償交付の情報から、別途計算を行います。(図の右下の計算式参照)

計算式では、権利落ち「後」の月平均額を、株式の割当てや無償交付を受けた価額にすることで、権利落ち「前」の金額に調整しています。

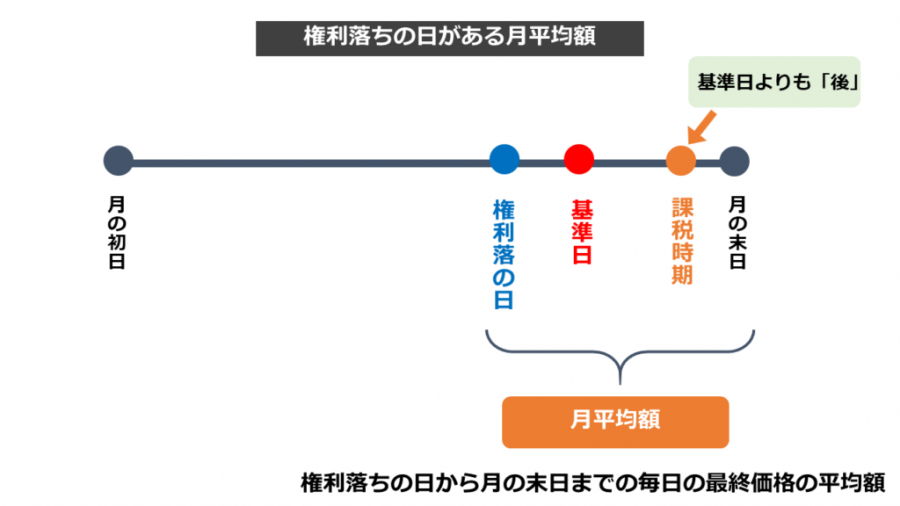

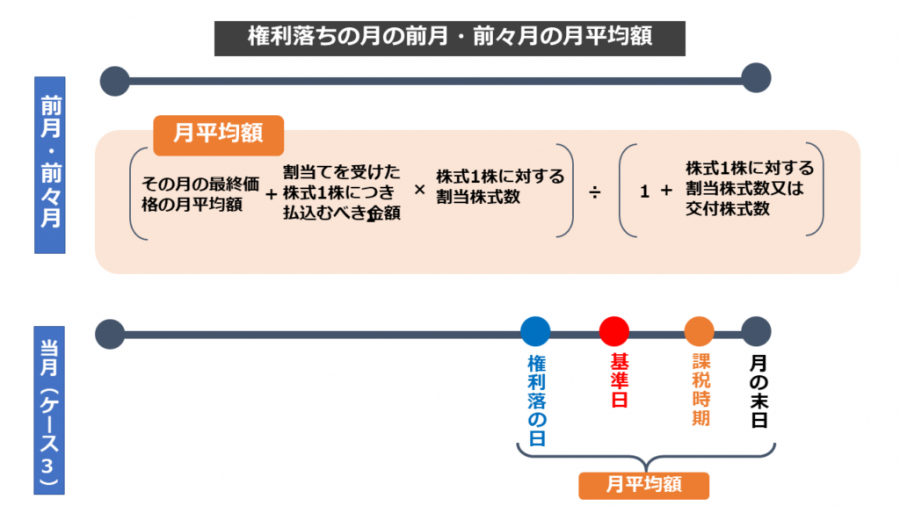

ケース3:権利落ちの日がある月平均額

ケース1の逆パターンです。

権利落ちの日がある月で、課税時期が基準日より「後」にある場合の月平均額の計算方法になります。(財産評価基本通達172(3)参照)

権利落ちの日から月末までの間で平均額を計算することにより、月平均額に、権利落ち「後」の金額が反映されるようにしています。

ケース4:ケース3における前月、前々月の月平均額

課税時期が基準日より「後」にある場合で、権利落ちの日がある月の前月以前の各月の平均額の計算方法になります。(財産評価基本通達172(4)参照)

つまり、ケース3の前月以前の月平均額の計算方法です。

ケース4では、権利落ち「後」の金額を、前月以前の月平均額にも反映させます。

前月、前々月の月平均額に権利落ち「後」の金額を反映させるため、株式の割当てや株式の無償交付の情報から、別途計算を行います。

計算式では、権利落ち「前」の月平均額から、株式の割当てや無償交付による価値をそぎ落とし、権利落ち「後」の金額に調整しています。