上場株式の相続税評価額は、相続が発生したときの市場価格をもとに計算します。

株式だけでなく、ETF等さまざまな上場有価証券も、上場株式と同様に評価します。

今回は、上場株式の評価方法について解説します。

上場株式とは

上場株式とは、証券取引所を通じて誰でも売買できる株式のことです。

上場株式の評価をする際は、市場価格を調べたり、銘柄や保有株数を確認したりするため、上場株式の市場や関係機関を把握しておく必要があります。

証券取引所とは

株式などの売買を行う取引所です。

国内の証券取引所には

- 東京証券取引所

- 札幌証券取引所

- 名古屋証券取引所

- 福岡証券取引所

があります。

取引所には、それぞれ市場があります。

東京証券取引所と名古屋証券取引所の市場は、第一部、第二部があり、「東証一部」といえば東京証券取引所の第一部の市場を指します。

さらに各取引所には、これとは別に新興市場があります。

新興市場とは、ベンチャーなど新しい企業が上場しやすい市場のことです。

たとえば「マザーズ」や「JASDAQ」は、東京証券取引所の新興市場になります。

取引所と主な市場

| 取引所名 | 市場 | 新興市場 |

|---|---|---|

| 東京証券取引所 | 第一部・第二部がある | マザーズ JASDAQ |

| 札幌証券取引所 | ‐ | アンビシャス |

| 名古屋証券取引所 | 第一部・第二部がある | セントレックス |

| 福岡証券取引所 | ‐ | Q-Board |

このように証券取引所や市場は複数存在しますが、どれも同じというわけではありません。

それぞれの市場ごとに、上場できる企業の基準が異なります。

企業が上場する理由はさまざまですが、より大きな市場に上場することによって会社の知名度や信頼性を上げ、企業の持続的な成長を目指していると考えるとよいでしょう。

証券会社で保有銘柄がわかる

かつて株取引は紙に印刷された株券で行われていましたが、2009年に株券が電子化されたことで、現在は、証券口座などに電子データで保管されています。

したがって、何の銘柄をどのくらい保有しているかは、亡くなった人が口座を開設していた証券会社に問い合わせればわかります。

どの証券会社と契約しているかわからない場合は、株式のデータを取りまとめている「証券保管振替機構」(通称「ほふり」)に、亡くなった人がどの証券会社に口座を開設していたかを開示してもらうことができます。

特別口座に保管されていることも

株式の電子化が行われたとき、証券会社に口座を開設していない株主もいます。

その場合の株式は、発行会社が株主名簿の情報をもとに、株主名簿管理人である信託銀行などに「特別口座」を開設して預けている場合があります。

この場合、前項の証券保管振替機構ではわかりません。

もし証券口座にない銘柄の会社から配当金が振り込まれたり、株主総会の招集通知が届いたりする場合は、特定口座に株式が保管されている可能性を考えましょう。

会社名がわかれば、株主名簿管理人は、会社の基本情報などで調べることができます。

上場株式の評価方法

上場株式を相続したときは、次の4つの価額のうち、もっとも低いもので評価します。

- 課税時期の最終価格

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

課税時期とは、相続が発生した日(被相続人が死亡した日)をいいます。

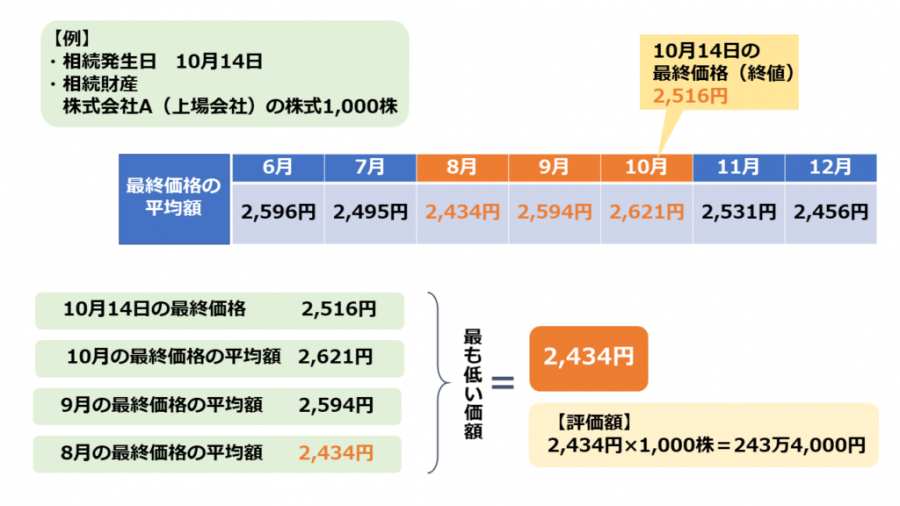

次の例をご覧ください。

例では、相続発生日は10月14日ですので、A社の上場株式の評価に必要なのは、

- 10月14日の最終価格

- 10月の毎日の最終価格の平均額

- 9月の毎日の最終価格の平均額

- 8月の毎日の最終価格の平均額

の4つです。

そのうち最も低いのが8月の2,434円なので、それに1,000株を乗じた243万4,000円がA社の上場株式の評価額になります。

株式の価格は、さまざまな影響を受けながら日々変動します。

相続税では、一時的な変動の影響が出すぎないよう、上記の4つの最終価格のうち、最も納税者に有利なもので評価することができます。

最終価格の調べ方

最終価格とは、終値(おわりね)のことです。

上場株式の各銘柄には、証券取引所の営業日ごとに、始値、高値、安値、終値が記録され、終値は、その日の最後についた価格のことです。

課税時期の最終価格を調べるには、相続発生日の終値のデータを探す必要があります。

証券会社のサイトで検索できるものもありますが、口座開設者向けのサービスとしている場合が多いようです。

特定の日の最終価格が確認できればよいため、過去の新聞を探すという手もあります。

月の平均額の調べ方

各月の最終価格(終値)の平均額は、証券取引所の「月額相場表」などで確認できます。

上場株式の評価の注意点

株式に関する権利に注意

株式をタイミング良く保有していると、株式の割当てや無償交付、配当を受けるなどの権利を取得できることがあります。

これらの権利が生じる株式を、基準日より後の一定期間内に相続すると、株式の割当てを受ける権利、株式無償交付期待権、配当期待権を相続財産として評価しなければならないことがあります。

最終価格・平均額の例外に注意

課税時期によっては、上場株式の評価に使用する4つの価額に例外があります。

課税時期に取引がない場合や、権利落ちの日やその直後などがこれにあたります。